Năm nào bắt đầu áp dụng thông tư 99? Dựa trên các công văn và hướng dẫn hiện nay, dưới đây là thông tin chi tiết về thời điểm áp dụng Thông tư 99/2025/TT-BTC và các lưu ý quan trọng về năm tài chính.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Thời điểm áp dụng Thông tư 99

Thông tư 99/2025/TT-BTC có hiệu lực thi hành và áp dụng từ ngày 01/01/2026. Tuy nhiên, nguyên tắc quan trọng nhất là Thông tư này áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026

Tại khoản 1 Điều 31 Thông tư số 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp (Thông tư số 99) quy định: ‘1. Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026 …”

Với doanh nghiệp gộp năm tài chính?

Theo công văn số 66/QLKT-DN ngày 16/01/2025 CỤC QUẢN LÝ, GIÁM SÁT KẾ TOÁN, KIỂM TOÁN trả lời V/v gộp báo cáo tài chính năm 2025, theo nội dung tại trang 2 đã trích dẫn nguyên văn quy định như sau:

Căn cứ quy định nêu trên, Thông tư số 99 có hiệu lực thi hành kể từ ngày 01/01/2026 và không có quy định về việc doanh nghiệp được áp dụng Thông tư số 99 trước ngày 01/01/2026.”

Như vậy, nếu doanh nghiệp trong công văn được thành lập ngày 10/12/2025 (trước ngày hiệu lực 01/01/2026) thì nếu doanh nghiệp không gộp năm tài chính, kỳ kế toán năm đầu tiên (2025) của công ty này không có cơ sở để áp dụng Thông tư 99

- Nếu doanh nghiệp gộp năm tài chính (Năm tài chính 2026 kéo dài từ 10/12/2025 – 31/12/2026), kỳ kế toán năm đầu tiên (2026) thì chưa có quy định cụ thể

Mẫu công văn thủ tục Gộp năm tài chính và ưu đãi thuế cho kỳ tính thuế dài trên 12 tháng

Với doanh nghiệp có năm tài chính khác?

Trong tài liệu Hỏi đáp của Bộ Tài chính, có hướng dẫn cụ thể cho trường hợp doanh nghiệp có năm tài chính không trùng với năm dương lịch (ví dụ từ 01/10 năm trước đến 30/09 năm sau).

Nguyên tắc: Doanh nghiệp chỉ áp dụng Thông tư 99 cho năm tài chính nào bắt đầu vào ngày hoặc sau ngày 01/01/2026. Trường hợp: Công ty có năm tài chính từ 01/10/2025 đến 30/09/2026. thì tại thời điểm 01/01/2026 (ngày Thông tư có hiệu lực), doanh nghiệp này CHƯA áp dụng Thông tư 99 vì năm tài chính của họ bắt đầu trước ngày 01/01/2026.

Thời điểm áp dụng: Việc áp dụng Thông tư số 99 sẽ được thực hiện cho năm tài chính tiếp theo, bắt đầu từ ngày 01/10/2026 đến 30/09/2027.

Với quyết toán thuế TNDN?

Xem thêm

Cơ sở pháp lý

-

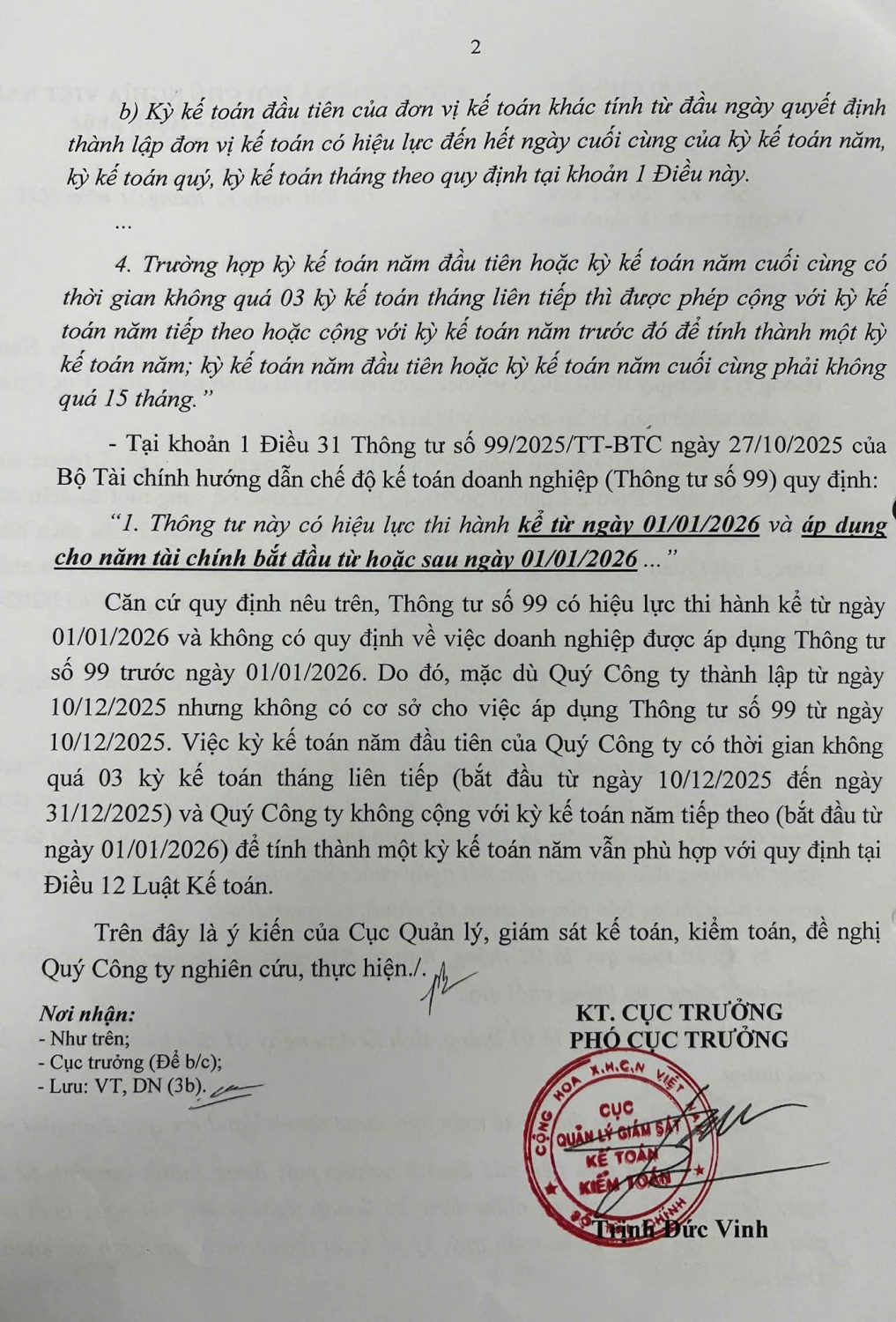

Tại Điều 12 Luật Kế toán số 88/2015/QH13 ngày 20/11/2015 (được sửa đổi bởi Khoản 4 Điều 2 Luật số 56/2024/QH15 sửa đổi, bổ sung một số điều của Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính ngày 29/11/2024) quy định:

“1. Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

a) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

b) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

c) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

2. Kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau:

a) Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này;

b) Kỳ kế toán đầu tiên của đơn vị kế toán khác tính từ đầu ngày quyết định thành lập đơn vị kế toán có hiệu lực đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này. … 4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 kỳ kế toán tháng liên tiếp thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng.”

-

Tại khoản 1 Điều 31 Thông tư số 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp (Thông tư số 99) quy định:

“1. Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026 …”

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________