Hành chính nhân sự, kiểm tra thuế, Thuế TNCN, Thuế TNDN

Công văn mới về vấn đề Người nước ngoài di chuyển nội bộ thì không được trả lương

Bài viết dưới đây tóm tắt công văn mới 10861/BNV-CVL của Bộ Nội vụ trả lời kiến nghị của JCCI và Hội đồng tư vấn cải cách TTHC về vấn đề khó khăn trong thanh toán tiền lương tại Việt Nam cho người lao động nước ngoài (NLĐNN) làm việc theo hình thức di chuyển nội bộ doanh nghiệp (intra-corporate transferee – ICT). Theo đó, người nước ngoài di chuyển nội bộ thì không được trả lương

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Tóm tắt nội dung công văn mới nhất

Theo kết luận của Bộ Nội vụ về quan hệ lao động – hợp đồng lao động – tiền lương – bảo hiểm xã hội, hai trường hợp khác nhau hoàn toàn:

-

-

(A) NLĐNN “được trả lương tại Việt Nam” thì phải xin GPLĐ, ký HĐLĐ và thuộc đối tượng tham gia BHXH bắt buộc

- (B) NLĐNN “di chuyển nội bộ doanh nghiệp” thì không phát sinh nghĩa vụ BHXH.

-

![]()

![]()

![]()

4 vấn đề Kế toán thuế cần quan tâm khi có người nước ngoài là lao động

Bộ nội vụ phân tích như sau

-

Bộ luật Lao động 2019 quy định: mọi thỏa thuận có yếu tố quản lý, trả lương… đều được coi là hợp đồng lao động.

-

NLĐNN làm việc tại Việt Nam theo hợp đồng từ 12 tháng trở lên thì thuộc đối tượng tham gia BHXH bắt buộc, trừ trường hợp di chuyển nội bộ doanh nghiệp.

-

Nếu NLĐNN được trả lương tại Việt Nam, doanh nghiệp phải:

-

Xin giấy phép lao động (GPLĐ);

-

Ký hợp đồng lao động;

-

Tham gia BHXH tại Việt Nam

-

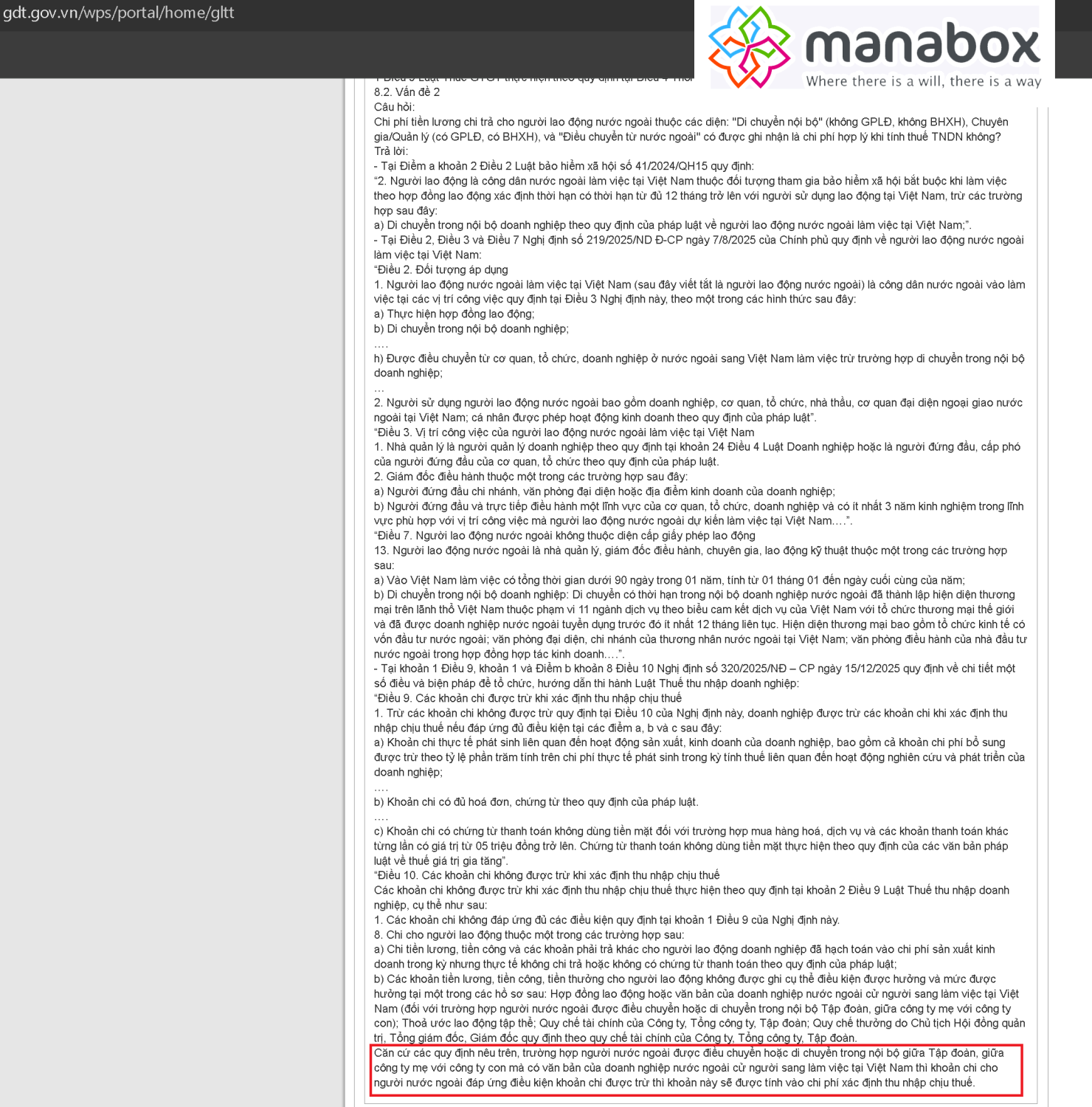

Trả lời của Cục thuế vẫn cho phép trừ chi phí

Trích dẫn cơ sở pháp lý

Dưới đây là nguyên văn theo đúng nội dung trong công văn:

(a) Bộ luật Lao động 2019 – Khoản 5 Điều 3

“Quan hệ lao động là quan hệ xã hội phát sinh trong việc thuê mướn, sử dụng lao động, trả lương giữa người lao động, người sử dụng lao động, các tổ chức đại diện của các bên, cơ quan nhà nước có thẩm quyền. Quan hệ lao động bao gồm quan hệ lao động cá nhân và quan hệ lao động tập thể”.

(b) Bộ luật Lao động 2019 – Khoản 1 Điều 13

“Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động. Trường hợp hai bên thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên thì được coi là hợp đồng lao động”.

(c) Bộ luật Lao động 2019 – điểm đ khoản 1 Điều 21

“Mức lương theo công việc hoặc chức danh, hình thức trả lương, thời hạn trả lương, phụ cấp lương và các khoản bổ sung khác”.

(d) Bộ luật Lao động 2019 – Khoản 1 Điều 90

“Tiền lương là số tiền mà người sử dụng lao động trả cho người lao động theo thỏa thuận để thực hiện công việc, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác”.

(e) Luật BHXH 41/2024/QH15 – điểm a khoản 2 Điều 2

“Người lao động là công dân nước ngoài làm việc tại Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc khi làm việc theo hợp đồng lao động xác định thời hạn có thời hạn từ đủ 12 tháng trở lên với người sử dụng lao động tại Việt Nam, trừ trường hợp ‘di chuyển trong nội bộ doanh nghiệp theo quy định của pháp luật về người lao động nước ngoài làm việc tại Việt Nam’.

(f) Nghị định 219/2025/NĐ-CP – điểm a khoản 1 Điều 2

Người lao động nước ngoài làm việc tại Việt Nam theo hình thức: “thực hiện hợp đồng lao động”.

(g) Nghị định 219/2025/NĐ-CP – khoản 4 Điều 22

“Đối với người lao động nước ngoài theo quy định tại các điểm a và m khoản 1 Điều 2 Nghị định này, sau khi người lao động nước ngoài được cấp giấy phép lao động thì người sử dụng lao động và người lao động nước ngoài phải ký kết hợp đồng lao động bằng văn bản theo quy định của pháp luật lao động Việt Nam trước ngày dự kiến làm việc…”.

(h) Nghị định 219/2025/NĐ-CP – điểm b khoản 13 Điều 7

“di chuyển trong nội bộ doanh nghiệp: Di chuyển có thời hạn trong nội bộ doanh nghiệp nước ngoài đã thành lập hiện diện thương mại trên lãnh thổ Việt Nam thuộc phạm vi 11 ngành dịch vụ theo biểu cam kết dịch vụ của Việt Nam với tổ chức thương mại thế giới và đã được doanh nghiệp nước ngoài tuyển dụng trước đó ít nhất 12 tháng liên tục”.

(i) Nghị định 219/2025/NĐ-CP – điểm c khoản 5 Điều 8

“văn bản chứng minh là nhà quản lý, giám đốc điều hành, chuyên gia, lao động kỹ thuật theo quy định tại Điều 19 Nghị định này kèm theo văn bản của người sử dụng lao động tại nước ngoài cử người lao động nước ngoài sang làm việc có thời hạn tại hiện diện thương mại trên lãnh thổ Việt Nam và xác nhận đã được người sử dụng lao động tại nước ngoài tuyển dụng trước đó ít nhất 12 tháng liên tục ngay trước khi vào Việt Nam làm việc”.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________