Trước thực tế việc xử phạt từng hành vi rất nặng về thời điểm lập hóa đơn, dưới đây là phần hợp nhất nội dung về thời điểm lập hóa đơn từ Nghị định 123 và Nghị định 70 sửa đổi, đồng thời trình bày sơ đồ cây phân loại các trường hợp lập hóa đơn để người đọc dễ hình dung:

Nội dung bài viết

🌳 SƠ ĐỒ CÂY: THỜI ĐIỂM LẬP HÓA ĐƠN

│

├── Bán hàng hóa

│ ├── Nội địa: Tại thời điểm chuyển giao quyền sở hữu/sử dụng

│ └── Xuất khẩu: Chậm nhất ngày làm việc sau ngày thông quan

│

├── Cung cấp dịch vụ

│ ├── Khi hoàn thành dịch vụ

│ └── Nếu thu tiền trước/trong: Thời điểm thu tiền (trừ các dịch vụ đặc biệt)

│

├── Đối soát theo kỳ

│ └── Dịch vụ định kỳ lớn (logistics, điện, CNTT, ngân hàng…): Sau đối soát, chậm nhất ngày 07 tháng sau

│

├── Dầu khí

│ ├── Dầu thô: Khi xác định giá bán

│ └── Khí thiên nhiên: Khi xác định khối lượng/thời hạn kê khai thuế

│

├── Tài chính – ngân hàng

│ ├── Cho vay: Theo kỳ hạn thu lãi

│ └── Đổi/chi ngoại tệ: Khi thực hiện giao dịch

│

├── Taxi (phần mềm tính tiền)

│ └── Kết thúc chuyến đi

│

├── Y tế

│ ├── Cuối ngày (nếu không lấy hóa đơn)

│ ├── Giao ngay (nếu yêu cầu hóa đơn)

│ └── BHYT: Khi BHXH thanh toán

│

├── Bảo hiểm

│ └── Khi ghi nhận doanh thu

│

├── Xổ số

│ └── Trước kỳ mở thưởng kế tiếp

│

└── Casino, trò chơi điện tử có thưởng

└── Chậm nhất 1 ngày sau ngày xác định doanh thu

Xử phạt hành vi xuất muộn hóa đơn sai thời điểm (Có kết luận thanh tra minh họa)

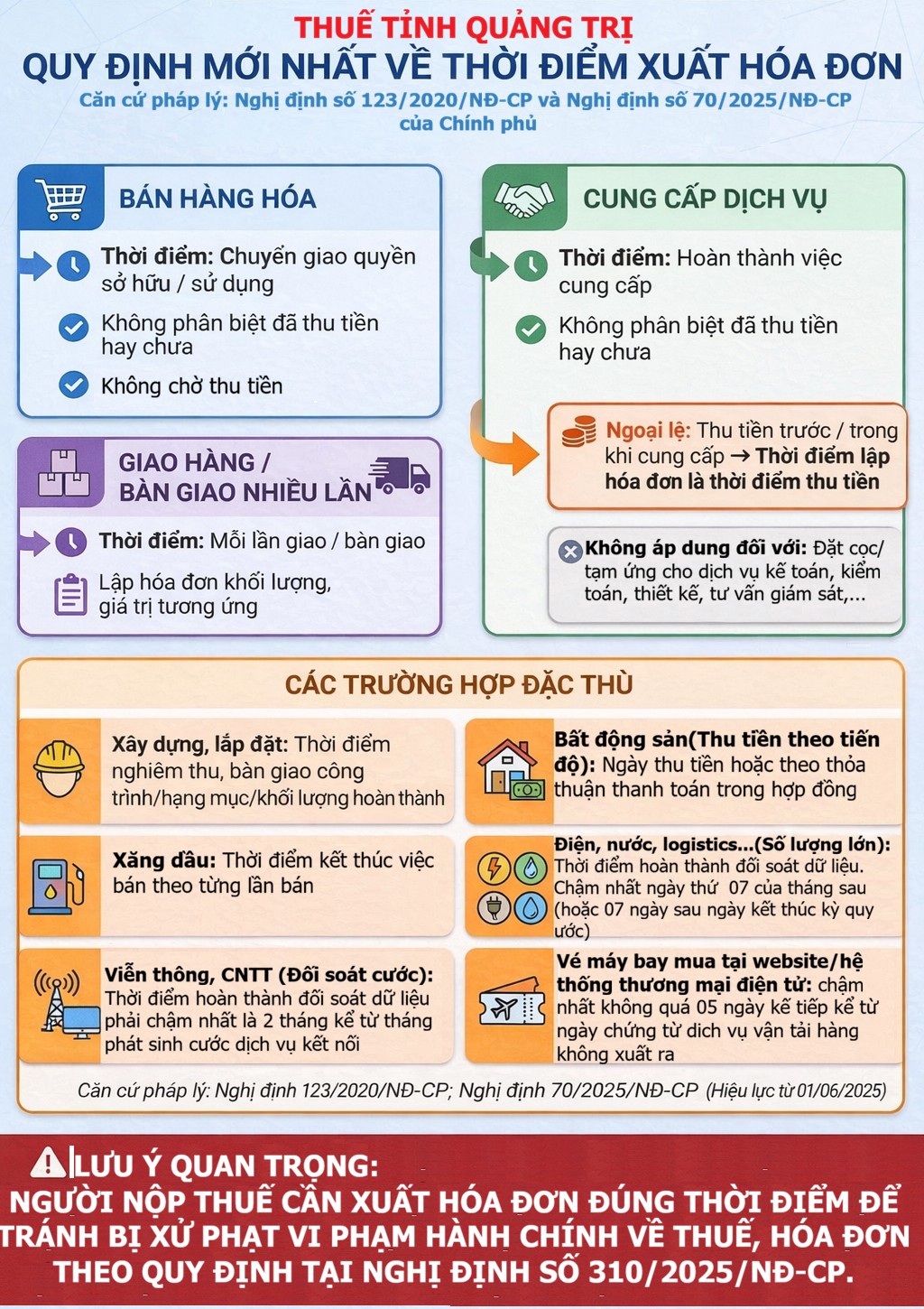

HỢP NHẤT NỘI DUNG VỀ THỜI ĐIỂM LẬP HÓA ĐƠN

1. Bán hàng hóa

-

Thông thường: Tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu tiền hay chưa.

-

Xuất khẩu (bao gồm cả gia công xuất khẩu): Do người bán tự xác định, nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày thông quan.

2. Cung cấp dịch vụ

-

Thông thường: Tại thời điểm hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu tiền hay chưa.

-

Nếu thu tiền trước/trong khi cung cấp dịch vụ: Thì lập hóa đơn tại thời điểm thu tiền.

-

Ngoại lệ: Không áp dụng cho các khoản đặt cọc/tạm ứng nhằm đảm bảo thực hiện hợp đồng cung cấp các dịch vụ:

-

Kế toán, kiểm toán

-

Tư vấn tài chính, thuế

-

Thẩm định giá

-

Khảo sát, thiết kế kỹ thuật

-

Tư vấn giám sát

-

Lập dự án đầu tư xây dựng

-

-

3. Trường hợp đặc thù

3.1. Đối soát theo kỳ

-

Áp dụng với dịch vụ bán theo kỳ, số lượng lớn, phát sinh thường xuyên, gồm:

-

Hỗ trợ vận tải hàng không, đường sắt

-

Nhiên liệu hàng không

-

Cung cấp điện (trừ một số đối tượng)

-

Nước, truyền hình, quảng cáo truyền hình

-

Thương mại điện tử, viễn thông, logistic, CNTT, ngân hàng (trừ cho vay), chứng khoán, xổ số điện toán, thu phí BOT

-

-

Thời điểm lập hóa đơn: Khi hoàn thành đối soát nhưng không chậm quá ngày 07 của tháng sau hoặc 07 ngày kể từ ngày kết thúc kỳ quy ước.

3.2. Ngành dầu khí

-

Bán dầu thô, condensate: Khi xác định được giá bán chính thức.

-

Bán khí thiên nhiên, khí đồng hành, khí than:

-

Theo Nghị định gốc: Khi xác định lượng giao hàng tháng, chậm nhất 07 ngày kể từ khi thông báo.

-

Nghị định 70: Chậm nhất là ngày cuối của hạn kê khai, nộp thuế của tháng phát sinh nghĩa vụ thuế.

-

3.3. Dịch vụ ngân hàng, tín dụng

-

Cho vay: Theo kỳ hạn thu lãi trong hợp đồng.

-

Nếu đến kỳ mà không thu được → khi thực tế thu tiền.

-

Trả trước hạn → tại thời điểm thu lãi trước hạn.

-

-

Đổi ngoại tệ, nhận-chi ngoại tệ: Khi thực hiện nghiệp vụ đó.

3.4. Taxi (sử dụng phần mềm tính tiền)

-

Kết thúc chuyến đi: Doanh nghiệp gửi hóa đơn cho khách và cơ quan thuế.

-

Nếu khách muốn lấy hóa đơn, họ cập nhật thông tin vào phần mềm.

3.5. Dịch vụ y tế

-

Có hệ thống phần mềm, có in phiếu thu tiền:

-

Nếu khách không yêu cầu hóa đơn → cuối ngày lập hóa đơn tổng hợp.

-

Nếu khách yêu cầu → lập hóa đơn từng giao dịch.

-

-

Với BHXH: Khi được quyết toán thanh toán từ cơ quan BHXH.

3.6. Kinh doanh bảo hiểm

-

Tại thời điểm ghi nhận doanh thu bảo hiểm theo luật kinh doanh bảo hiểm.

3.7. Xổ số truyền thống, biết kết quả ngay

-

Trước kỳ mở thưởng kế tiếp, sau khi thu hồi vé chưa bán hết.

3.8. Casino, trò chơi điện tử có thưởng

-

Chậm nhất 01 ngày kể từ khi kết thúc ngày xác định doanh thu.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________