Thuế TNDN

Thông báo Đơn vị hợp thành qua dichvucong

Dưới đây là hướng dẫn cho hai thủ tục đăng ký thuế tối thiểu toàn cầu có hiệu lực áp dụng từ năm tài chính 2024, Thông báo Đơn vị hợp thành qua dichvucong và Đăng ký mã số thuế Tối thiểu toàn cầu (GMT) qua dichvucong

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Cách nộp Thông báo đăng ký đơn vị hợp thành kê khai (Mẫu 01/TB-ĐVHT)

Đây là bước đầu tiên bắt buộc phải thực hiện. Hệ thống thuế điện tử được thiết kế theo luồng quy trình: Thông báo phải được chấp nhận trước, sau đó mới được phép Đăng ký thuế.

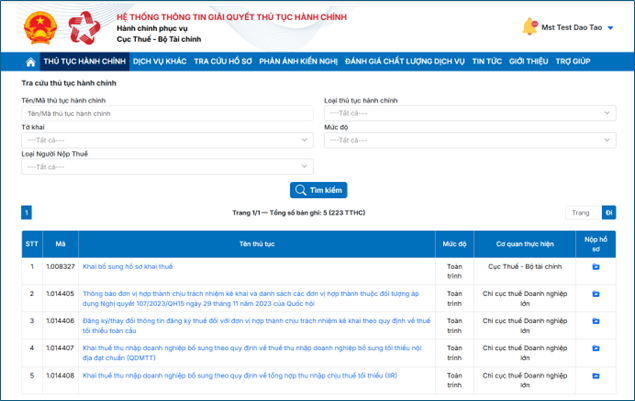

Quy trình thực hiện trên Cổng Dịch vụ công

Bước 1: Truy cập hệ thống Doanh nghiệp truy cập vào Cổng dịch vụ công của Cục Thuế tại địa chỉ: https://dichvucong.gdt.gov.vn/

Bước 2: Đăng nhập Sử dụng tài khoản Thuế điện tử hiện hành hoặc Tài khoản định danh của doanh nghiệp để đăng nhập. Yêu cầu phải có Chữ ký số (Token) để ký hồ sơ.

Bước 3: Chọn thủ tục Tại giao diện chính, tìm và chọn Phân hệ về Thuế tối thiểu toàn cầu.

Bước 4: Tạo hồ sơ thông báo

- Chọn chức năng “Nộp hồ sơ”.

- Tại danh sách tờ khai, chọn: “01/TB-ĐVHT – Thông báo đơn vị hợp thành chịu trách nhiệm kê khai và danh sách các đơn vị hợp thành thuộc đối tượng áp dụng Nghị quyết 107/2023/QH15”.

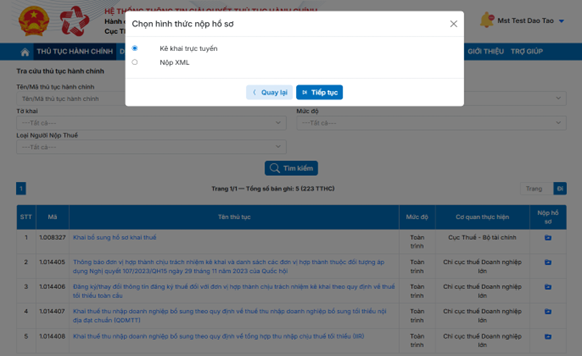

Bước 5: Lựa chọn phương thức nhập liệu Hệ thống cung cấp 02 phương thức :

- Kê khai trực tuyến: Nhập liệu trực tiếp trên giao diện web. (Khuyên dùng nếu số lượng đơn vị hợp thành thấp).

- Nộp XML: Nhập liệu trên phần mềm HTKK, xuất file XML và tải lên hệ thống. (Khuyên dùng cho các tập đoàn có cấu trúc phức tạp, nhiều thành viên).

- Nội dung, cách điền Thông báo đăng ký đơn vị hợp thành kê khai (Mẫu 01/TB-ĐVHT)

Mẫu 01/TB-ĐVHT là văn bản pháp lý xác lập danh tính của Tập đoàn và các thành viên tại Việt Nam. Dưới đây là hướng dẫn chi tiết từng chỉ tiêu dựa trên biểu mẫu quy định.

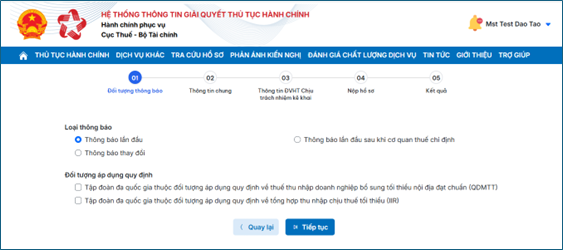

Phần A: Loại thông báo

Doanh nghiệp tích chọn vào một trong các ô sau:

- Thông báo lần đầu: Dành cho lần nộp đầu tiên của năm tài chính.

- Thông báo lần đầu sau khi CQT chỉ định: Dành cho trường hợp doanh nghiệp đã quá hạn và nhận được thông báo chỉ định từ Cơ quan Thuế.

- Thông báo thay đổi: Khi có sự thay đổi về đơn vị chịu trách nhiệm kê khai hoặc danh sách thành viên.

Phần B: Đối tượng áp dụng quy định

Cần xác định chính xác mô hình hoạt động để tích vào ô phù hợp:

- QDMTT (Thuế bổ sung tối thiểu nội địa): Áp dụng cho các đơn vị thành viên của Tập đoàn đa quốc gia nước ngoài hoạt động tại Việt Nam.

- IIR (Tổng hợp thu nhập chịu thuế tối thiểu): Áp dụng cho các Công ty mẹ tối cao, Công ty mẹ trung gian tại Việt Nam có đầu tư ra nước ngoài.

Phần C: Chi tiết các chỉ tiêu thông tin

Dưới đây là bảng hướng dẫn chi tiết cách ghi một số chỉ tiêu trong Mẫu 01/TB-ĐVHT:

|

Mục |

Chỉ tiêu |

Hướng dẫn chi tiết |

|

I |

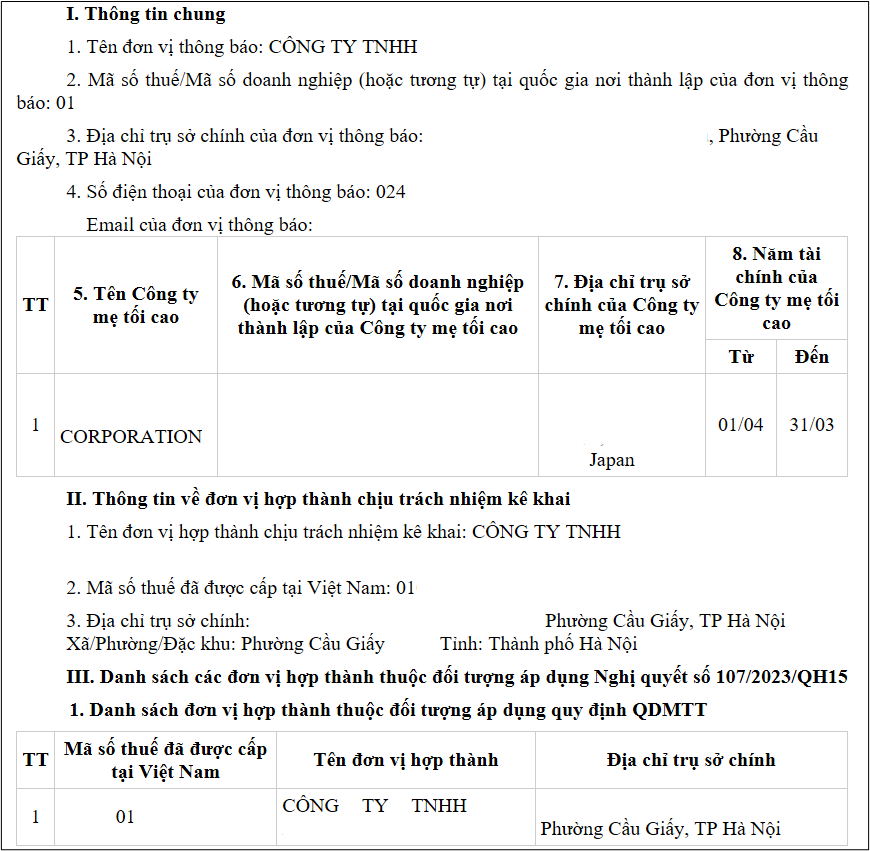

THÔNG TIN CHUNG |

|

|

1 |

Tên đơn vị thông báo |

Ghi tên đầy đủ của đơn vị đang thực hiện nộp tờ khai (thường là đơn vị được chỉ định chịu trách nhiệm). Ghi chữ in hoa theo Giấy chứng nhận đăng ký doanh nghiệp (ERC). |

|

2 |

Mã số thuế đơn vị thông báo |

Ghi MST doanh nghiệp hiện tại do cơ quan thuế cấp tại Việt Nam. |

|

5 |

Tên Công ty mẹ tối cao |

Ghi tên đầy đủ bằng chữ in hoa của Công ty mẹ tối cao (Ultimate Parent Entity – UPE) ở nước ngoài. Lưu ý: Phải ghi chính xác theo hồ sơ pháp lý tại nước sở tại, không dịch sang tiếng Việt nếu không có tên tiếng Việt chính thức. |

|

6 |

Mã số thuế/Mã số doanh nghiệp của Công ty mẹ tối cao |

Ghi mã số thuế hoặc mã số đăng ký kinh doanh của UPE tại quốc gia thành lập. |

|

7 |

Địa chỉ trụ sở chính của Công ty mẹ tối cao |

Ghi địa chỉ đăng ký kinh doanh của UPE tại nước ngoài. |

|

8 |

Năm tài chính của Công ty mẹ tối cao |

Ghi rõ ngày bắt đầu và ngày kết thúc năm tài chính của UPE (Ví dụ: 01/04 đến 31/03). Lưu ý: Năm tài chính tính thuế GMT tại Việt Nam luôn tuân theo năm tài chính theo BCTC hợp nhất của Công ty mẹ tối cao. |

|

II |

ĐƠN VỊ HỢP THÀNH CHỊU TRÁCH NHIỆM KÊ KHAI |

|

|

1 |

Tên ĐVHT |

Ghi tên ĐVHT được tập đoàn chỉ định tại Việt Nam. Ghi chữ in hoa theo Giấy chứng nhận đăng ký doanh nghiệp (ERC). |

|

2 |

MST đã cấp tại Việt Nam |

Ghi MST doanh nghiệp hiện hành của đơn vị này. |

|

3 |

Địa chỉ |

Ghi địa chỉ đăng ký doanh nghiệp của đơn vị này. |

|

III |

DANH SÁCH ĐƠN VỊ HỢP THÀNH |

Liệt kê toàn bộ các ĐVHT của Tập đoàn tại Việt Nam (đối với QDMTT) hoặc nước ngoài (đối với IIR). |

|

Cột 1 |

Mã số thuế |

Ghi MST của từng công ty con, chi nhánh hạch toán độc lập là đơn vị hợp thành. |

|

Cột 2 |

Tên đơn vị hợp thành |

Ghi chữ in hoa theo Giấy chứng nhận đăng ký doanh nghiệp (ERC) |

|

Cột 3 |

Địa chỉ trụ sở chính |

Ghi địa chỉ đăng ký doanh nghiệp của đơn vị này. |

|

Cột 4 |

Quốc gia cư trú (đối với IIR) |

Ghi mã quốc gia của ĐVHT. |

Đăng ký mã số thuế Tối thiểu toàn cầu (GMT) qua dichvucong

Xem thêm

Lưu ý

1.1. Văn bản áp dụng

- Nghị quyết số 107/2023/QH15: Văn bản gốc về việc áp dụng thuế TNDN bổ sung.

- Nghị định số 236/2025/NĐ-CP: Quy định chi tiết các điều khoản thi hành, định nghĩa về đơn vị hợp thành và phương pháp tính toán.

- Quyết định 3563/QĐ-BTC: Công bố danh mục thủ tục hành chính mới về thuế TTTC.

1.2. Xác định Người nộp thuế (Đối tượng áp dụng)

Theo Điều 3 Nghị định 236/2025/NĐ-CP, người nộp thuế là đơn vị hợp thành của tập đoàn đa quốc gia có doanh thu trong báo cáo tài chính hợp nhất của công ty mẹ tối cao đạt từ 750 triệu EUR trở lên trong ít nhất 02 năm trong 04 năm liền kề trước năm tài chính xác định nghĩa vụ thuế.

Một số lưu ý về cách xác định doanh thu:

- Năm tài chính khác 12 tháng: Nếu năm tài chính của tập đoàn ngắn hoặc dài hơn 12 tháng, ngưỡng doanh thu 750 triệu EUR phải được điều chỉnh theo tỷ lệ tương ứng (Doanh thu x 365 / Số ngày thực tế).

- Sáp nhập: Nếu hai tập đoàn sáp nhập, ngưỡng doanh thu các năm trước sáp nhập là tổng doanh thu của cả hai tập đoàn cộng lại.

- Chia tách: Nếu tập đoàn chia tách, ngưỡng doanh thu được tính lại riêng cho từng tập đoàn mới hình thành.

1.3. Nguyên tắc đơn vị hợp thành kê khai

Tập đoàn đa quốc gia có nhiều đơn vị hợp thành tại Việt Nam phải thống nhất chỉ định một đơn vị làm Đơn vị hợp thành chịu trách nhiệm kê khai.

- Đơn vị này sẽ thay mặt tập đoàn thực hiện nghĩa vụ thông báo và nộp hồ sơ thuế.

- Nếu tập đoàn không thông báo trong thời hạn 30 ngày, Cơ quan Thuế sẽ chỉ định đơn vị có tổng tài sản lớn nhất (đối với QDMTT) hoặc Công ty mẹ (đối với IIR).

Biên soạn: Bùi Danh Trọng Nghĩa – Senior

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________