Thuế GTGT với hàng xuất khẩu bị trả lại Theo các hướng dẫn mới nhất, hàng xuất khẩu bị nước ngoài trả lại thì khi nhập khẩu trở lại Việt Nam

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Hàng xuất khẩu trả lại có thể bị truy hoàn thuế GTGT

Theo công văn 2193/CT-CS

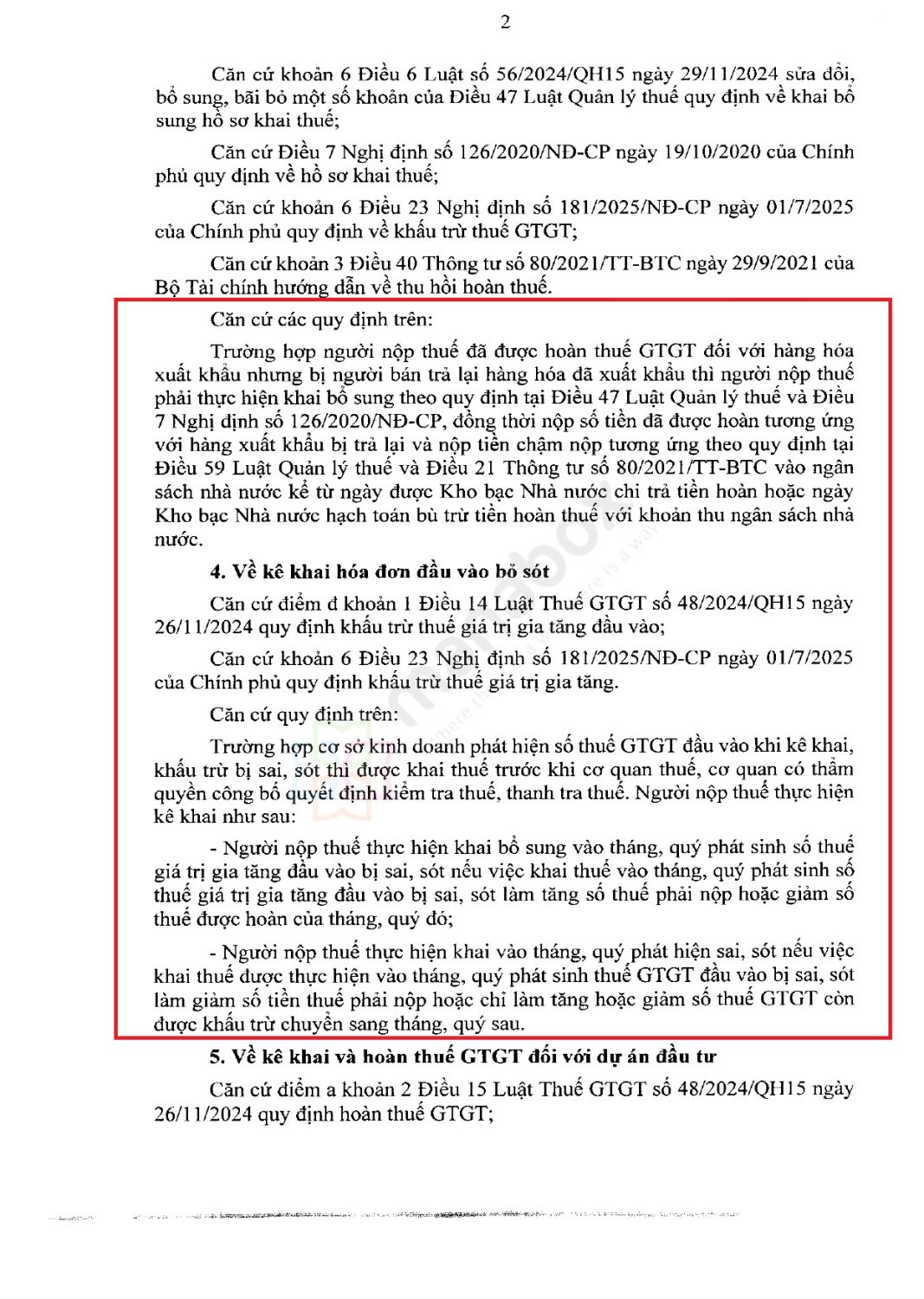

Trường hợp người nộp thuế đã được hoàn thuế GTGT đối với hàng hóa xuất khẩu nhưng bị người bán trả lại hàng hóa đã xuất khẩu thì người nộp thuế phải thực hiện khai bổ sung theo quy định tại Điều 47 Luật Quản lý thuế 2019 và Điều 7 Nghị định 126/2020/NĐ-CP, đồng thời nộp số tiền đã được hoàn tương ứng với hàng xuất khẩu bị trả lại và nộp tiền chậm nộp tương ứng theo quy định tại Điều 59 Luật Quản lý thuế 2019 và Điều 21 Thông tư 80/2021/TT-BTC vào ngân sách nhà nước kể từ ngày được Kho bạc Nhà nước chi trả tiền hoàn hoặc ngày Kho bạc Nhà nước hạch toán bù trừ tiền hoàn thuế với khoản thu ngân sách nhà nước.

Các văn bản hướng dẫn

-

Thuộc đối tượng chịu thuế GTGT khâu nhập khẩu.

-

Doanh nghiệp nộp thuế GTGT tại hải quan trên tờ khai nhập khẩu.

-

Thuế suất áp dụng theo mức thuế GTGT của chính mặt hàng tại khâu nhập khẩu (mặt bằng thuế suất hiện hành).

-

Giá tính thuế khâu nhập khẩu theo quy định chung: trị giá tính thuế nhập khẩu (CIF) + thuế nhập khẩu + thuế TTĐB, BVMT (nếu có).

-

Số thuế GTGT đã nộp khâu nhập khẩu được khấu trừ nếu hàng hóa phục vụ hoạt động chịu thuế của DN và có đủ chứng từ hải quan, chứng từ nộp thuế theo quy định

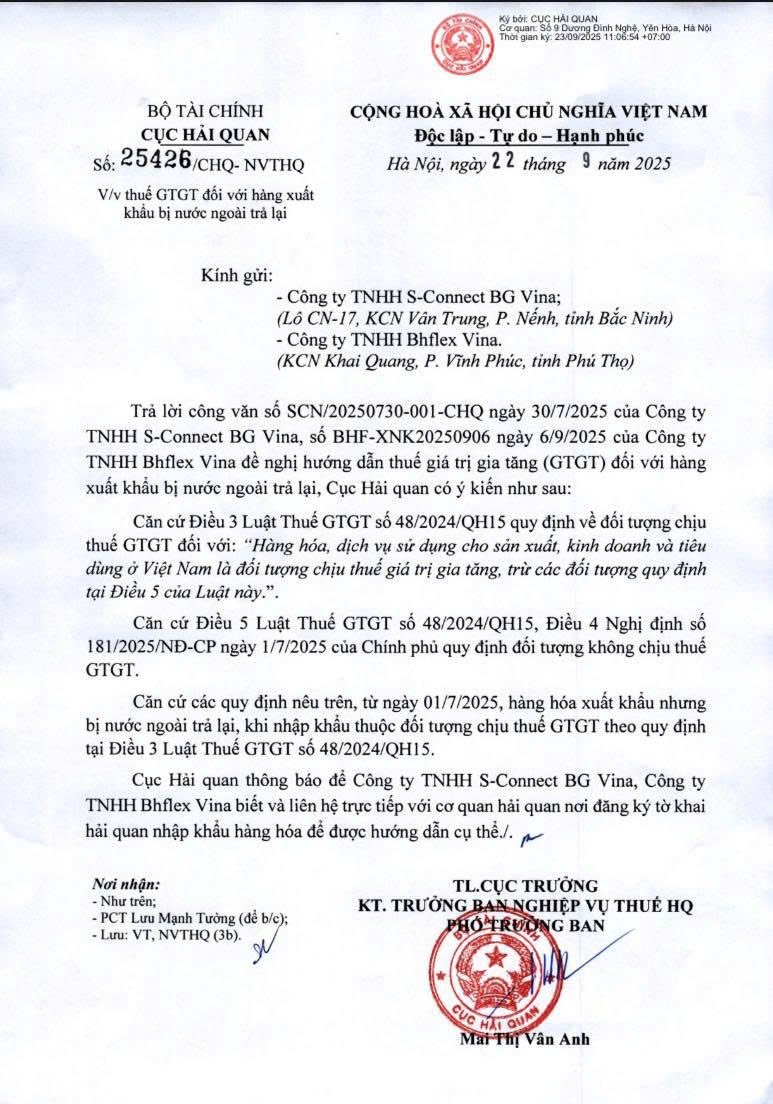

Theo quy định hiện nay, công văn 16754/CHQ-GSQL (29/7/2025) nêu rõ: “Hàng hóa trả lại cho bên bán trong nội địa không thuộc trường hợp xuất nhập khẩu tại chỗ; thực hiện thủ tục nhập khẩu từ khu phi thuế quan”

Do đó, trường hợp này hàng xuất trả lại, không sửa chữa để tiếp tục xuất cho doanh nghiệp chế xuất thì sẽ mở tờ khai hải quan nhập khẩu, nộp thuế nhập khẩu và thuế GTGT

Ngày 22/9/2025, Cục Hải quan có công văn 25426.CHQ-NVTHQ

Cơ sở pháp lý

-

Luật Thuế GTGT số 48/2024/QH15:

-

Điều 3: Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam là đối tượng chịu thuế GTGT (trừ các trường hợp không chịu thuế).

-

Điều 5: Quy định đối tượng không chịu thuế (hàng xuất khẩu sau đó trả lại không nằm trong nhóm này).

-

-

Nghị định số 181/2025/NĐ-CP (Điều 4): Quy định chi tiết đối tượng không chịu thuế GTGT theo Luật 48/2024/QH15.

-

Công văn 25426/CHQ-NVTHQ ngày 22/9/2025 của Cục Hải quan: Khẳng định từ 01/7/2025, hàng đã xuất khẩu nhưng bị nước ngoài trả lại, khi nhập khẩu về thuộc đối tượng chịu thuế GTGT và đề nghị DN liên hệ chi cục hải quan nơi đăng ký tờ khai để được hướng dẫn thủ tục.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________