Đầu tư, Hành chính nhân sự, Kế toán, kiểm toán, Kinh doanh, Thuế GTGT, Thuế TNDN

Trên 5 triệu phải chuyển khoản – Đã có hướng dẫn chính thức

Một số tin bài có nội dung Trên 5 triệu phải chuyển khoản? Vậy thực tế quy định tại pháp luật về thuế GTGT như thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Mốc 5 triệu phải thanh toán không dùng tiền mặt

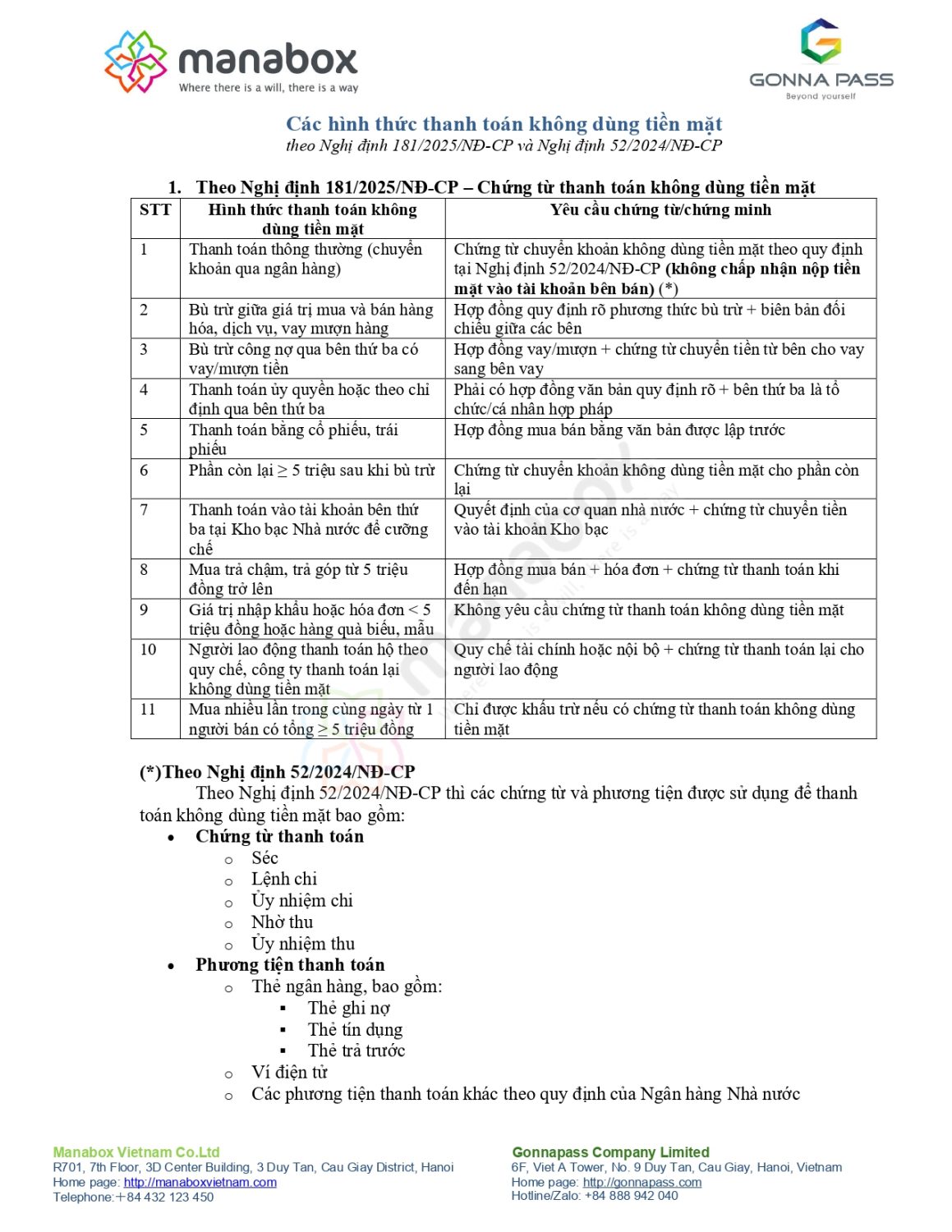

Chính phủ ban hành Nghị định số 181/2025/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng (VAT), trong đó hướng dẫn cụ thể nội dung về chứng từ thanh toán không dùng tiền mặt. Nghị định số 181/2025/NĐ-CP có hiệu lực thi hành từ ngày 1/7/2025.

Theo đó, điều kiện chung là với hóa đơn từ 5 triệu đồng trở lên (đã gồm thuế): phải có chứng từ thanh toán không dùng tiền mặt.

Toàn bộ các hình thức thanh toán không dùng tiền mặt được chấp nhận

Với trường hợp thanh toán qua người lao động được ủy quyền, tham khảo nội dung sau

Thanh toán từ thẻ cá nhân của nhân viên có được chấp nhận không? Ủy quyền người lao động thanh toán

Tổng hợp các trường hợp thanh toán không dùng tiền mặt

Theo Nghị định 52/2024/NĐ-CP thì các chứng từ và phương tiện được sử dụng để thanh toán không dùng tiền mặt bao gồm:

- Chứng từ thanh toán

- Séc

- Lệnh chi

- Ủy nhiệm chi

- Nhờ thu

- Ủy nhiệm thu

- Phương tiện thanh toán

- Thẻ ngân hàng, bao gồm:

- Thẻ ghi nợ

- Thẻ tín dụng

- Thẻ trả trước

- Thẻ ngân hàng, bao gồm:

-

-

Ví điện tử

-

Các phương tiện thanh toán khác theo quy định của Ngân hàng Nhà nước

-

-

Dịch vụ thanh toán kèm theo: Ngoài ra, còn có các hình thức dịch vụ thanh toán không cần sử dụng tài khoản thanh toán của khách hàng như:

-

Chuyển tiền

-

Thu hộ, chi hộ

-

Tuy nhiên, Nghị định loại trừ trường hợp khách hàng trả thẳng vào tài khoản người bán.

Nghị định cũng hướng dẫn rõ hơn các trường hợp thanh toán đặc biệt vẫn được khấu trừ thuế GTGT như

- Bù trừ hàng hóa – dịch vụ đối ứng

- Nếu thanh toán bằng phương thức bù trừ hàng hóa – dịch vụ hai chiều, phải có biên bản đối chiếu/xác nhận.

- Bên thứ ba tham gia bù trừ phải có biên bản làm căn cứ khấu trừ thuế.

- Bù trừ công nợ qua bên thứ ba (kèm vay/mượn)

- Phải có hợp đồng vay, mượn tiền dưới dạng văn bản lập trước đó.

- Có chứng từ chuyển tiền từ tài khoản bên cho vay sang bên nhận vay/mượn.

- Bao gồm cả trường hợp: vay tiền để mua hàng hoặc nhờ bên thứ ba chi hộ.

- Thanh toán qua bên thứ ba theo ủy quyền

- Bên mua ủy quyền cho bên thứ ba thanh toán; hoặc thanh toán qua bên thứ ba theo chỉ định của bên bán;

- Yêu cầu có quy định rõ trong hợp đồng bằng văn bản

Điểm mới Luật thuế Giá trị gia tăng mới nhất 48/2024/QH15 New VAT Law

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________