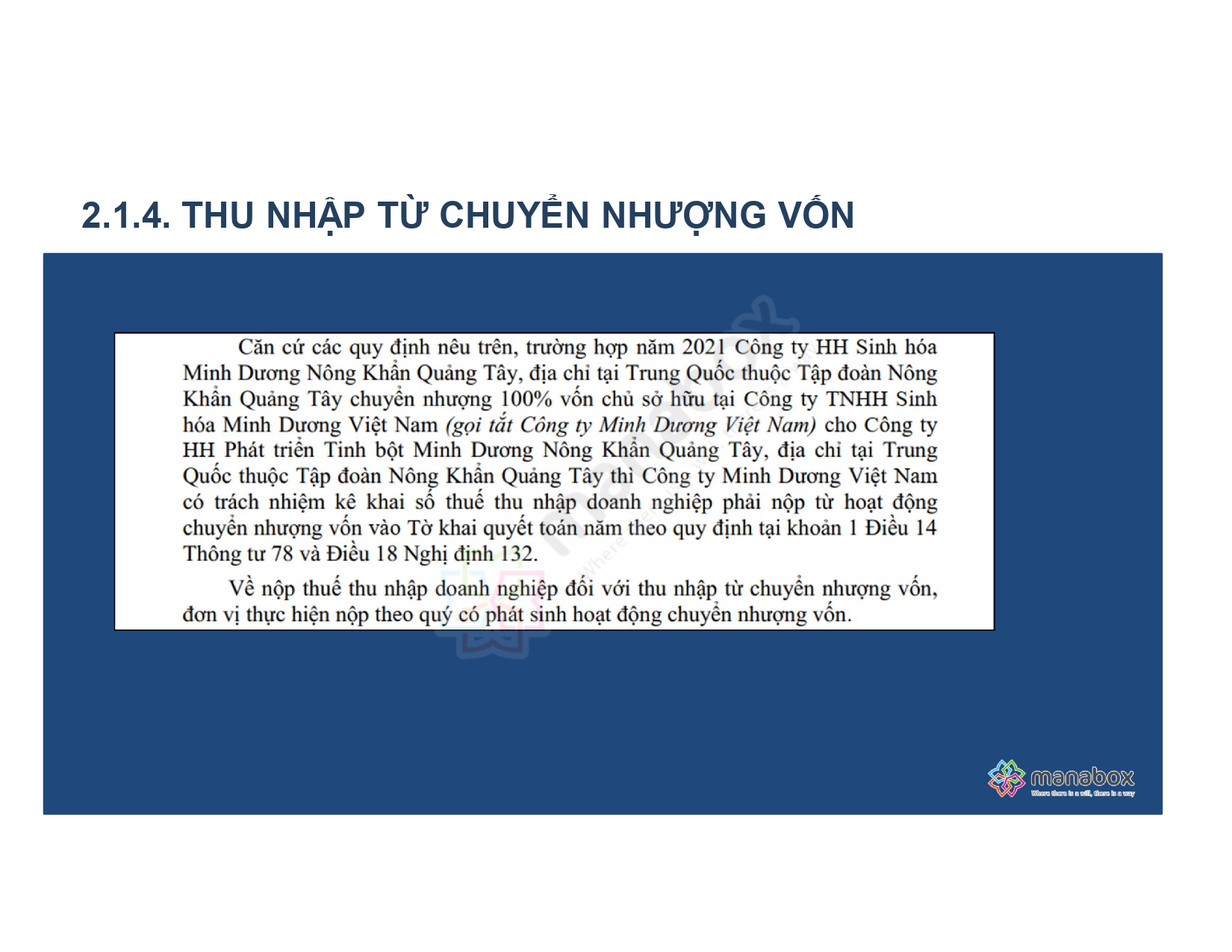

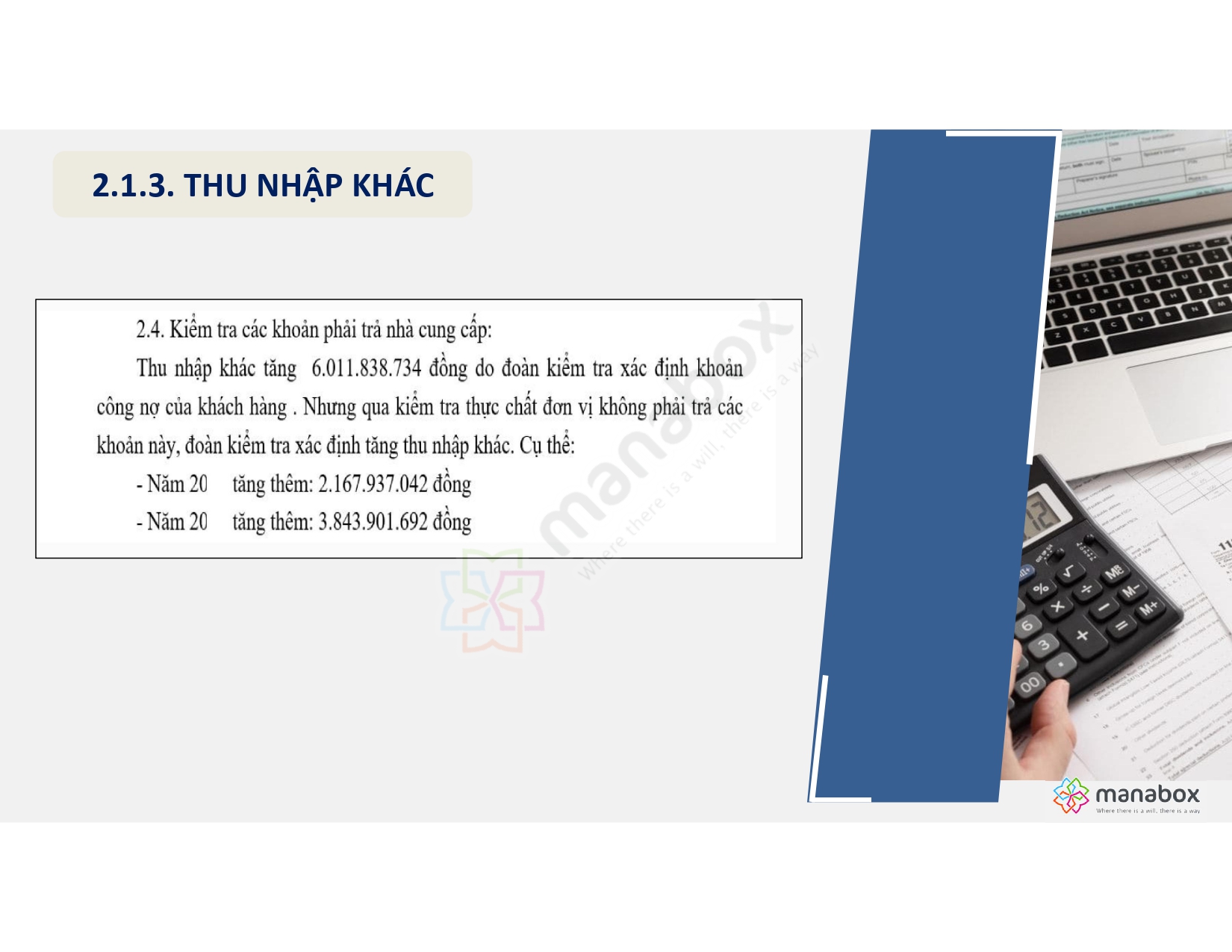

kiểm tra thuế, Thanh tra, Thuế TNDN

3 chất vấn chuyên sâu về Nợ phải trả nợ phải trả tồn dư lâu ngày

Dưới đây là 3 chất vấn chuyên sâu liên quan đến nợ phải trả người bán hoặc nợ phải trả khác tồn dư lâu ngày nhưng không hoàn trả, đặc biệt trong bối cảnh có nguy cơ bị cơ quan thuế xác định là thu nhập khác.

Nội dung bài viết

- 1 Cơ sở pháp lý và chứng từ chứng minh nghĩa vụ thanh toán vẫn còn hiệu lực?

- 2 Doanh nghiệp đã có kế hoạch xử lý công nợ tồn đọng chưa?

- 3 Tại sao khoản công nợ này vẫn chưa được xử lý trong các kỳ quyết toán thuế trước?

- 4 Gợi ý phòng ngừa rủi ro bị truy thu/ấn định thu nhập với nợ phải trả tồn dư lâu ngày

Cơ sở pháp lý và chứng từ chứng minh nghĩa vụ thanh toán vẫn còn hiệu lực?

Mục đích: Xác định rõ ràng liệu khoản nợ có còn tồn tại về mặt pháp lý hay không, hay đã hết nghĩa vụ thanh toán nhưng doanh nghiệp không xóa sổ.

-

Hợp đồng kinh tế, biên bản đối chiếu công nợ, xác nhận công nợ định kỳ đã được thực hiện chưa?

-

Nếu không còn văn bản xác nhận, doanh nghiệp căn cứ vào đâu để giữ lại khoản nợ này trên sổ sách?

-

Đối tác có còn hoạt động hay đã giải thể, mất liên lạc? Việc liên lạc có được chứng minh qua email, văn bản, biên bản làm việc không?

Doanh nghiệp đã có kế hoạch xử lý công nợ tồn đọng chưa?

Mục đích: Tránh rơi vào tình trạng “treo công nợ” vô thời hạn, từ đó bị quy kết là thu nhập khác khi không còn nghĩa vụ phải trả.

- Kế hoạch xử lý là: tiếp tục theo dõi – thanh toán – đối trừ – xóa nợ – hay ghi nhận thu nhập khác?

-

Có lập biên bản đánh giá nội bộ về khả năng thanh toán, khả năng liên lạc với bên nhận nợ không?

Tại sao khoản công nợ này vẫn chưa được xử lý trong các kỳ quyết toán thuế trước?

Mục đích: Làm rõ trách nhiệm kế toán/kiểm soát nội bộ và đánh giá nguy cơ bị truy thu hoặc điều chỉnh sau thanh tra thuế.

-

Kế toán đã ghi nhận công nợ từ thời điểm nào? Có dấu hiệu ghi khống để điều chỉnh chi phí/lợi nhuận không?

-

Trong các kỳ thanh tra, kiểm toán trước, khoản này có bị nêu ra không? Nếu có, doanh nghiệp đã phản hồi ra sao?

-

Nếu đây là khoản nợ không có thực, doanh nghiệp có tự nguyện điều chỉnh để tránh bị xử lý hành chính không?

Gợi ý phòng ngừa rủi ro bị truy thu/ấn định thu nhập với nợ phải trả tồn dư lâu ngày

-

Rà soát định kỳ các khoản công nợ quá hạn

-

Thực hiện đối chiếu công nợ với đối tác mỗi năm.

-

Khi không thể thanh toán hoặc đối trừ được, nên có biên bản xử lý/xóa nợ và ghi nhận thu nhập khác kèm thuyết minh rõ ràng.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________