Đầu tư, Hành chính nhân sự, Kế toán, kiểm toán, kiểm tra thuế, Kinh doanh, Thuế GTGT, Thuế TNDN

Toàn bộ các hình thức thanh toán không dùng tiền mặt được chấp nhận

Các hình thức thanh toán không dùng tiền mặt được chấp nhận cho mục đích khấu trừ thuế GTGT đầu vào và chi phí được trừ khi tính thuế TNDN

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

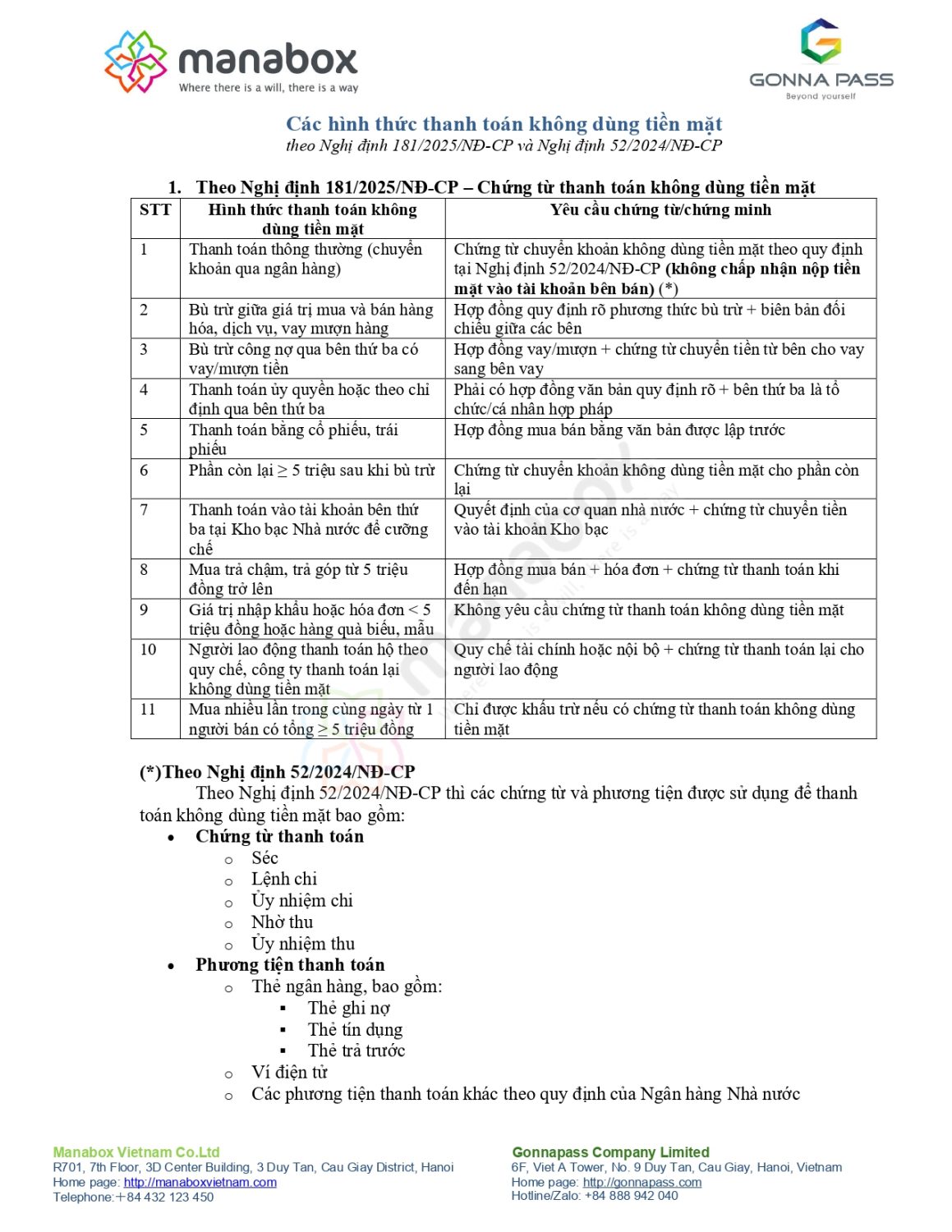

Các hình thức thanh toán không dùng tiền mặt

Theo Nghị định 181/2025/NĐ-CP và Nghị định 52/2024/NĐ-CP

|

STT |

Hình thức thanh toán không dùng tiền mặt |

Yêu cầu chứng từ/chứng minh |

|

1 |

Thanh toán thông thường (chuyển khoản qua ngân hàng) |

Chứng từ chuyển khoản không dùng tiền mặt theo quy định tại Nghị định 52/2024/NĐ-CP (không chấp nhận nộp tiền mặt vào tài khoản bên bán) (*) |

|

2 |

Bù trừ giữa giá trị mua và bán hàng hóa, dịch vụ, vay mượn hàng |

Hợp đồng quy định rõ phương thức bù trừ + biên bản đối chiếu giữa các bên |

|

3 |

Bù trừ công nợ qua bên thứ ba có vay/mượn tiền |

Hợp đồng vay/mượn + chứng từ chuyển tiền từ bên cho vay sang bên vay |

|

4 |

Thanh toán ủy quyền hoặc theo chỉ định qua bên thứ ba |

Phải có hợp đồng văn bản quy định rõ + bên thứ ba là tổ chức/cá nhân hợp pháp |

|

5 |

Thanh toán bằng cổ phiếu, trái phiếu |

Hợp đồng mua bán bằng văn bản được lập trước |

|

6 |

Phần còn lại ≥ 5 triệu sau khi bù trừ |

Chứng từ chuyển khoản không dùng tiền mặt cho phần còn lại |

|

7 |

Thanh toán vào tài khoản bên thứ ba tại Kho bạc Nhà nước để cưỡng chế |

Quyết định của cơ quan nhà nước + chứng từ chuyển tiền vào tài khoản Kho bạc |

|

8 |

Mua trả chậm, trả góp từ 5 triệu đồng trở lên |

Hợp đồng mua bán + hóa đơn + chứng từ thanh toán khi đến hạn |

|

9 |

Giá trị nhập khẩu hoặc hóa đơn < 5 triệu đồng hoặc hàng quà biếu, mẫu |

Không yêu cầu chứng từ thanh toán không dùng tiền mặt |

|

10 |

Người lao động thanh toán hộ theo quy chế, công ty thanh toán lại không dùng tiền mặt |

Quy chế tài chính hoặc nội bộ + chứng từ thanh toán lại cho người lao động |

|

11 |

Mua nhiều lần trong cùng ngày từ 1 người bán có tổng ≥ 5 triệu đồng |

Chỉ được khấu trừ nếu có chứng từ thanh toán không dùng tiền mặt |

(*)Theo Nghị định 52/2024/NĐ-CP: Theo Nghị định 52/2024/NĐ-CP thì các chứng từ và phương tiện được sử dụng để thanh toán không dùng tiền mặt bao gồm:

- Chứng từ thanh toán

- Séc

- Lệnh chi

- Ủy nhiệm chi

- Nhờ thu

- Ủy nhiệm thu

- Phương tiện thanh toán

- Thẻ ngân hàng, bao gồm:

- Thẻ ghi nợ

- Thẻ tín dụng

- Thẻ trả trước

- Thẻ ngân hàng, bao gồm:

-

- Ví điện tử

- Các phương tiện thanh toán khác theo quy định của Ngân hàng Nhà nước

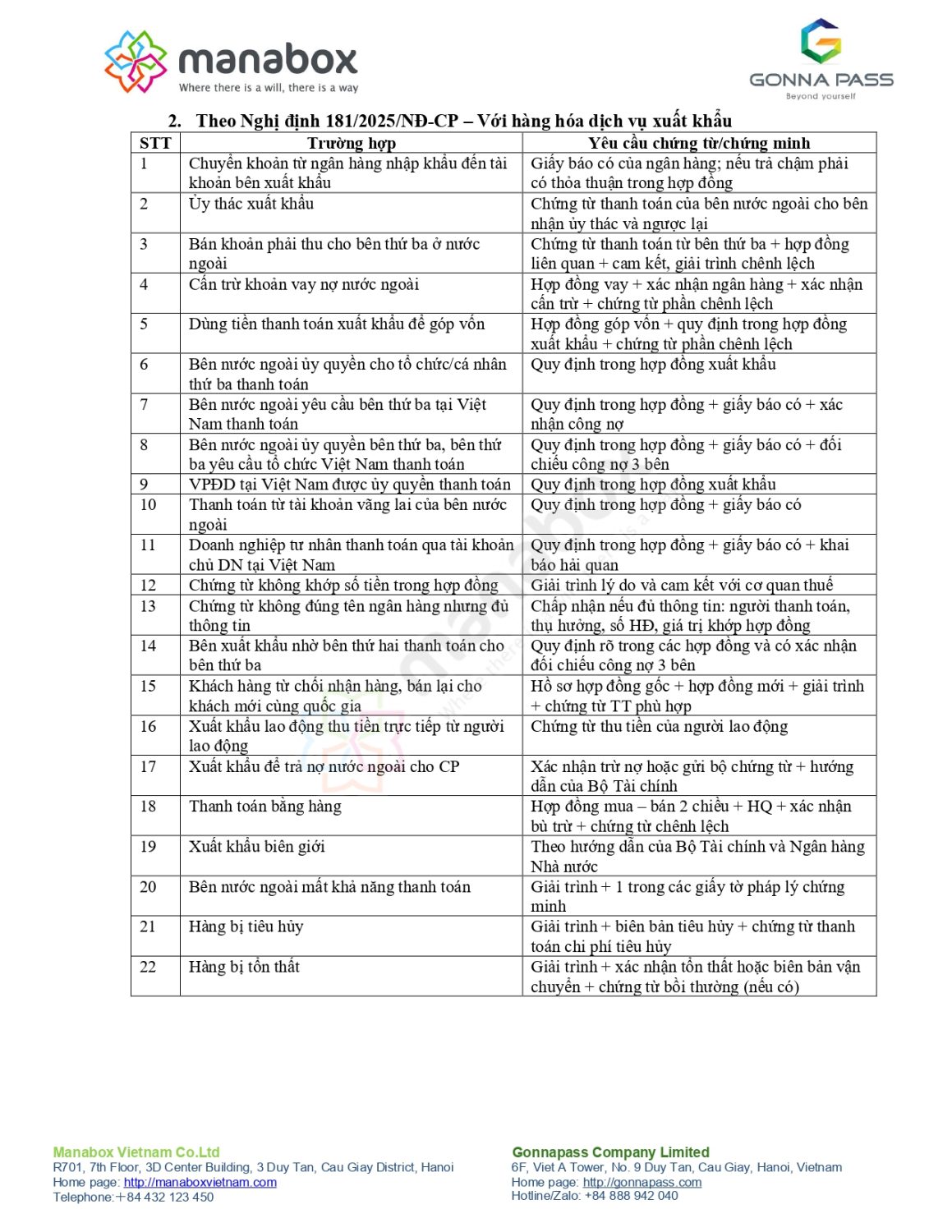

Theo Nghị định 181/2025/NĐ-CP – Với hàng hóa dịch vụ xuất khẩu

|

STT |

Trường hợp |

Yêu cầu chứng từ/chứng minh |

|

1 |

Chuyển khoản từ ngân hàng nhập khẩu đến tài khoản bên xuất khẩu |

Giấy báo có của ngân hàng; nếu trả chậm phải có thỏa thuận trong hợp đồng |

|

2 |

Ủy thác xuất khẩu |

Chứng từ thanh toán của bên nước ngoài cho bên nhận ủy thác và ngược lại |

|

3 |

Bán khoản phải thu cho bên thứ ba ở nước ngoài |

Chứng từ thanh toán từ bên thứ ba + hợp đồng liên quan + cam kết, giải trình chênh lệch |

|

4 |

Cấn trừ khoản vay nợ nước ngoài |

Hợp đồng vay + xác nhận ngân hàng + xác nhận cấn trừ + chứng từ phần chênh lệch |

|

5 |

Dùng tiền thanh toán xuất khẩu để góp vốn |

Hợp đồng góp vốn + quy định trong hợp đồng xuất khẩu + chứng từ phần chênh lệch |

|

6 |

Bên nước ngoài ủy quyền cho tổ chức/cá nhân thứ ba thanh toán |

Quy định trong hợp đồng xuất khẩu |

|

7 |

Bên nước ngoài yêu cầu bên thứ ba tại Việt Nam thanh toán |

Quy định trong hợp đồng + giấy báo có + xác nhận công nợ |

|

8 |

Bên nước ngoài ủy quyền bên thứ ba, bên thứ ba yêu cầu tổ chức Việt Nam thanh toán |

Quy định trong hợp đồng + giấy báo có + đối chiếu công nợ 3 bên |

|

9 |

VPĐD tại Việt Nam được ủy quyền thanh toán |

Quy định trong hợp đồng xuất khẩu |

|

10 |

Thanh toán từ tài khoản vãng lai của bên nước ngoài |

Quy định trong hợp đồng + giấy báo có |

|

11 |

Doanh nghiệp tư nhân thanh toán qua tài khoản chủ DN tại Việt Nam |

Quy định trong hợp đồng + giấy báo có + khai báo hải quan |

|

12 |

Chứng từ không khớp số tiền trong hợp đồng |

Giải trình lý do và cam kết với cơ quan thuế |

|

13 |

Chứng từ không đúng tên ngân hàng nhưng đủ thông tin |

Chấp nhận nếu đủ thông tin: người thanh toán, thụ hưởng, số HĐ, giá trị khớp hợp đồng |

|

14 |

Bên xuất khẩu nhờ bên thứ hai thanh toán cho bên thứ ba |

Quy định rõ trong các hợp đồng và có xác nhận đối chiếu công nợ 3 bên |

|

15 |

Khách hàng từ chối nhận hàng, bán lại cho khách mới cùng quốc gia |

Hồ sơ hợp đồng gốc + hợp đồng mới + giải trình + chứng từ TT phù hợp |

|

16 |

Xuất khẩu lao động thu tiền trực tiếp từ người lao động |

Chứng từ thu tiền của người lao động |

|

17 |

Xuất khẩu để trả nợ nước ngoài cho CP |

Xác nhận trừ nợ hoặc gửi bộ chứng từ + hướng dẫn của Bộ Tài chính |

|

18 |

Thanh toán bằng hàng |

Hợp đồng mua – bán 2 chiều + HQ + xác nhận bù trừ + chứng từ chênh lệch |

|

19 |

Xuất khẩu biên giới |

Theo hướng dẫn của Bộ Tài chính và Ngân hàng Nhà nước |

|

20 |

Bên nước ngoài mất khả năng thanh toán |

Giải trình + 1 trong các giấy tờ pháp lý chứng minh |

|

21 |

Hàng bị tiêu hủy |

Giải trình + biên bản tiêu hủy + chứng từ thanh toán chi phí tiêu hủy |

|

22 |

Hàng bị tổn thất |

Giải trình + xác nhận tổn thất hoặc biên bản vận chuyển + chứng từ bồi thường (nếu có) |

Thúc đẩy thanh toán không dùng tiền mặt

Trích công điện 01 của Bộ Tài chính

Trên cơ sở sự chỉ đạo, phối hợp chặt chẽ của Ủy ban nhân dân các tỉnh, thành phố trong công tác phối hợp quản lý thuế, đặc biệt là công tác hỗ trợ hộ kinh doanh trong quá trình chuyển đổi sang phương pháp kê khai kể từ ngày 01/01/2026, tạo đà thuận lợi cho công tác triển khai nhiệm vụ thu ngân sách nhà nước năm 2026, đến nay, cơ bản cộng đồng doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và người dân đều đã chấp hành các quy định, chính sách về thuế, hóa đơn, chứng từ và được thụ hưởng các tiện ích khai thuế, nộp thuế, hoàn thuế điện tử, hóa đơn điện tử và các giải pháp thanh toán không dùng tiền mặt.

Tuy nhiên, tại một số địa bàn, ngành nghề, khu vực kinh tế vẫn còn một số trường hợp lợi dụng thanh toán tiền mặt hoặc sử dụng tài khoản cá nhân để che giấu doanh thu, trốn tránh nghĩa vụ thuế với ngân sách nhà nước và để xảy ra một số vụ việc trốn thuế đã được cơ quan thuế phối hợp với cơ quan chức năng phát hiện, điều tra, khởi tố.

Để triển khai tốt hơn nữa công tác quản lý thuế, triển khai thực hiện dự toán thu ngân sách nhà nước năm 2026, kiến tạo môi trường kinh doanh minh bạch, Bộ Tài chính kính đề nghị các Đồng chí tiếp tục quan tâm lãnh đạo, chỉ đạo cấp ủy, chính quyền, các sở, ngành liên quan trên địa bàn phối hợp chặt chẽ với cơ quan thuế, triển khai một số nhiệm vụ trọng tâm sau:

1. Tiếp tục triển khai có hiệu quả Chỉ đạo của Thủ tướng Chính phủ về việc tăng cường công tác chỉ đạo, hướng dẫn, tuyên truyền để tiếp tục thúc đẩy phát triển thanh toán không dùng tiền mặt, đảm bảo đáp ứng nhu cầu thanh toán của người dân, doanh nghiệp, hộ kinh doanh, tiết kiệm nguồn lực, phòng chống thất thu thuế, tội phạm, xử lý nghiêm các hành vi vi phạm pháp luật tại Công điện số 124/CĐ-TTg ngày 30/7/2025 và theo nguyên tắc quản lý rủi ro, bảo đảm đúng quy định pháp luật; đồng thời tiếp tục triển khai các giải pháp hỗ trợ, thúc đẩy, tăng cường quản lý, sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, nâng cao hiệu quả quản lý thuế đối với hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng theo chỉ đạo của Thủ tướng Chính phủ tại Công điện số 88/CĐ-TTg ngày 12/6/2025.

2. Tiếp tục đẩy mạnh các giải pháp, nhiệm vụ tại công văn số 17142/BTC-CT ngày 04/11/2025 của Bộ Tài chính về việc đề nghị Ủy ban nhân dân tỉnh, thành phố phối hợp, chỉ đạo công tác quản lý thuế hộ, cá nhân kinh doanh khi xóa bỏ thuế khoán từ ngày 01/01/2026, trong đó đặc biệt tập trung vào công tác tuyên truyền, hỗ trợ hộ kinh doanh trong quá trình chuyển đổi; phát huy vai trò của Ban Chỉ đạo chống thất thu ngân sách nhà nước tại địa phương, có biện pháp kiểm tra, giám sát việc chấp hành quy định về thuế, hóa đơn, chứng từ để kịp thời phát hiện các rủi ro tuân thủ và hành vi vi phạm, không làm phát sinh thủ tục hành chính không cần thiết. Việc trao đổi, khai thác thông tin phục vụ quản lý thuế thực hiện theo đúng quy định của pháp luật về quản lý thuế và bảo mật thông tin.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________