Đầu tư, Hành chính nhân sự, Kế toán, kiểm tra thuế, Kinh doanh

Điểm mới Luật Thuế Tiêu thụ đặc biệt (66/2025/QH15)

Bài viết dưới đây tóm tắt Điểm mới Luật Thuế Tiêu thụ đặc biệt để kế toán, doanh nghiệp tìm hiểu ngắn gọn và áp dụng. Về căn cứ và phương pháp tính thuế (Điều 5), Luật Thuế TTĐB kế thừa quy định hiện hành về căn cứ tính thuế theo phương pháp tính thuế tỷ lệ phần trăm, đồng thời, bổ sung quy định về căn cứ tính thuế theo phương pháp tính thuế tuyệt đối và cách xác định số thuế TTĐB phải nộp.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Về đối tượng chịu thuế (Điều 2)

Ngoài những hàng hóa, dịch vụ chịu thuế TTĐB kế thừa tại Luật Thuế TTĐB hiện hành, Luật Thuế TTĐB mới đã sửa đổi, bổ sung một số đối tượng sau:

- – Mặt hàng nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100 ml.

- – Điều hòa nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU (thay cho điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống) thuộc đối tượng chịu thuế.

- – Kinh doanh đặt cược bao gồm đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật.

- – Sửa đổi, bổ sung mô tả một số mặt hàng chịu thuế TTĐB (như thuốc lá, rượu, bia, ô tô, tàu bay) để đồng bộ với pháp luật chuyên ngành.

Về đối tượng không chịu thuế (Điều 3)

Ngoài những đối tượng không chịu thuế kế thừa tại Luật Thuế TTĐB hiện hành, Luật Thuế TTĐB mới đã sửa đổi, bổ sung một số nội dung như sau:

- Hàng hóa do tổ chức, cá nhân sản xuất, gia công, thuê gia công trực tiếp xuất khẩu ra nước ngoài hoặc bán, ủy thác cho tổ chức, cá nhân kinh doanh khác để xuất khẩu ra nước ngoài

- Hàng hóa xuất khẩu ra nước ngoài đã nộp thuế tiêu thụ đặc biệt bị phía nước ngoài trả lại khi nhập khẩu.

- Xe ô tô không đăng ký lưu hành, không tham gia giao thông và chỉ chạy trong khu di tích lịch sử, bệnh viện, trường học và xe chuyên dụng khác theo quy định của Chính phủ.

- Máy bay, trực thăng, tàu lượn sử dụng cho mục đích cứu thương, cứu hộ, cứu nạn, sản xuất nông nghiệp.

– Bỏ quy định “Hàng hoá nhập khẩu từ nước ngoài vào khu phi thuế quan, hàng hoá từ nội địa bán vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan, hàng hoá được mua bán giữa các khu phi thuế quan với nhau, trừ xe ô tô chở người dưới 24 chỗ” ra khỏi đối tượng không chịu thuế.

Về giá tính thuế (Điều 6)

Luật Thuế TTĐB kế thừa quy định hiện hành về giá tính thuế TTĐB là giá bán ra của nhà sản xuất và nhà nhập khẩu. Ngoài ra, Luật Thuế TTĐB đã sửa đổi, bổ sung quy định về giá tính thuế đối với một số dịch vụ chịu thuế TTĐB (dịch vụ kinh doanh golf, casino…) và bổ sung quy định giá tính thuế đối với hàng hóa, dịch vụ dùng để khuyến mại là giá tính thuế TTĐB của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

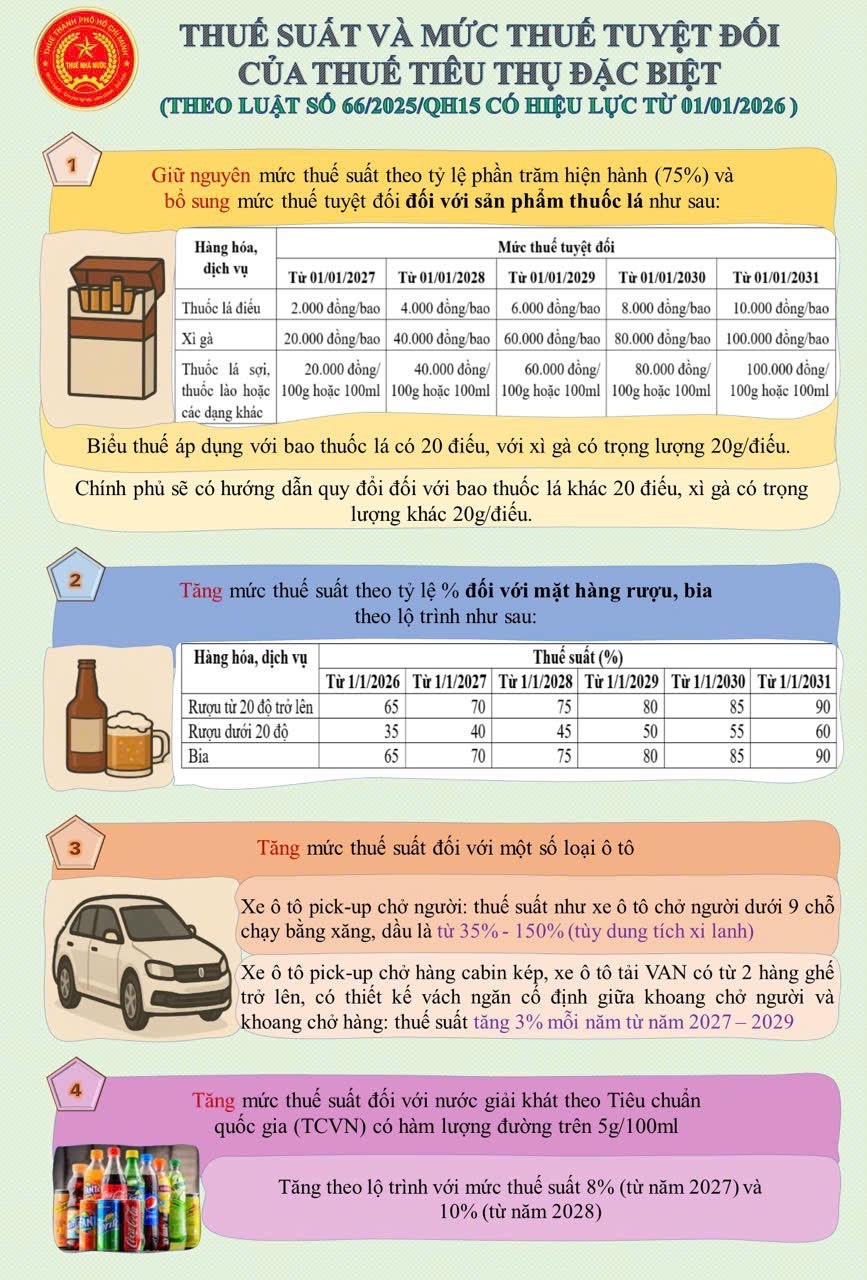

Về thuế suất và mức thuế tuyệt đối (Điều 8)

5.1. Tăng mức thuế tuyệt đối đối với sản phẩm thuốc lá qua từng năm: Giữ nguyên mức thuế suất theo tỷ lệ phần trăm hiện hành (75%) và bổ sung mức thuế tuyệt đối theo lộ trình 5 năm từ 2027-2031. Cụ thể như sau:

|

Hàng hóa, dịch vụ |

Thuế suất và mức thuế tuyệt đối |

|

|

Thuế suất (%) |

Mức thuế tuyệt đối |

|

|

a) Thuốc lá điếu |

75 |

– Từ 01/01/2027: 2.000 đồng/bao – Từ 01/01/2028: 4.000 đồng/bao – Từ 01/01/2029: 6.000 đồng/bao – Từ 01/01/2030: 8.000 đồng/bao – Từ 01/01/2031: 10.000 đồng/bao |

|

b) Xì gà |

75 |

– Từ 01/01/2027: 20.000 đồng/điếu – Từ 01/01/2028: 40.000 đồng/điếu – Từ 01/01/2029: 60.000 đồng/điếu – Từ 01/01/2030: 80.000 đồng/điếu – Từ 01/01/2031: 100.000 đồng/điếu |

|

c) Thuốc lá sợi, thuốc lào hoặc các dạng khác |

75 |

– Từ 01/01/2027: 20.000 đồng/100g hoặc 100ml – Từ 01/01/2028: 40.000 đồng/100g hoặc 100ml – Từ 01/01/2029: 60.000 đồng/100g hoặc 100ml – Từ 01/01/2030: 80.000 đồng/100g hoặc 100ml – Từ 01/01/2031: 100.000 đồng/100g hoặc 100ml |

Mức thuế tuyệt đối đối với thuốc lá điếu áp dụng với bao thuốc lá có 20 điếu, đối với xì gà có trọng lượng 20g/điếu. Chính phủ sẽ có hướng dẫn quy đổi đối với bao thuốc lá khác 20 điếu, xì gà có trọng lượng khác 20g/điếu.

5.2. Tăng mức thuế suất theo tỷ lệ % đối với mặt hàng rượu, bia theo lộ trình tăng 5% mỗi năm trong 5 năm từ năm 2027-2031. Cụ thể như sau:

|

Hàng hóa, dịch vụ |

Thuế suất (%) |

|

Rượu từ 20 độ trở lên |

– Từ 01/01/2026: 65 – Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

|

Rượu dưới 20 độ |

– Từ 01/01/2026: 35 – Từ 01/01/2027: 40 – Từ 01/01/2028: 45 – Từ 01/01/2029: 50 – Từ 01/01/2030: 55 – Từ 01/01/2031: 60 |

|

Bia |

– Từ 01/01/2026: 65 – Từ 01/01/2027: 70 – Từ 01/01/2028: 75 – Từ 01/01/2029: 80 – Từ 01/01/2030: 85 – Từ 01/01/2031: 90 |

5.3. Tăng mức thuế suất đối với một số loại ô tô

– Xe ô tô pick-up chở người bị áp mức thuế suất như xe ô tô chở người dưới 9 chỗ chạy bằng xăng, dầu: Thuế suất thuế tiêu thụ đặc biệt từ 35% – 150%, tùy vào dung tích xi lanh.

– Điều chỉnh thuế suất đối với mặt hàng xe ô tô pick-up chở hàng cabin kép, xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng theo lộ trình tăng 3% mỗi năm trong 3 năm từ năm 2027 – 2029.

5.4. Tăng mức thuế suất theo lộ trình từ năm 2027-2028 đối với nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml: Áp dụng mức thuế suất 8% (từ năm 2027) và 10% (từ năm 2028).

Về hoàn thuế, khấu trừ thuế (Điều 9)

Sửa đổi, bổ sung quy định không áp dụng hoàn thuế TTĐB đối với trường hợp doanh nghiệp chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, chấm dứt hoạt động, bổ sung quy định hoàn thuế đối với số thuế TTĐB chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________