kiểm tra thuế, Kinh doanh, Thuế GTGT, Thuế TNDN, Tin tức

Quy định về tỷ giá tính thuế mới từ 1/7/2026 theo nghị định 252/2026/NĐ-CP

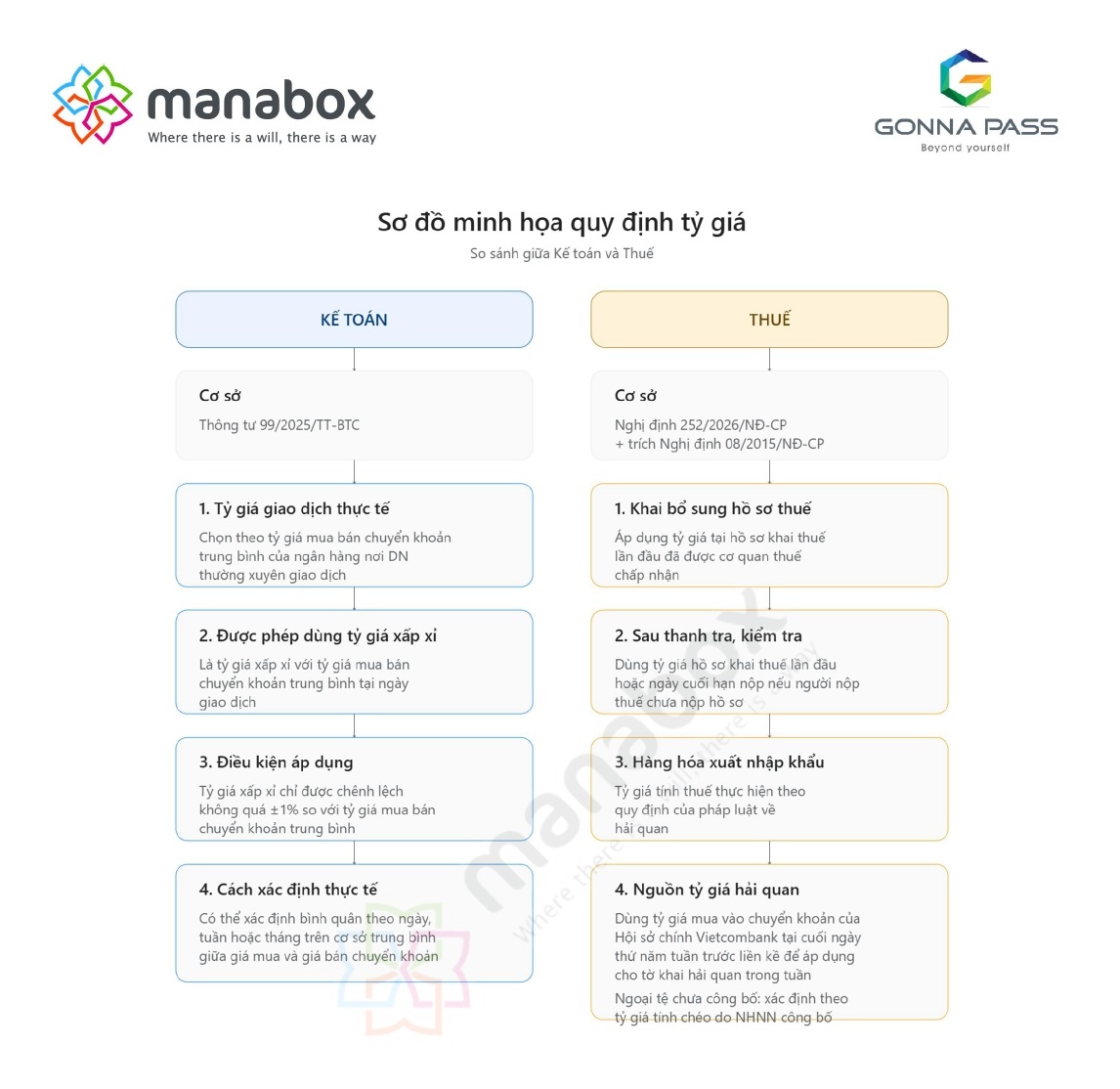

Quy định về tỷ giá tính thuế mới: Về cơ bản Kế toán: linh hoạt hơn, doanh nghiệp được chọn tỷ giá mua bán chuyển khoản trung bình của ngân hàng thường giao dịch hoặc tỷ giá xấp xỉ chênh lệch không quá ±1% thì thuế: Theo hồ sơ khai thuế đã được chấp nhận, trường hợp thanh tra/kiểm tra thì áp dụng theo hồ sơ lần đầu hoặc thời điểm cuối hạn nộp; riêng xuất nhập khẩu thì theo quy định hải quan

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

Cụ thể

|

Quy định |

Kế toán |

Thuế |

|

Cơ sở |

Thông tư 99/2025/TT-BTC |

Nghị định 252/2026/NĐ-CP |

|

Nội dung |

1.2.1. Tỷ giá giao dịch thực tế Tùy theo đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (sau đây gọi tắt là tỷ giá xấp xỉ). Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch. Ví dụ tỷ giá xấp xỉ có thể là tỷ giá mua bán chuyển khoản trung bình được xác định hàng ngày hoặc hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua chuyển khoản và tỷ giá bán chuyển khoản hàng ngày của ngân hàng thương mại.

|

Điều 14.… 3. Tỷ giá khai thuế quy đổi: …a.2) Đối với trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế theo quy định của pháp luật quản lý thuế thì áp dụng tỷ giá tại hồ sơ khai thuế lần đầu đã được cơ quan thuế chấp nhận; a.3) Trường hợp thực hiện theo văn bản kết luận, quyết định xử lý sau thanh tra, kiểm tra của cơ quan thuế, cơ quan nhà nước có thẩm quyền thì áp dụng tỷ giá tại hồ sơ khai thuế lần đầu đã được cơ quan thuế chấp nhận hoặc áp dụng tỷ giá tại ngày cuối cùng của thời hạn nộp hồ sơ khai thuế đối với trường hợp người nộp thuế chưa nộp hồ sơ khai thuế. …4. Đối với hàng hóa xuất khẩu, nhập khẩu, tỷ giá tính thuế thực hiện theo quy định của pháp luật về hải quan Trích Nghị định 08/2015/NĐ-CP – 5. Tỷ giá giữa đồng Việt Nam với đồng tiền nước ngoài dùng để xác định trị giá tính thuế là tỷ giá ngoại tệ mua vào theo hình thức chuyển khoản của Hội sở chính Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm cuối ngày của ngày thứ năm tuần trước liền kề hoặc là tỷ giá cuối ngày của ngày làm việc liền trước ngày thứ năm trong trường hợp ngày thứ năm là ngày lễ, ngày nghỉ. Tỷ giá này được sử dụng để Xác định tỷ giá tính thuế cho các tờ khai hải quan đăng ký trong tuần. – Đối với các ngoại tệ không được Hội sở chính Ngân hàng thương mại cổ phần Ngoại thương Việt Nam công bố tỷ giá thì xác định theo tỷ giá tính chéo giữa đồng Việt Nam với một số ngoại tệ do Ngân hàng Nhà nước Việt Nam công bố trên trang điện tử của Ngân hàng Nhà nước Việt Nam. Đối với các ngoại tệ chưa được công bố tỷ giá tính chéo thì trên cơ sở đề nghị của Bộ Tài chính, Ngân hàng Nhà nước Việt Nam xác định và công bố tỷ giá |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________