Manabox xin giải đáp thắc mắc của bạn về cách lập hóa đơn ngoại tệ trong trường hợp có nhận tiền ứng trước như sau dựa trên nội dung Công văn số 2344/CT-CS ngày 14/04/2026 của Cục Thuế và các văn bản pháp luật hiện hành

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

|

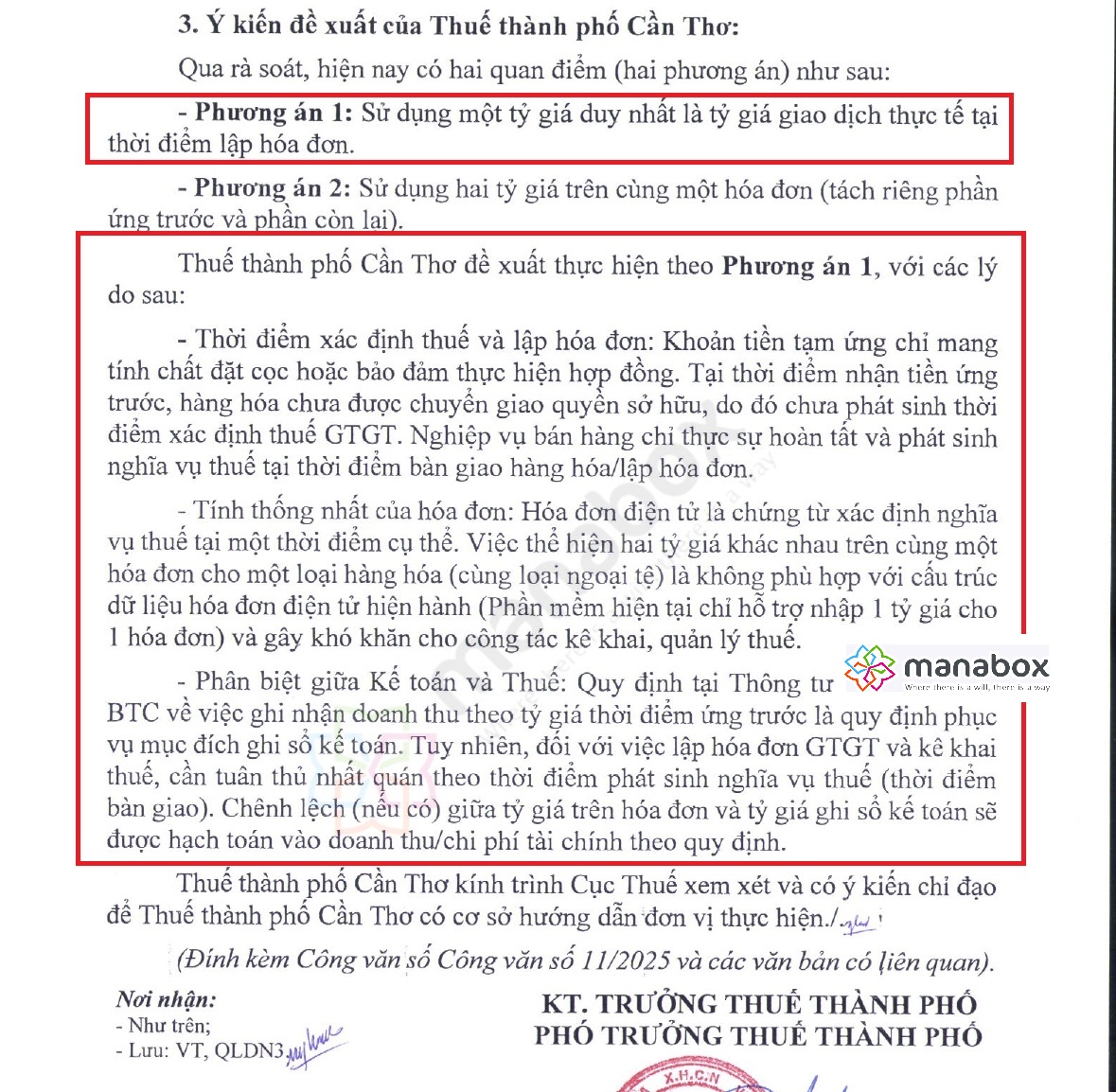

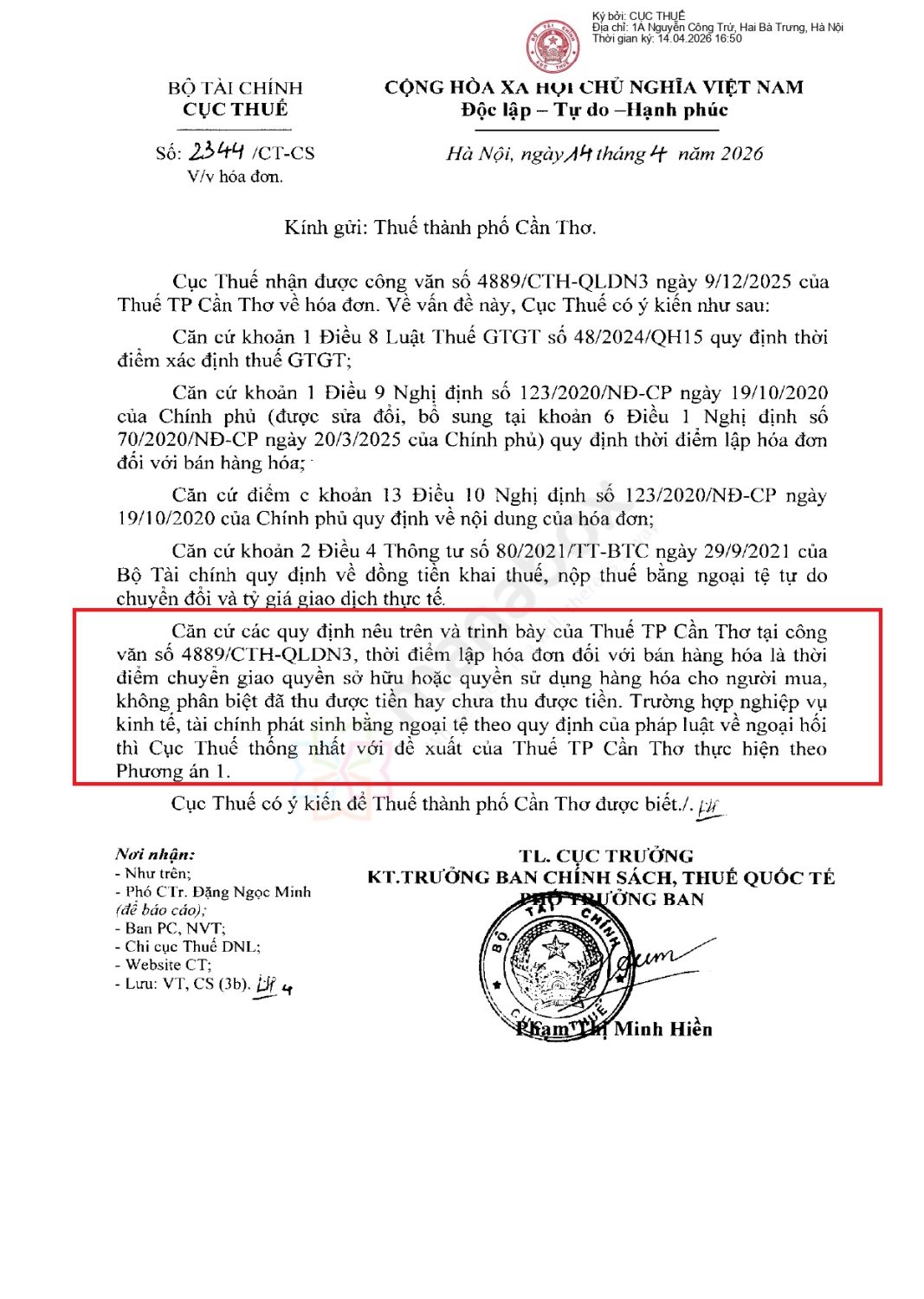

Theo cục thuế, Căn cứ các quy định nêu trên và trình bày của Thuế TP Cần Thơ tại công văn số 4889/CTH-QLDN3, thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì Cục Thuế thống nhất với đề xuất của Thuế TP Cần Thơ thực hiện theo Phương án 1.

|

Lập luận Cục thuế cho rằng

- 1. Thời điểm lập hóa đơn đối với hoạt động bán hàng hóa: Theo quy định tại Khoản 1 Điều 9 Nghị định số 123/2020/NĐ-CP (đã được sửa đổi, bổ sung bởi Khoản 6 Điều 1 Nghị định số 70/2025/NĐ-CP): Thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với trường hợp nhận tiền ứng trước trong bán hàng hóa, khoản tiền này thường mang tính chất đặt cọc hoặc bảo đảm thực hiện hợp đồng. Do quyền sở hữu hàng hóa chưa chuyển giao, thời điểm này chưa phát sinh nghĩa vụ thuế GTGT và chưa phải lập hóa đơn.

- 2. Tỷ giá áp dụng trên hóa đơn khi có khoản ứng trước Cục Thuế tại Công văn số 2344/CT-CS đã thống nhất với đề xuất của Cục Thuế TP Cần Thơ về việc áp dụng Phương án 1. Cụ thể: Nguyên tắc sử dụng tỷ giá: Chỉ sử dụng một tỷ giá duy nhất là tỷ giá giao dịch thực tế tại thời điểm lập hóa đơn (thời điểm bàn giao hàng hóa)

- Không tách hóa đơn: Không thực hiện tách riêng phần ứng trước và phần còn lại để áp dụng hai tỷ giá khác nhau trên cùng một hóa đơn. Việc này nhằm đảm bảo tính thống nhất của dữ liệu hóa đơn điện tử (vốn hiện nay thường chỉ hỗ trợ nhập một tỷ giá cho một hóa đơn) và tạo thuận lợi cho công tác kê khai, quản lý thuế.

- 3. Phân biệt giữa quy định Thuế và Kế toán Đây là điểm mấu chốt doanh nghiệp cần lưu ý để tránh sai sót khi hạch toán:

- Về Kế toán: Theo Thông tư của Bộ Tài chính, doanh nghiệp ghi nhận doanh thu đối với phần tiền đã ứng trước theo tỷ giá tại ngày nhận tiền ứng trước.

- Về Thuế: Khi lập hóa đơn GTGT và kê khai thuế, doanh nghiệp phải tuân thủ tỷ giá tại thời điểm phát sinh nghĩa vụ thuế (thời điểm bàn giao hàng hóa/lập hóa đơn).

- Xử lý chênh lệch: Khoản chênh lệch (nếu có) giữa tỷ giá trên hóa đơn và tỷ giá đã ghi nhận sổ kế toán tại thời điểm ứng trước sẽ được hạch toán vào doanh thu hoặc chi phí tài chính theo quy định.

Căn cứ pháp lý trích dẫn Luật Thuế GTGT số 48/2024/QH15: Khoản 1 Điều 8 về thời điểm xác định thuế GTGT. Nghị định số 123/2020/NĐ-CP: Điều 9 (thời điểm lập hóa đơn) và Điều 10 (nội dung hóa đơn). Thông tư số 80/2021/TT-BTC: Khoản 2 Điều 4 về đồng tiền khai thuế, nộp thuế bằng ngoại tệ và tỷ giá giao dịch thực tế. Công văn số 2344/CT-CS ngày 14/04/2026 của Cục Thuế.

Cách viết tỷ giá xuất hóa đơn ngoại tệ (Có ví dụ minh họa) – Exchange rate on invoices

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________