kiểm tra thuế, Thuế GTGT, Thuế TNDN, Tin tức

Điều kiện hưởng ưu đãi thuế với doanh nghiệp sản xuất phần mềm

Sản xuất phần mềm là ngành được hưởng nhiều ưu đãi về thuế tại Việt Nam. Do đó, việc xác định điều kiện “sản xuất phần mềm” có ý nghĩa quan trọng với doanh nghiệp hoạt động trong lĩnh vực này. Cũng Manabox tìm hiểu về các điều kiện xác định sản xuất phần mềm

Ưu đãi thuế với sản xuất phần mềm

Lĩnh vực phần mềm được hưởng ưu đãi về Thuế TNDN

Về cơ bản, Doanh nghiệp sản xuất phần mềm được hưởng thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) tính từ năm có doanh thu chịu thuế. Ngoài ra, các doanh nghiệp này còn được miễn thuế 4 năm, giảm 50% thuế trong 9 năm tiếp theo. Thời gian miễn thuế, giảm thuế được tính liên tục từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế từ dự án đầu tư mới được hưởng ưu đãi thuế. Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư dự án đầu tư mới phát sinh doanh thu.

Hồ sơ và tóm tắt Ưu đãi thuế với phần mềm – Software Tax Incentive

Thuế Giá trị gia tăng

Sản phẩm phần mềm thuộc đối tượng không chịu thuế GTGT nhưng xuất khẩu thì được thuế suất 0%. Như vậy, doanh nghiệp xuất khẩu sản phẩm phần mềm sẽ được hoàn thuế GTGT đầu vào khi xuất khẩu sản phẩm phầm mềm.

Thuế với Phần mềm xuất khẩu áp dụng thuế suất 0%? Export Software

Tiêu chuẩn xác định doanh nghiệp sản xuất phần mềm

Với những ưu đãi như vậy, việc xác định thế nào là sản xuất phần mềm trở nên quan trọng đối với nhà làm luật. Một mặt, dể đảm bảo chính sách được tới với những đơn vị sản xuất phần mềm. Một mặt, ngăn chặn các đơn vị lợi dụng chính sách để hưởng lợi. Theo hướng dẫn, một doanh nghiệp được sản xuất phần mềm khi tham gia vào ít nhất 1 trong 2 khâu quan trọng:

Xác định yêu cầu

Bao gồm một hoặc nhiều tác nghiệp như: đưa ra hoặc hoàn thiện ý tưởng về phát triển sản phẩm phần mềm; mô tả các đặc tính (yêu cầu) của sản phẩm, các ngữ cảnh sử dụng sản phẩm; đề xuất, khảo sát, làm rõ yêu cầu đối với sản phẩm phần mềm; phân tích nghiệp vụ; xây dựng yêu cầu hoàn chỉnh đối với sản phẩm phần mềm; tư vấn điều chỉnh quy trình; thống nhất yêu cầu, xét duyệt yêu cầu, khả năng kiểm soát và các cơ sở để xác nhận sự tuân thủ yêu cầu của sản phẩm.

Tài liệu chứng minh từng tác nghiệp của công đoạn Xác định yêu cầu: Mô tả ý tưởng về phương thức phát triển sản phẩm; mô tả các đặc tính (yêu cầu) của sản phẩm, các ngữ cảnh sử dụng sản phẩm; mô tả đề xuất, kết quả khảo sát, kết quả làm rõ, hoàn chỉnh yêu cầu đối với sản phẩm; mô tả phân tích chi tiết nghiệp vụ; mô tả yêu cầu hoàn chỉnh đối với sản phẩm; mô tả nội dung tư vấn điều chỉnh quy trình; biên bản thống nhất yêu cầu, xét duyệt yêu cầu, mô tả khả năng kiểm soát và các cơ sở để xác nhận sự tuân thủ yêu cầu của sản phẩm; hoặc các tài liệu có nội dung tương tự

Phân tích và thiết kế

Bao gồm một hoặc nhiều tác nghiệp như: đặc tả yêu cầu (yêu cầu thuộc chức năng và không thuộc chức năng, các vấn đề cần được giải quyết); thiết lập bài toán phát triển; các kỹ thuật phù hợp được thực hiện để tối ưu hóa giải pháp, phân tích về tính đúng đắn và khả năng kiểm tra của phần mềm, phân tích ảnh hưởng của các yêu cầu phần mềm vào môi trường vận hành, các yêu cầu được ưu tiên, chấp thuận và được cập nhật khi cần thiết; mô hình hóa dữ liệu; mô hình hóa chức năng; mô hình hóa luồng thông tin; xác định giải pháp phần mềm; thiết kế giải pháp, thiết kế hệ thống phần mềm; thiết kế dữ liệu, thiết kế kiến trúc của phần mềm, thiết kế các đơn vị, mô đun thành phần phần mềm; thiết kế bảo mật, an toàn thông tin cho phần mềm; thiết kế giao diện trải nghiệm khách hàng.

Tài liệu chứng minh từng tác nghiệp của công đoạn Phân tích và thiết kế: Mô tả yêu cầu; mô tả bài toán phát triển; mô tả các kỹ thuật phù hợp được thực hiện để tối ưu hóa giải pháp, phân tích về tính đúng đắn và khả năng kiểm tra của phần mềm, phân tích ảnh hưởng của các yêu cầu phần mềm vào môi trường vận hành, liệt kê các yêu cầu được ưu tiên, chấp thuận và được cập nhật khi cần thiết; mô tả mô hình dữ liệu, mô hình chức năng, mô hình luồng thông tin; mô tả giải pháp phần mềm; thiết kế giải pháp, thiết kế hệ thống phần mềm, thiết kế dữ liệu, thiết kế kiến trúc, thiết kế các đơn vị, mô đun thành phần của phần mềm; thiết kế bảo mật, an toàn thông tin cho phần mềm; thiết kế giao diện trải nghiệm khách hàng; hoặc các tài liệu có nội dung tương tự.

Rủi ro bị bác bỏ ưu đãi

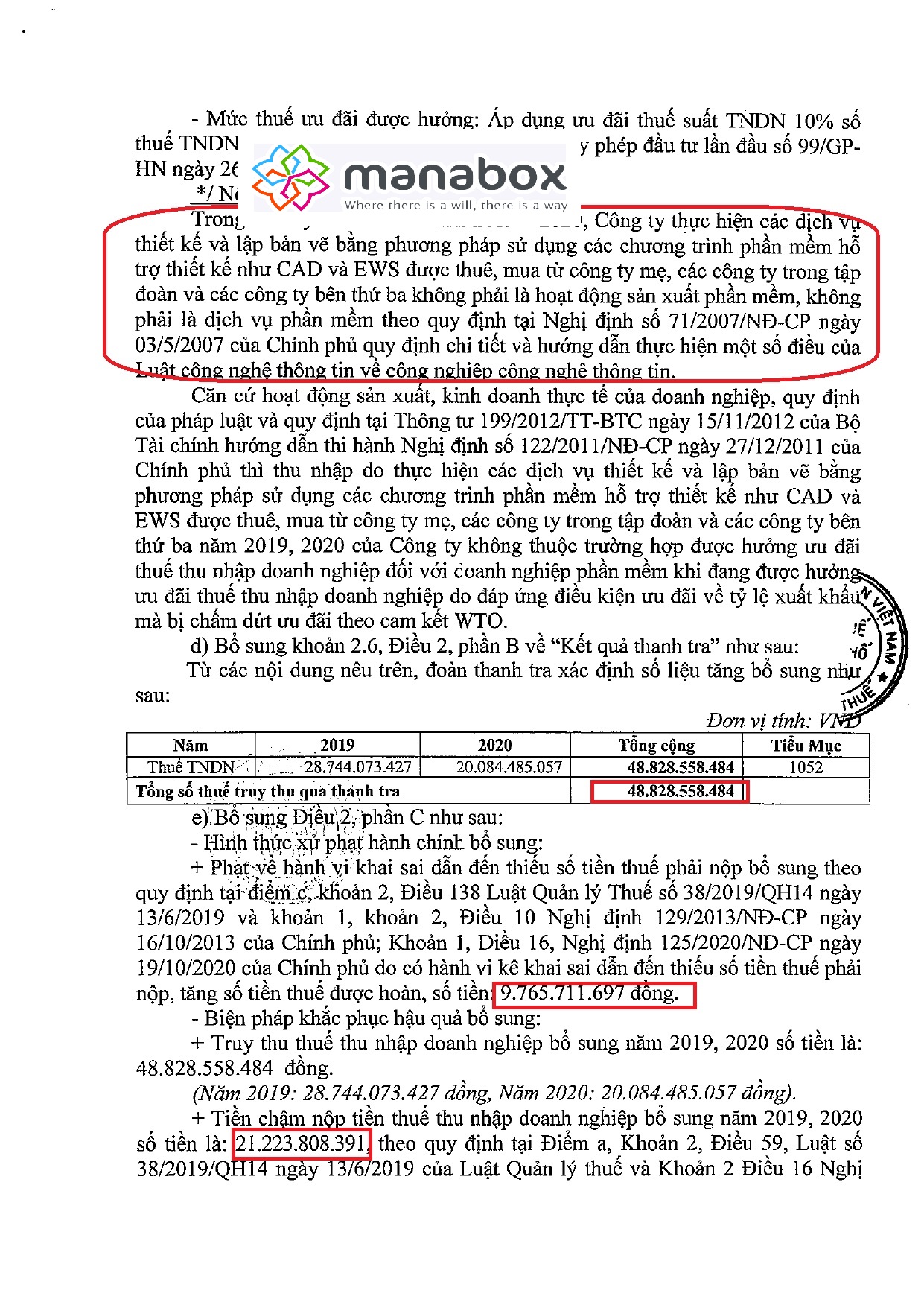

Nhiều trường hợp, rủi ro cao khi áp dung ưu đãi thuế TNDN, ví dụ tình huống dưới đây, hơn 70 tỷ Truy thu phạt Ưu đãi Phần mềm: Cục thuế bác bỏ miễn giảm do không chấp nhận là hoạt động sản xuất phần mềm và dịch vụ phần mềm. Kết luận thanh tra này có nhiều thông tin hay để tìm hiểu cơ sở áp dụng ưu đãi thuế với phần mềm và ưu đãi chuyển tiếp.

Theo kết quả thanh tra, trong giai đoạn 2019-2020, công ty đã xác định thu nhập từ hoạt động thiết kế và lập bản vẽ sử dụng các phần mềm hỗ trợ thiết kế như CAD và EWS – được thuê, mua từ công ty mẹ, các công ty trong tập đoàn và bên thứ ba – là thu nhập từ hoạt động sản xuất phần mềm, dịch vụ phần mềm. Tuy nhiên, cách xác định này không phù hợp với quy định tại Nghị định 71/2007/NĐ-CP của Chính phủ về công nghiệp công nghệ thông tin. Điều này dẫn đến việc công ty đã áp dụng ưu đãi thuế thu nhập doanh nghiệp không đúng theo hướng dẫn tại Thông tư 199/2012/TT-BTC và các quy định liên quan. Cục Thuế TP Hà Nội xác định rằng hành vi kê khai sai này đã làm tăng số thuế được hưởng ưu đãi trái quy định. Theo đó, đoàn thanh tra đã điều chỉnh tăng thu nhập chịu thuế với tổng số tiền bổ sung là 48,8 tỷ đồng, bao gồm thuế thu nhập doanh nghiệp năm 2019 là 28,7 tỷ đồng và năm 2020 là 20,08 tỷ đồng. Ngoài việc truy thu thuế, công ty còn bị xử phạt hành vi khai sai dẫn đến thiếu số thuế phải nộp và tăng số thuế được hoàn với số tiền phạt 9,7 tỷ đồng. Đồng thời, khoản tiền chậm nộp thuế bổ sung cho hai năm 2019 và 2020 lên tới 21,2 tỷ đồng. Tổng số tiền mà Công ty phải nộp, bao gồm tiền truy thu, tiền phạt và tiền chậm nộp, lên đến 79,7 tỷ đồng.

Sự việc này là lời cảnh báo rõ ràng về rủi ro khi áp dụng ưu đãi thuế đối với hoạt động liên quan đến phần mềm. Việc hiểu sai hoặc vận dụng không chính xác quy định có thể dẫn đến hậu quả nghiêm trọng, không chỉ làm gia tăng chi phí thuế mà còn ảnh hưởng đến uy tín doanh nghiệp. Các công ty hoạt động trong lĩnh vực công nghệ thông tin và phần mềm cần đặc biệt thận trọng, đảm bảo tuân thủ đúng các quy định để tránh rủi ro pháp lý và tài chính.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________