Kế toán, kiểm tra thuế, Thuế GTGT, Thuế TNCN, Thuế TNDN

Hạch toán truy thu phạt thuế – Accounting for Tax Penalty

Bài viết hướng dẫn hạch toán các khoản truy thu phạt thuế trong thực tế, gồm cả trường hợp ứng xử với thuế do Cơ quan Hải quan ấn định hoặc do kết quả kiểm tra – thanh tra thuế.

Nội dung bài viết

Hạch toán khoản truy thu thuế thu nhập doanh nghiệp

Căn cứ theo đoạn 03 Chuẩn mực kế toán số 29 và điểm b Đoạn 57 Chuẩn mực kế toán số 17:

- Thuế thu nhập doanh nghiệp bị truy thu được ghi nhận vào chi phí thuế thu nhập doanh nghiệp kỳ này (TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành)

- Các khoản tiền phạt được hạch toán vào TK 811 – Chi phí khác

|

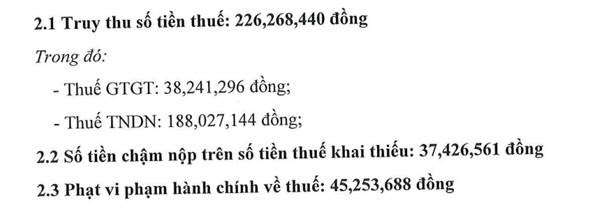

Ví dụ: Trích quyết định phạt của cơ quan Thuế

Giả sử số tiền truy thu này không trọng yếu thì hạch toán vào kỳ nhận được quyết định xử phạt, truy thu thuế, hạch toán như sau Nợ TK 821: 188.027.144 đ Có TK 3334: 188.027.144 đ |

2/ Hạch toán khoản truy thu thuế khác

Với các khoản thuế khác (Thuế GTGT, thuế TNCN…) thì căn cứ theo mức độ trọng yếu để

- > Điều chỉnh hồi tố (Nếu là sai sót trọng yếu) hoặc

- > Điều chỉnh phi hồi tố (Nếu là sai sót không trọng yếu). Kế toán sử dụng TK 811 – Chi phí khác để ghi nhận chi phí phát sinh thêm

- > Các khoản tiền phạt được hạch toán vào TK 811 – Chi phí khác

|

Ví dụ: Trích quyết định phạt của cơ quan Thuế

Giả sử số tiền truy thu này không trọng yếu thì hạch toán vào kỳ nhận được quyết định xử phạt, truy thu thuế, hạch toán như sau Nợ TK 821: 188.027.144 đ Có TK 3334: 188.027.144 đ

Nợ TK 811: 38.247.296 đ Có TK 33311: 38.247.296 đ

Nợ TK 811: 37.426.561 đ Nợ TK 811: 45.253.688 đ Có TK 3338: 82.680.249 đ |

Hạch toán khoản truy thu thuế do cơ quan Hải quan ấn định

Thông thường, cơ quan Hải quan thực hiện ấn định các khoản thuế thì thì căn cứ theo mức độ trọng yếu để

- > Điều chỉnh hồi tố (Nếu là sai sót trọng yếu) hoặc

- > Điều chỉnh phi hồi tố (Nếu là sai sót không trọng yếu). Kế toán hạch toán

- > Thuế nhập khẩu: Hạch toán vào giá vốn hàng bán trong kỳ

- > Thuế GTGT khâu nhập khẩu: Hạch toán vào thuế GTGT đầu vào được khấu trừ tại kỳ phát sinh khoản truy thu

- > Các khoản tiền phạt được hạch toán vào TK 811 – Chi phí khác

(Trừ trường hợp bị truy thu do gian lận, trốn thuế thì toàn bộ các khoản thuế liên quan hạch toán vào chi phí trong kỳ nhưng không được tính vào chi phí được trừ)

|

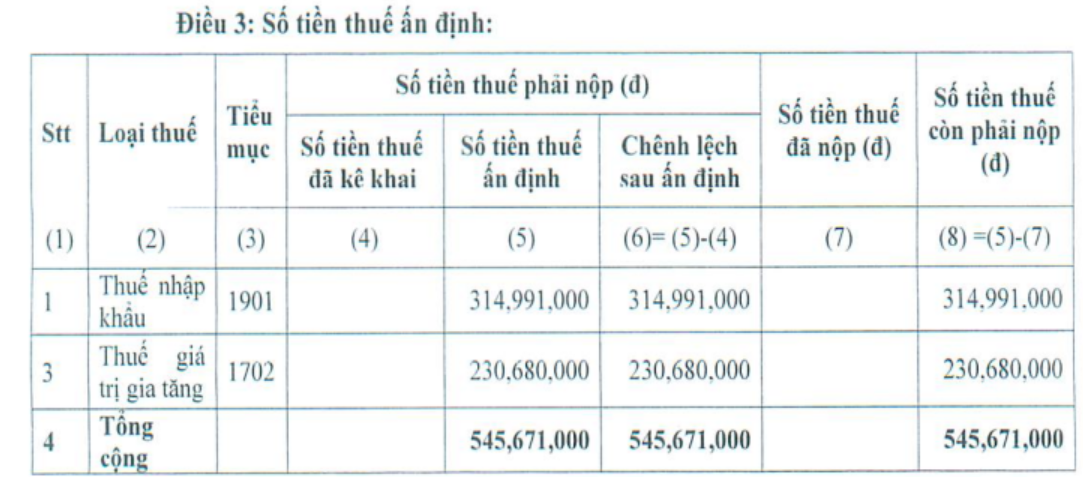

Ví dụ Mẫu quyết định ấn định thuế của cơ quan Hải Quan

Giả sử số tiền truy thu này không trọng yếu thì hạch toán vào kỳ nhận được quyết định xử phạt, truy thu thuế, hạch toán như sau

|

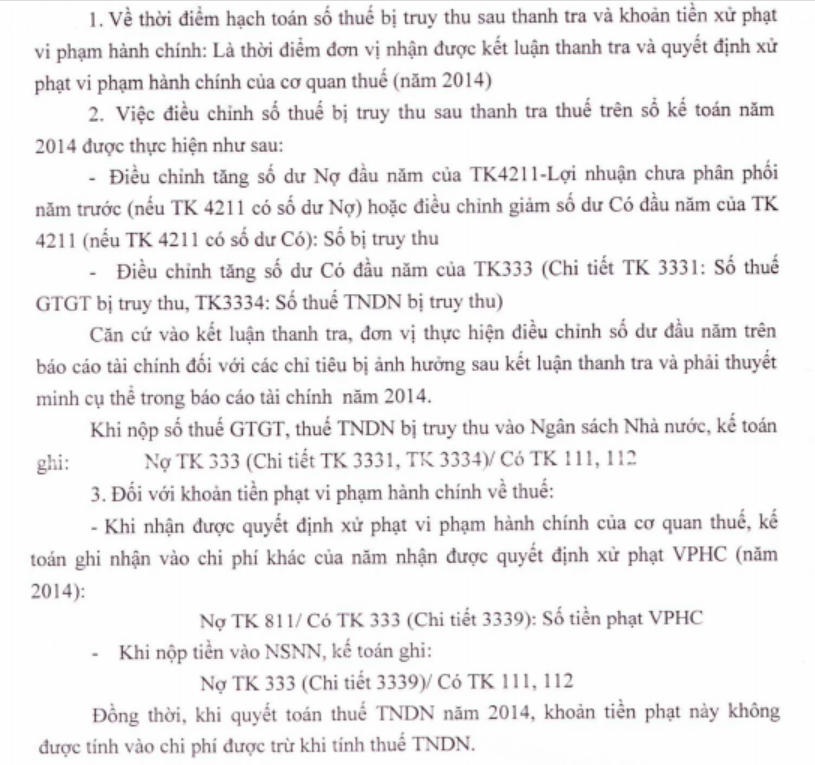

Hiện nay, Bộ Tài chính đang hướng dẫn xác định khoản truy thu thuế nộp thêm là Sai sót của kỳ trước và cần phải thực hiện điều chỉnh theo Chuẩn mực kế toán số 29 – “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót”. Trước đó, một số hướng dẫn của cơ quan thuế địa phương đã hướng dẫn hạch toán các khoản truy thu thuế bằng bút toán ghi Nợ TK 421. Tuy nhiên, TK 421 chỉ áp dụng khi hồi tố do thay đổi chính sách kế toán và điều chỉnh hồi tố các sai sót trọng yếu của các năm trước nhưng năm nay mới phát hiện dẫn đến phải điều chỉnh số dư đầu năm phần lợi nhuận chưa phân chia trong khi khoản truy thu thuế là chi phí của kỳ phát sinh nên việc điều chỉnh trên TK 421 là chưa phù hợp. Ví dụ, trích công văn 1287/CT-TTHT của Cục thuế tỉnh Thái Bình dưới đây

Trích công văn 1287/CT-TTHT

Hướng dẫn thêm về hạch toán khoản truy thu thuế GTGT, TNDN (Trích câu trả lời của Bộ Tài chính)

Xin cho hỏi về phương pháp hạch toán kế toán nghiệp vụ ghi nhận truy thu thuế GTGT, thuế TNDN, phạt chậm nộp sau khi có Quyết định xử phạt của Cơ quan Thanh tra. Trường hợp cụ thể của Công ty: Năm 2017, Công ty có Cơ quan Thanh tra kiểm tra quyết toán thuế niên độ từ 2009 đến 2016. Cơ quan Thanh tra ra Quyết định xử phạt phải nộp thêm số thuế GTGT, thuế TNDN, phạt chậm nộp, trong đó giai đoạn 2011-2015 có tăng doanh thu phải nộp thuế TNDN. Vậy Công ty phải hạch toán kế toán như thế nào để phù hợp với Chế độ và Chuẩn mực Kế toán hiện hành. Kính mong Bộ Tài Chính hướng dẫn chi tiết. Xin chân thành cảm ơn.

Đoạn 03 Chuẩn mực kế toán số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót quy định: “…Ảnh hưởng về thuế của việc sửa chữa các sai sót kỳ trước và điều chỉnh hồi tố đối với những thay đổi trong chính sách kế toán được kế toán và trình bày phù hợp với Chuẩn mực kế toán số 17 “Thuế thu nhập doanh nghiệp””.

Điểm b Đoạn 57 Chuẩn mực kế toán số 17 – Thuế thu nhập doanh nghiệp quy định về các thành phần chủ yếu của chi phí (hoặc thu nhập) thuế thu nhập gồm: “Các điều chỉnh trong năm cho thuế thu nhập hiện hành của các năm trước;”

Như vậy, trường hợp sau quyết toán thuế, Công ty bị cơ quan Thanh tra thuế ra quyết định xử phạt phải nộp thêm thuế GTGT, thuế TNDN và phạt chậm nộp, công ty thực hiện hạch toán như sau:

Phản ánh Thuế TNDN phải nộp, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp

Khi nộp tiền vào Ngân sách nhà nước, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có các TK 111, 112

Phản ánh Thuế GTGT phải nộp bổ sung, ghi:

Nợ TK 811 – Chi phí khác

Có TK 3331 – Thuế GTGT phải nộp

Khi nộp tiền vào Ngân sách nhà nước, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp

Có các TK 111, 112

Phản ánh số tiền phạt nộp chậm, ghi:

Nợ TK 811 – Chi phí khác

Có TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Khi nộp tiền vào Ngân sách nhà nước, ghi:

Nợ TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Có các TK 111, 112

Trên đây là ý kiến trả lời của Vụ Chế độ Kế toán và Kiểm toán, đề nghị Độc giả thực hiện theo nội dung trên./.

Hướng dẫn thêm về hạch toán khoản truy thu thuế TNCN (Trích câu trả lời của Bộ Tài chính)

Thuế truy thu ấn định có được tính chi phí? Có được khấu trừ VAT?

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________