kiểm tra thuế, Thanh tra, Thuế TNDN

Hồ sơ chi phí công tác – Business trip expenses

Hồ sơ chi phí công tác hợp lệ cần được chuẩn bị cẩn thận, rõ ràng và tuân thủ các quy định và quy trình liên quan để đảm bảo rằng công tác phí được thực hiện một cách hiệu quả và có sự kiểm tra và đánh giá thích hợp.

Nội dung bài viết

Danh mục mẫu hồ sơ công tác phí

Hồ sơ công tác phí hợp lệ là một tài liệu hoặc bộ tài liệu mà một tổ chức hoặc cá nhân cần chuẩn bị và nộp để thực hiện các công việc liên quan đến công tác phí, như đề xuất, giải ngân hoặc báo cáo quản lý. Cụ thể, hồ sơ này có thể bao gồm các phần sau:

-

Phiếu đề xuất công tác phí: Đây là tài liệu mô tả chi tiết về mục tiêu, mục đích và quy mô của công tác phí. Phiếu đề xuất này cần được điền rõ ràng, và nêu rõ lý do tại sao công tác phí cần được thực hiện.

-

Ngân sách: Hồ sơ cần bao gồm một bản ngân sách chi tiết, bao gồm dự kiến chi phí cho các hoạt động cụ thể trong công tác phí. Ngân sách này cần thể hiện các khoản chi tiêu, bao gồm cả chi phí lương, vật liệu, thiết bị, và các khoản chi phí khác.

-

Kế hoạch thực hiện: Hồ sơ cần mô tả kế hoạch thực hiện công tác phí, bao gồm thời gian, nguồn lực, và các bước cụ thể để hoàn thành nhiệm vụ.

- Quyết định đi công tác (Đây là hồ sơ rất quan trọng)

-

Giấy tờ chứng minh định kỳ: Các tài liệu hợp pháp hoặc giấy tờ liên quan đến việc thực hiện công tác phí, như hợp đồng, giấy phép, và các văn bản khác, cần được bao gồm trong hồ sơ. Riêng tại mục này, hiện nay chính sách công tác phí ở Việt Nam thường chia thành 02 dạng

- Chi phí được thanh toán theo số tiền thực tế phát sinh: Thường áp dụng khi lấy được hóa đơn chứng từ đầy đủ

- Chi phí được thanh toán theo dạng khoán chi: Thường áp dụng khi không lấy được hóa đơn chứng từ đầy đủ. Tuy nhiên, công ty vẫn cần có các chứng từ liên quan để xác định mức khoán chi phù hợp

Đối với các chi phí phát sinh tại nước ngoài thì các hóa đơn, chứng từ của các khoản chi phí này phải phù hợp với quy định của nước sở tại và phải được dịch ra Tiếng Việt theo hướng dẫn tại Điều 85 Thông tư số 80/2021/TT-BTC để làm căn cứ hạch toán chi phí được trừ khi quyết toán thuế thu nhập doanh nghiệp.

-

Báo cáo tiến độ: Nếu công tác phí kéo dài trong một khoảng thời gian dài, hồ sơ cần bao gồm các báo cáo tiến độ để theo dõi quá trình thực hiện và tiến độ công việc.

-

Báo cáo kết quả: Sau khi hoàn thành công tác phí, một báo cáo kết quả nên được thực hiện để tổng hợp các thành tựu và kết quả đạt được trong quá trình thực hiện.

-

Các tài liệu bổ sung: Tùy thuộc vào tính chất cụ thể của công tác phí, có thể cần bao gồm các tài liệu bổ sung khác như hồ sơ về nhân sự, hồ sơ về an toàn, v.v.

Mức khoán chi công tác phí được xác định thế nào?

Mức chi phí hợp lý xây dựng dựa trên đánh giá, tổng hợp quan điểm của cả doanh nghiệp và cơ quan thuế. Hiện tại Nhà nước chỉ cho áp dụng hình thức khoán với văn phòng phẩm, trang phục, tiền đi lại và tiền ở căn cứ khoán chi công tác phí – Thông tư 96/2015/TT-BTC: …Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp….”

Từ phía doanh nghiệp, các nguyên tắc chi phí hợp lý bao gồm đánh giá mức chi là đảm bảo mức chi phí ở mức đủ, không thừa, không thiếu, đảm bảo kinh phí để thực hiện công việc trôi chảy, không bị gián đoạn và đảm bảo hiệu quả kinh doanh và sinh lời từ khoản chi. Để xây dựng mức chi phí đảm bảo các nguyên tắc trên, doanh nghiệp cần thực hiện lưu tài liệu đánh giá mức khoán chi phí bằng việc

- Thống kê dữ liệu các chi phí phát sinh trong quá khứ, qua đó phân tích chi tiết các khoản mục phí theo yếu tố (Ví dụ, lưu trữ hóa đơn thực tế phát sinh/ so sánh với mức khoán chi chênh lệch không quá nhiều)

- Đối chiếu khoản mục phí với giá phí trên thị trường của các cơ quan Nhà nước (Ví dụ Nghị quyết 09/2017/NQ-HĐND, thông tư 12/2025/TT-BTC, quyết định 1099/QĐ-BTC)

|

Hạng mục |

Yếu tố đánh giá khoản mục |

Ví dụ mức khoán tại Nghị quyết 09 |

|

Tiền ở, tiền lưu trú |

Địa bàn công tác (trung tâm, tỉnh, vùng sâu xa), thời gian công tác, tiêu chuẩn lưu trú phù hợp cấp bậc |

450.000 – 1.000.000/ngày/người |

|

Phí đi lại, khoán xe theo tuyến |

Khoảng cách (km), phương tiện sử dụng (xe ôm, taxi, ô tô), tuyến đường, có thể chia mức khoán theo nhóm tuyến (dưới 10km, 10–30km, trên 30km) (Nếu không ghi rõ theo tuyến – tự xây dựng trên thực tế giá thị trường) |

100.000 – 300.000/lượt Ví dụ:HN – Hải Phòng: 350.000/lượtHN – Bắc Ninh: 200.000/lượt, mức khoán nên phản ánh chi phí trung bình của tuyến đó, có thể trích hóa đơn mẫu minh họa |

|

Khoán chi văn phòng phẩm |

Tính chất công việc: liên lạc, in ấn, gửi tài liệu, chi phí linh tinh, mua vật tư nhỏ lẻ… |

50.000 – 100.000/ngày/người (nếu đi hội thảo, tập huấn, làm việc dài ngày) |

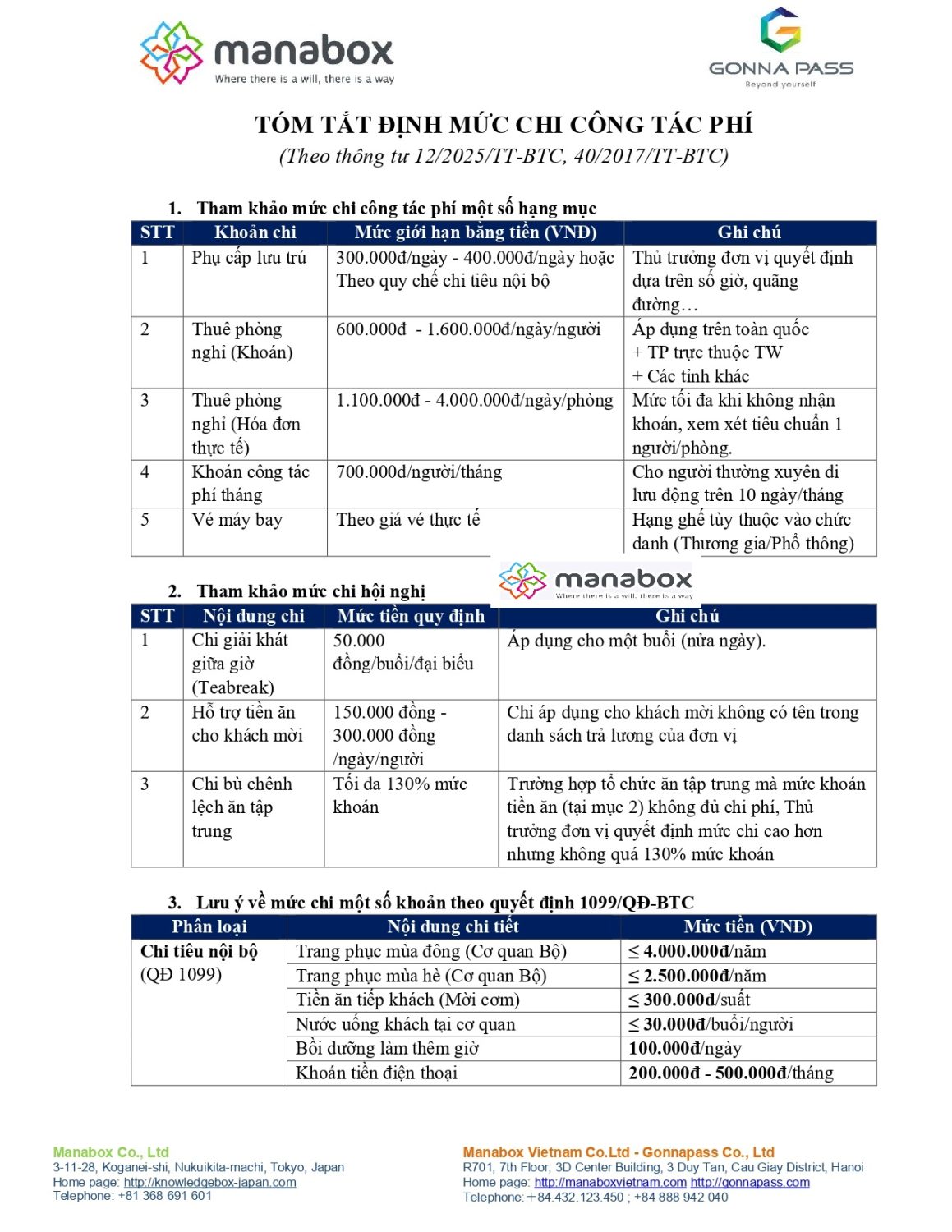

- Tham khảo mức chi công tác phí một số hạng mục

|

STT |

Khoản chi |

Mức giới hạn bằng tiền (VNĐ) |

Ghi chú |

|

1 |

Phụ cấp lưu trú |

300.000đ/ngày – 400.000đ/ngày hoặc Theo quy chế chi tiêu nội bộ |

Thủ trưởng đơn vị quyết định dựa trên số giờ, quãng đường… |

|

2 |

Thuê phòng nghỉ (Khoán) |

600.000đ – 1.600.000đ/ngày/người |

Áp dụng trên toàn quốc + TP trực thuộc TW + Các tỉnh khác |

|

3 |

Thuê phòng nghỉ (Hóa đơn thực tế) |

1.100.000đ – 4.000.000đ/ngày/phòng |

Mức tối đa khi không nhận khoán, xem xét tiêu chuẩn 1 người/phòng. |

|

4 |

Khoán công tác phí tháng |

700.000đ/người/tháng |

Cho người thường xuyên đi lưu động trên 10 ngày/tháng |

|

5 |

Vé máy bay |

Theo giá vé thực tế |

Hạng ghế tùy thuộc vào chức danh (Thương gia/Phổ thông) |

- Tham khảo mức chi hội nghị

|

STT |

Nội dung chi |

Mức tiền quy định |

Ghi chú |

|

1 |

Chi giải khát giữa giờ (Teabreak) |

50.000 đồng/buổi/đại biểu |

Áp dụng cho một buổi (nửa ngày). |

|

2 |

Hỗ trợ tiền ăn cho khách mời |

150.000 đồng – 300.000 đồng /ngày/người |

Chỉ áp dụng cho khách mời không có tên trong danh sách trả lương của đơn vị |

|

3 |

Chi bù chênh lệch ăn tập trung |

Tối đa 130% mức khoán |

Trường hợp tổ chức ăn tập trung mà mức khoán tiền ăn (tại mục 2) không đủ chi phí, Thủ trưởng đơn vị quyết định mức chi cao hơn nhưng không quá 130% mức khoán |

- Lưu ý về mức chi một số khoản theo quyết định 1099/QĐ-BTC

|

Phân loại |

Nội dung chi tiết |

Mức tiền (VNĐ) |

|

Chi tiêu nội bộ (QĐ 1099) |

Trang phục mùa đông (Cơ quan Bộ) |

≤ 4.000.000đ/năm |

|

Trang phục mùa hè (Cơ quan Bộ) |

≤ 2.500.000đ/năm |

|

|

Tiền ăn tiếp khách (Mời cơm) |

≤ 300.000đ/suất |

|

|

Nước uống khách tại cơ quan |

≤ 30.000đ/buổi/người |

|

|

Bồi dưỡng làm thêm giờ |

100.000đ/ngày |

|

|

Khoán tiền điện thoại |

200.000đ – 500.000đ/tháng |

Hoặc tham khảo quy định nhà nước về xây dựng, định mức khoán chi phí đi lại và lưu trú: Khoán phụ cấp lưu trú: – Thông tư 12/2025/TT-BTC

Điều 6. Phụ cấp lưu trú

- Phụ cấp lưu trú là khoản tiền hỗ trợ thêm cho người đi công tác ngoài tiền lương do cơ quan, đơn vị cử người đi công tác chi trả, được tính từ ngày bắt đầu đi công tác đến khi kết thúc đợt công tác trở về cơ quan, đơn vị (bao gồm thời gian đi trên đường, thời gian lưu trú tại nơi đến công tác). Mức phụ cấp lưu trú để chi trả cho người đi công tác 300.000 đồng/ngày. Trường hợp đi công tác trong ngày (đi và về trong ngày), thủ trưởng cơ quan, đơn vị, quyết định mức phụ cấp lưu trú theo các tiêu chí: Số giờ thực tế đi công tác trong ngày (bao gồm cả thời gian đi trên đường), quãng đường đi công tác và phải được quy định trong quy chế chi tiêu nội bộ của cơ quan, đơn vị.

- Cán bộ, công chức, viên chức và người lao động ở đất liền được cử đi công tác làm nhiệm vụ trên biển, đảo thì được hưởng mức phụ cấp lưu trú: 400.000 đồng/người/ngày thực tế đi biển, đảo (áp dụng cho cả những ngày làm việc trên biển, đảo, những ngày đi, về trên biển, đảo). Trường hợp một số ngành đặc thù đã được cấp có thẩm quyền quy định về chế độ khi đi công tác trên biển, đảo thì được chọn chế độ quy định cao nhất (phụ cấp lưu trú hoặc chi bồi dưỡng) để chi trả cho người đi công tác”.

Cơ sở pháp lý

Nghị định 320/2025/NĐ-CP

h) Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 05 triệu đồng trở lên mà các khoản chi phí này được thanh toán bởi cá nhân bằng dịch vụ thanh toán không dùng tiền mặt thì xác định đủ điều kiện là hình thức thanh toán không dùng tiền mặt của doanh nghiệp và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau: Có hóa đơn, chứng từ theo quy định của pháp luật về kế toán, pháp luật về hóa đơn, chứng từ do người cung cấp hàng hóa, dịch vụ giao xuất; doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác; quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé phương tiện đi lại bởi cá nhân bằng dịch vụ thanh toán không dùng tiền mặt và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp;

Thông tư 96/2015/TT-BTC

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

– Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

– Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

– Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

Căn cứ Điều 85 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP quy định:

“Điều 85. Ngôn ngữ sử dụng trong văn bản giao dịch với cơ quan thuế Ngôn ngữ được sử dụng trong hồ sơ thuế là tiếng Việt. Tài liệu bằng tiếng nước ngoài thì phải được dịch ra tiếng Việt. Người nộp thuế ký tên, đóng dấu trên bản dịch và chịu trách nhiệm trước pháp luật về nội dung bản dịch. Trường hợp tài liệu bằng tiếng nước ngoài có tổng độ dài hơn 20 trang giấy A4 thì người nộp thuế có văn bản giải trình và đề nghị chỉ dịch những nội dung, điều khoản có liên quan đến xác định nghĩa vụ thuế.”

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________