kiểm tra thuế, Thuế GTGT

Khách hàng không lấy hóa đơn thì có phải xuất hóa đơn?

Tại hội thảo, nhiều hộ kinh doanh hỏi Khách hàng không lấy hóa đơn thì có phải xuất hóa đơn? Dưới đây là phần giải đáp chi tiết cho các câu hỏi này kèm theo cơ sở pháp lý, rủi ro, và cách thể hiện.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Khách hàng không lấy hóa đơn thì có phải xuất hóa đơn không?

Có, vẫn phải xuất hóa đơn. Theo quy định hiện hành, người bán hàng hóa, cung cấp dịch vụ có trách nhiệm lập hóa đơn cho mọi trường hợp bán hàng, cung cấp dịch vụ, không phụ thuộc vào việc người mua có yêu cầu lấy hóa đơn hay không.

|

Trích Nghị định 70/2025/NĐ-CP “1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này. Video Facebook: https://www.facebook.com/share/r/1C1Q3nqvbm/ |

Nếu vẫn lập hóa đơn dù khách hàng không lấy, thì thể hiện như thế nào?

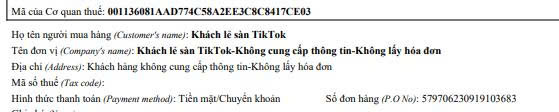

Trường hợp khách hàng không lấy hóa đơn, doanh nghiệp vẫn phải lập hóa đơn và ghi nhận như sau:

-

Tên người mua: ghi “Người mua không lấy hóa đơn”.

-

Mã số thuế, địa chỉ: để trống hoặc gạch chéo (tuân theo hướng dẫn của Cục thuế địa phương).

-

Giao dịch: vẫn thể hiện đầy đủ nội dung bán hàng hóa, dịch vụ, số tiền, thuế suất, số thuế…

Ngoài ra: Lưu trữ hóa đơn theo quy định, không gửi hóa đơn cho người mua nếu họ không nhận, nhưng phải gửi lên cơ quan thuế qua hệ thống hóa đơn điện tử như bình thường.

Cơ sở pháp lý

Các căn cứ pháp lý chính bao gồm:

- Luật Quản lý thuế số 38/2019/QH14, Điều 16 quy định người nộp thuế có nghĩa vụ lập và giao hóa đơn, chứng từ cho người mua khi bán hàng hóa, cung cấp dịch vụ.

- Nghị định 123/2020/NĐ-CP (về hóa đơn, chứng từ), Khoản 1 Điều 4: Người bán hàng hóa, cung cấp dịch vụ phải lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ, bao gồm cả trường hợp người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế

- Thông tư 78/2021/TT-BTC

Rủi ro nếu không xuất hóa đơn

Nếu không lập hóa đơn trong các trường hợp có phát sinh doanh thu, doanh nghiệp sẽ đối diện với các rủi ro sau:

- Bị xử phạt vi phạm hành chính về thuế và hóa đơn: Theo Nghị định 125/2020/NĐ-CP, mức phạt có thể lên đến 20 triệu đồng nếu không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ.

- Bị truy thu thuế: Cơ quan thuế có thể ấn định doanh thu và số thuế phải nộp nếu phát hiện giao dịch không có hóa đơn, ảnh hưởng đến kết quả kinh doanh và lợi nhuận.

- Rủi ro hình sự (nếu có yếu tố gian lận): Nếu hành vi không lập hóa đơn nhằm trốn thuế hoặc che giấu doanh thu, có thể bị xem xét xử lý hình sự theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi 2017).

Xóa bỏ hộ kinh doanh khoán thuế và chỉ đạo dùng hóa đơn từ máy tính tiền

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________