Dưới đây là bài viết hướng dẫn Khai thuế khi doanh thu 500 triệu trở xuống (Nhóm 1) theo tài liệu quy định có ví dụ thực tế

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Thủ tục về hóa đơn

Hộ/Cá nhân kinh doanh không sử dụng hóa đơn trong nhóm doanh thu ≤ 500 triệu/năm. Ví dụ: Hộ kinh doanh cung cấp dịch vụ năm 2026 doanh thu có 450 triệu. Doanh thu ≤ 500 triệu ⇒ thuộc Nhóm 1 thì không bắt buộc sử dụng hóa đơn.

- Vẫn nên lưu chứng từ bán hàng/phiếu thu/đơn hàng/sao kê tài khoản để chứng minh nguồn gốc hàng hóa dịch vụ

Thủ tục về kê khai thuế

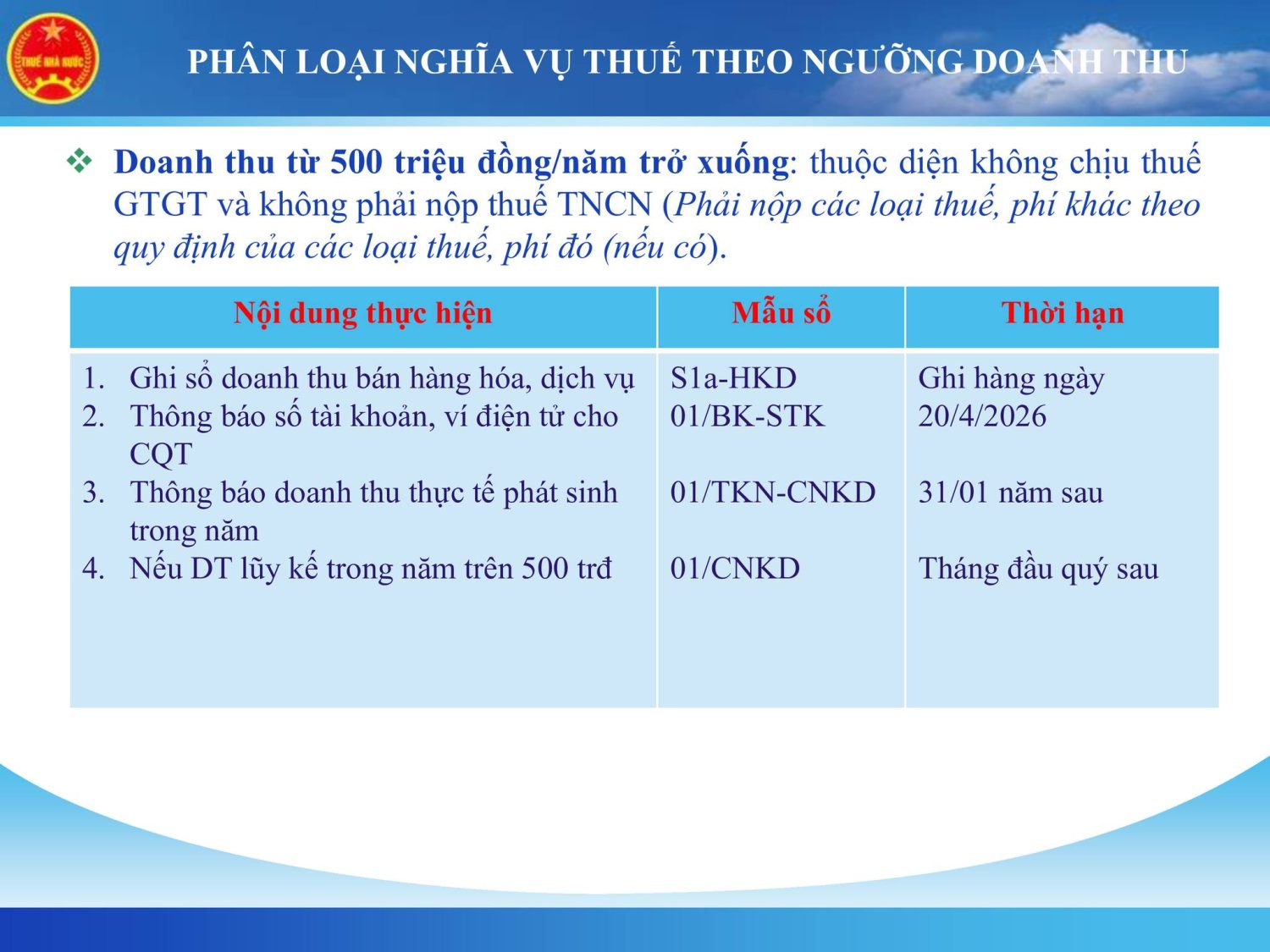

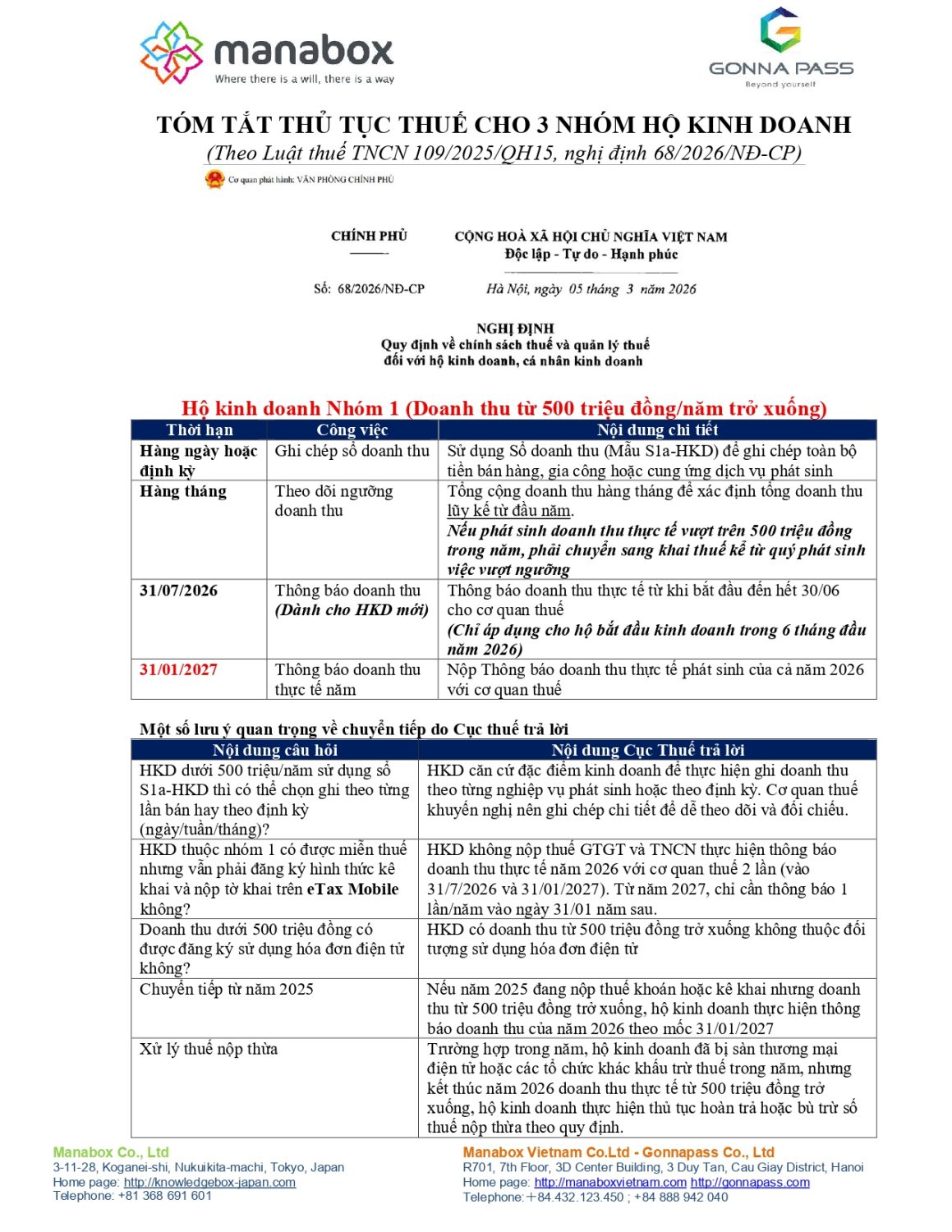

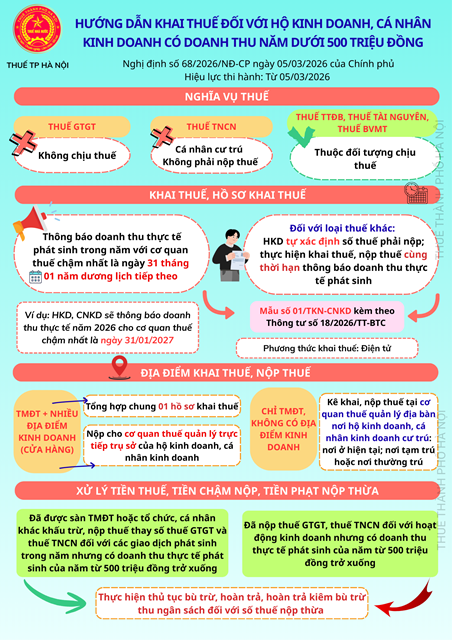

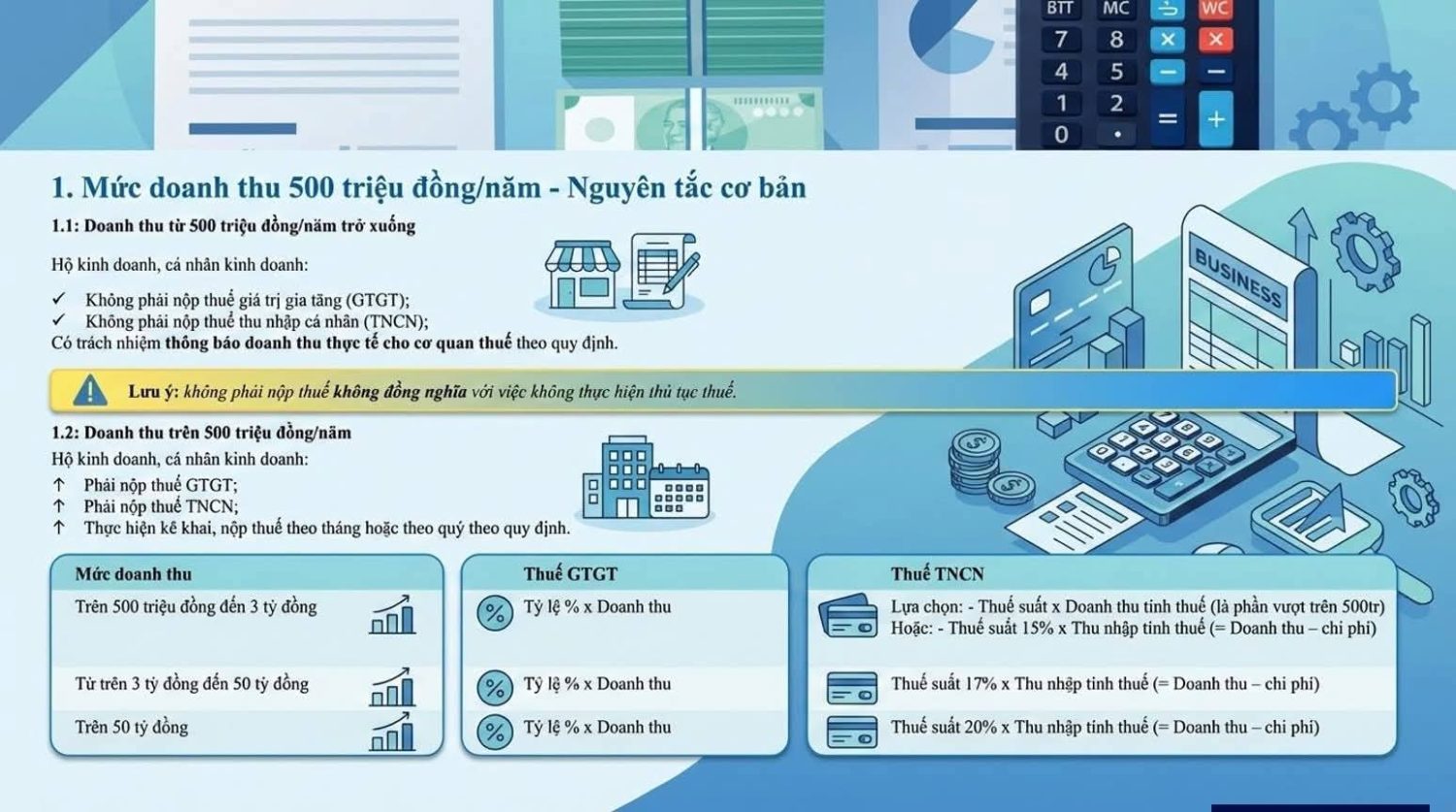

Nhóm 1 được mô tả: Thuế GTGT: không chịu thuế và Thuế TNCN: không phải nộp, nhưng vẫn cần thực hiện thông báo doanh thu thực tế chậm nhất 31/01 (theo bảng tổng quát trong tài liệu)

- Hộ kinh doanh, cá nhân kinh doanh:

- – Không phải nộp thuế giá trị gia tăng (GTGT);

- – Không phải nộp thuế thu nhập cá nhân (TNCN);

- – Có trách nhiệm thông báo doanh thu thực tế cho cơ quan thuế theo quy định. Lưu ý: Không phải nộp thuế không đồng nghĩa với việc không thực hiện thủ tục thuế. Mẫu sử dụng: 01/CNKD

Thủ tục về sổ kế toán

Sổ sách theo Thông tư 152, tối thiểu có Sổ doanh thu (Mẫu S1a-HKD). Khuyến nghị vận hành:

-

-

Ghi nhận doanh thu theo ngày/tháng

-

Lưu chứng từ đầu vào/đầu ra để tự bảo vệ khi kiểm tra

-

![]()

![]()

|

Điều 4. Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân 1. Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân thì sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ, cụ thể: 2. Phương pháp ghi sổ a) Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không. Trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì hộ kinh doanh, cá nhân kinh doanh có thể dùng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế. b) Phương pháp ghi sổ – Cột A: Ghi ngày, tháng ghi sổ. – Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ. – Cột 1: Ghi số tiền bán hàng hóa, dịch vụ. |

Ví dụ 2: Hộ kinh doanh trên mở Sổ doanh thu S1a-HKD, ghi doanh thu theo ngày; cuối năm/đầu năm sau thực hiện thông báo doanh thu thực tế chậm nhất 31/01

SỔ CHI TIẾT DOANH THU BÁN HÀNG HÓA, DỊCH VỤ

Địa điểm kinh doanh: Tầng 6, tòa nhà Việt Á, số 9 Duy Tân, phường Cầu Giấy, TP Hà Nội, Việt Nam

Kỳ kê khai: Năm 2026

| Ngày tháng | Giao dịch | Số tiền |

| A | B | 1 |

| 1/1/2026 | Thu tiền cung cấp dịch vụ | 450.000.000 |

![]()

Các trường hợp khác

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________