kiểm tra thuế, Thuế FCT, Tin tức

Thuế nhà thầu và một số trường hợp thường gặp (Cập nhật 2026)

Một số trường hợp thường gặp về thuế nhà thầu được đề cập và tóm tắt trong bài viết. Chúng tôi kính mong nhận được sự đóng góp ý kiến của độc giả để nội dung được hoàn thiện

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

Tóm tắt về thuế nhà thầu

Đối tượng áp dụng: Gồm cả tổ chức và cá nhân nhà thầu

| Tổ chức nước ngoài | Cá nhân nước ngoài |

| Có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam | Là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam |

| Kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam | Kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam |

|

Trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết với

|

Trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết với

|

Với năm 2026, theo cập nhật các điểm mới tại 4 văn bản (Nghị định 320/2025/NĐ-CP, 181/2025/NĐ-CP, thông tư 20/2026/TT-BTC, 69/2025/TT-BTC)

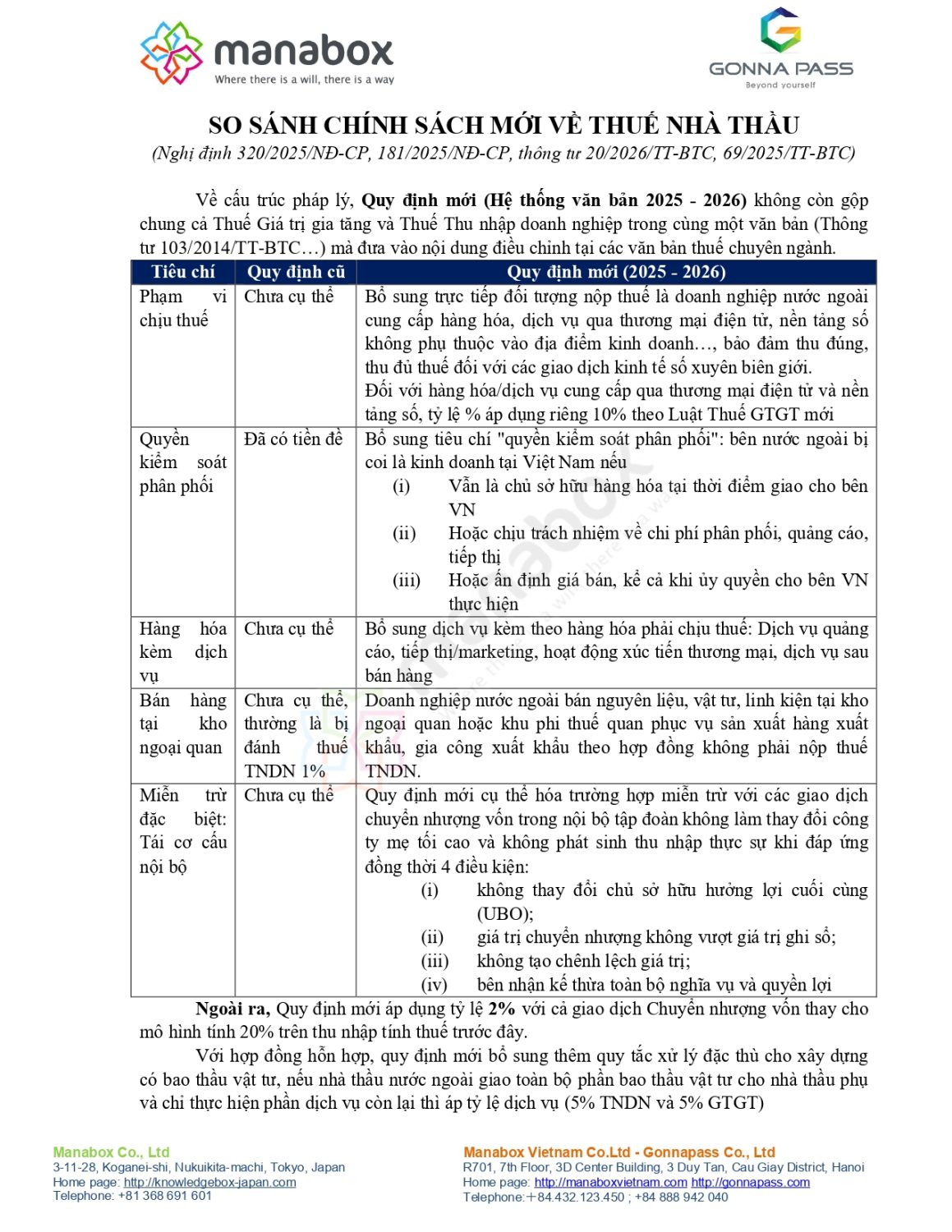

Về cấu trúc pháp lý, Quy định mới (Hệ thống văn bản 2025 – 2026) không còn gộp chung cả Thuế Giá trị gia tăng và Thuế Thu nhập doanh nghiệp trong cùng một văn bản (Thông tư 103/2014/TT-BTC…) mà đưa vào nội dung điều chỉnh tại các văn bản thuế chuyên ngành.

|

Tiêu chí |

Quy định cũ |

Quy định mới (2025 – 2026) |

|

Phạm vi chịu thuế |

Chưa cụ thể |

Bổ sung trực tiếp đối tượng nộp thuế là doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ qua thương mại điện tử, nền tảng số không phụ thuộc vào địa điểm kinh doanh…, bảo đảm thu đúng, thu đủ thuế đối với các giao dịch kinh tế số xuyên biên giới. Đối với hàng hóa/dịch vụ cung cấp qua thương mại điện tử và nền tảng số, tỷ lệ % áp dụng riêng 10% theo Luật Thuế GTGT mới |

|

Quyền kiểm soát phân phối |

Đã có tiền đề |

Bổ sung tiêu chí “quyền kiểm soát phân phối”: bên nước ngoài bị coi là kinh doanh tại Việt Nam nếu (i) Vẫn là chủ sở hữu hàng hóa tại thời điểm giao cho bên VN (ii) Hoặc chịu trách nhiệm về chi phí phân phối, quảng cáo, tiếp thị (iii) Hoặc ấn định giá bán, kể cả khi ủy quyền cho bên VN thực hiện |

|

Hàng hóa kèm dịch vụ |

Chưa cụ thể |

Bổ sung dịch vụ kèm theo hàng hóa phải chịu thuế: Dịch vụ quảng cáo, tiếp thị/marketing, hoạt động xúc tiến thương mại, dịch vụ sau bán hàng |

|

Bán hàng tại kho ngoại quan |

Chưa cụ thể, thường là bị đánh thuế TNDN 1% |

Doanh nghiệp nước ngoài bán nguyên liệu, vật tư, linh kiện tại kho ngoại quan hoặc khu phi thuế quan phục vụ sản xuất hàng xuất khẩu, gia công xuất khẩu theo hợp đồng không phải nộp thuế TNDN. |

|

Miễn trừ đặc biệt: Tái cơ cấu nội bộ |

Chưa cụ thể |

Quy định mới cụ thể hóa trường hợp miễn trừ với các giao dịch chuyển nhượng vốn trong nội bộ tập đoàn không làm thay đổi công ty mẹ tối cao và không phát sinh thu nhập thực sự khi đáp ứng đồng thời 4 điều kiện: (i) không thay đổi chủ sở hữu hưởng lợi cuối cùng (UBO); (ii) giá trị chuyển nhượng không vượt giá trị ghi sổ; (iii) không tạo chênh lệch giá trị; (iv) bên nhận kế thừa toàn bộ nghĩa vụ và quyền lợi |

Ngoài ra, Quy định mới áp dụng tỷ lệ 2% với cả giao dịch Chuyển nhượng vốn thay cho mô hình tính 20% trên thu nhập tính thuế trước đây.

Với hợp đồng hỗn hợp, quy định mới bổ sung thêm quy tắc xử lý đặc thù cho xây dựng có bao thầu vật tư, nếu nhà thầu nước ngoài giao toàn bộ phần bao thầu vật tư cho nhà thầu phụ và chỉ thực hiện phần dịch vụ còn lại thì áp tỷ lệ dịch vụ (5% TNDN và 5% GTGT)

Phương pháp khai thuế

Nếu như với hàng hóa nhập khẩu, Nhà nước có thể thu thuế ở khâu nhập khẩu khi khai báo Hải quan thì với dịch vụ mua từ nước ngoài, do khó xác định hình thái, việc thu thuế cần có một cơ chế quản lý riêng, đó là cơ chế thu thuế nhà thầu. Các phương pháp khai bao gồm:

(*) Từ năm 2021, nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định nhưng có hoạt động kinh doanh thương mại điện tử tại Việt Nam cần đăng ký thuế tại Việt Nam để tự kê khai thuế nhà thầu. Danh sách nhà cung cấp nước ngoài đã đăng ký tự kê khai thuế tại Việt Nam theo thông báo của Tổng Cục thuế bao gồm Meta, Tiktok…

(**) Trường hợp các nhà thầu (tổ chức và cá nhân) nước ngoài không trực tiếp kê khai và nộp thuế thì bên Việt Nam sẽ thay mặt nhà thầu nộp thuế bằng cách khấu trừ một phần thu nhập của nhà thầu trước khi chuyển tiền thanh toán.

|

Thuế GTGT |

Thuế thu nhập doanh nghiệp |

Thuế thu nhập cá nhân |

|

|

Tổ chức |

Doanh thu x Tỷ lệ |

Doanh thu x Tỷ lệ |

/ |

|

Cá nhân |

Tùy phương pháp |

/ |

Tùy phương pháp |

Biểu thuế suất thuế nhà thầu

1/ Nhập khẩu hàng hóa

1.1. Nhập khẩu qua kho ngoại quan

1.2. Nhập khẩu hàng kèm dịch vụ

Thuế nhà thầu nhập khẩu máy móc kèm dịch vụ tại Việt Nam (Có ví dụ)

2/ Trả tiền dịch vụ cho bên nước ngoài

2.1. Dịch vụ sửa chữa máy móc

Chi phí dịch vụ sửa máy chịu thuế nhà thầu – FCT for Machine repair service

2.2. Dịch vụ thực hiện ngoài Việt Nam

Xác định dịch vụ tiêu dùng tại nước ngoài? – Services consumed outside Vietnam

2.3. Dịch vụ quảng cáo trực tuyến Facebook, google

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________