kiểm tra thuế, Kinh doanh, Thuế TNCN, Thuế TNDN

Ưu đãi thuế với TP Hồ Chí Minh theo Nghị quyết 98/2023/QH15

Dưới đây là Ưu đãi thuế với TP Hồ Chí Minh theo Nghị quyết 98/2023/QH15 . Trong Nghị quyết 98, các ưu đãi/đặc thù liên quan trực tiếp đến thuế (thuế GTGT, thuế TNDN, thuế TNCN, thủ tục thuế) cho TP.HCM gồm:

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ Tải file Bản gốc có dấu: 98_2023_QH15_Vn Bản Word tra cứu: 98_2023_QH15_Vn Bản tiếng Anh: 98_2023_QH15_En |

Nội dung bài viết

Ưu đãi thuế TNDN, thuế TNCN (hoạt động R&D)

- Chi phí R&D được tính vào chi phí được trừ với hệ số 150% khi xác định thu nhập chịu thuế TNDN (Điều 7 khoản 8 điểm a)

- Miễn thuế thu nhập doanh nghiệp 05 năm đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của:

- Doanh nghiệp khởi nghiệp sáng tạo,

- Tổ chức KH&CN,

- Trung tâm đổi mới sáng tạo,

- Tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo trên địa bàn TP.HCM (Điều 8 khoản 1 điểm a)

- Miễn thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp cho cá nhân, tổ chức có thu nhập từ chuyển nhượng vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo tại TP.HCM. (Điều 8 khoản 1 điểm b)

- Miễn thuế TNCN cho chuyên gia, nhà khoa học, người tài, cá nhân khởi nghiệp: Chuyên gia, nhà khoa học, người có tài năng đặc biệt, cá nhân khởi nghiệp sáng tạo làm việc tại các chủ thể khởi nghiệp/đổi mới sáng tạo được miễn thuế thu nhập cá nhân 05 năm đối với thu nhập từ lương, tiền công. (Điều 8 khoản 1 điểm c)

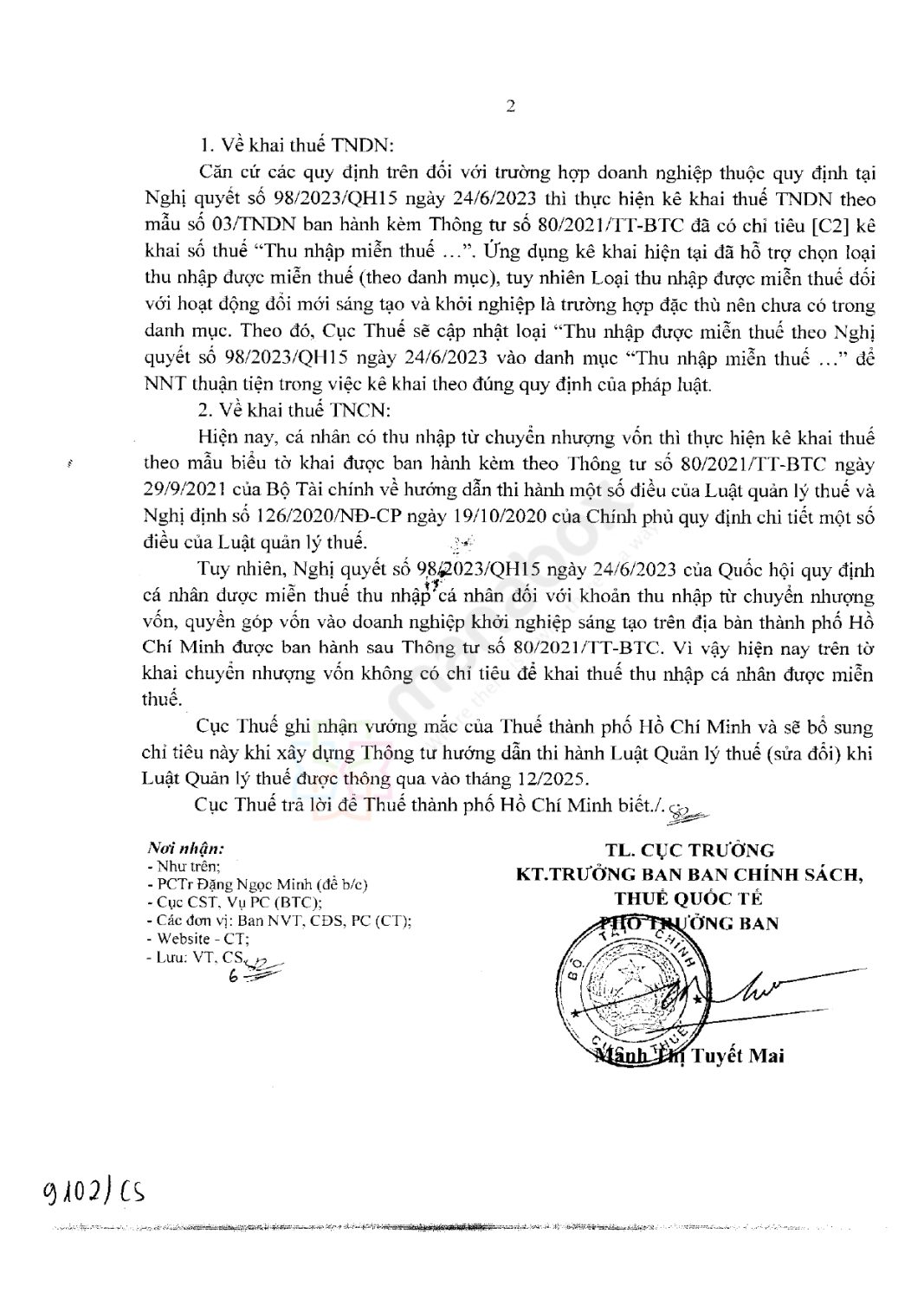

Công văn 5615/CT-CS

Thủ tục Hải quan

- Được hưởng chế độ ưu tiên về thủ tục thuế đối với hàng hóa XNK của dự án (kèm ưu tiên về hải quan). (Điều 7 khoản 8 điểm b)

Khoản thu duy tu, tái tạo hạ tầng KCN, KCX

-

Không phải kê khai, tính nộp thuế GTGT

-

Được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN (Điều 5 khoản 9)

Cơ sở pháp lý

Điều 5 khoản 9:

“Thành phố quyết định việc thu tiền duy tu, tái tạo cơ sở hạ tầng khu công nghiệp, khu chế xuất từ các doanh nghiệp trong khu và chỉ dùng cho mục đích nâng cao tiện ích cho doanh nghiệp và người lao động, không vì mục tiêu lợi nhuận, Ủy ban nhân dân Thành phố ban hành Quy chế thu và sử dụng tiền duy tu, tái tạo cơ sở hạ tầng, trong đó quy định cụ thể đối tượng, nguyên tắc, mức thu, cơ chế quản lý và sử dụng nguồn thu, bảo đảm tính minh bạch, hợp lý, gắn với cơ chế tự chủ tài chính của Ban Quản lý các Khu chế xuất và công nghiệp Thành phố. Khoản tiền duy tu, tái tạo cơ sở hạ tầng quy định tại khoản này không phải kê khai, tính nộp thuế giá trị gia tăng và là chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.”

Điều 7 khoản 8 điểm a:

“Được tính vào chi phí được trừ để xác định thu nhập chịu thuế đối với hoạt động nghiên cứu và phát triển (R&D) bằng 150% chi phí thực tế của hoạt động này khi tính thuế thu nhập doanh nghiệp. Chi phí nghiên cứu và phát triển (R&D) thực tế được xác định theo quy định của pháp luật về kế toán;

Điều 7 khoản 8 điểm b:

“Được hưởng chế độ ưu tiên về thủ tục hải quan theo quy định của pháp luật về hải quan và thủ tục về thuế theo quy định của pháp luật về thuế đối với hàng hóa xuất khẩu, nhập khẩu của dự án đầu tư do nhà đầu tư chiến lược thực hiện tại Thành phố khi đáp ứng các điều kiện áp dụng chế độ ưu tiên theo quy định của pháp luật về hải quan và thuế, trừ điều kiện về kim ngạch xuất khẩu, nhập khẩu.”

Điều 8 khoản 1 điểm a:

“Miễn thuế thu nhập doanh nghiệp trong thời hạn 05 năm từ thời điểm phát sinh thuế thu nhập phải nộp đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, tổ chức khoa học và công nghệ, trung tâm đổi mới sáng tạo và các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo phát sinh trên địa bàn Thành phố;”

Điều 8 khoản 1 điểm b:

“Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp của các cá nhân, tổ chức có khoản thu nhập từ chuyển nhượng vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo trên địa bàn Thành phố;”

Điều 8 khoản 1 điểm c:

“Trong thời gian thực hiện Nghị quyết này, chuyên gia, nhà khoa học, người có tài năng đặc biệt, cá nhân khởi nghiệp sáng tạo làm việc tại doanh nghiệp khởi nghiệp sáng tạo, tổ chức khoa học và công nghệ, trung tâm đổi mới sáng tạo và các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo trên địa bàn Thành phố được miễn thuế thu nhập cá nhân trong thời hạn 05 năm đối với thu nhập từ lương, tiền công;”

Trên đây là tóm tắt Ưu đãi thuế với TP Hồ Chí Minh theo Nghị quyết 98/2023/QH15

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________