Kế toán, kiểm toán, kiểm tra thuế

Xử phạt khi chậm nộp nhiều tờ khai thuế (Có kết luận thanh tra minh họa)

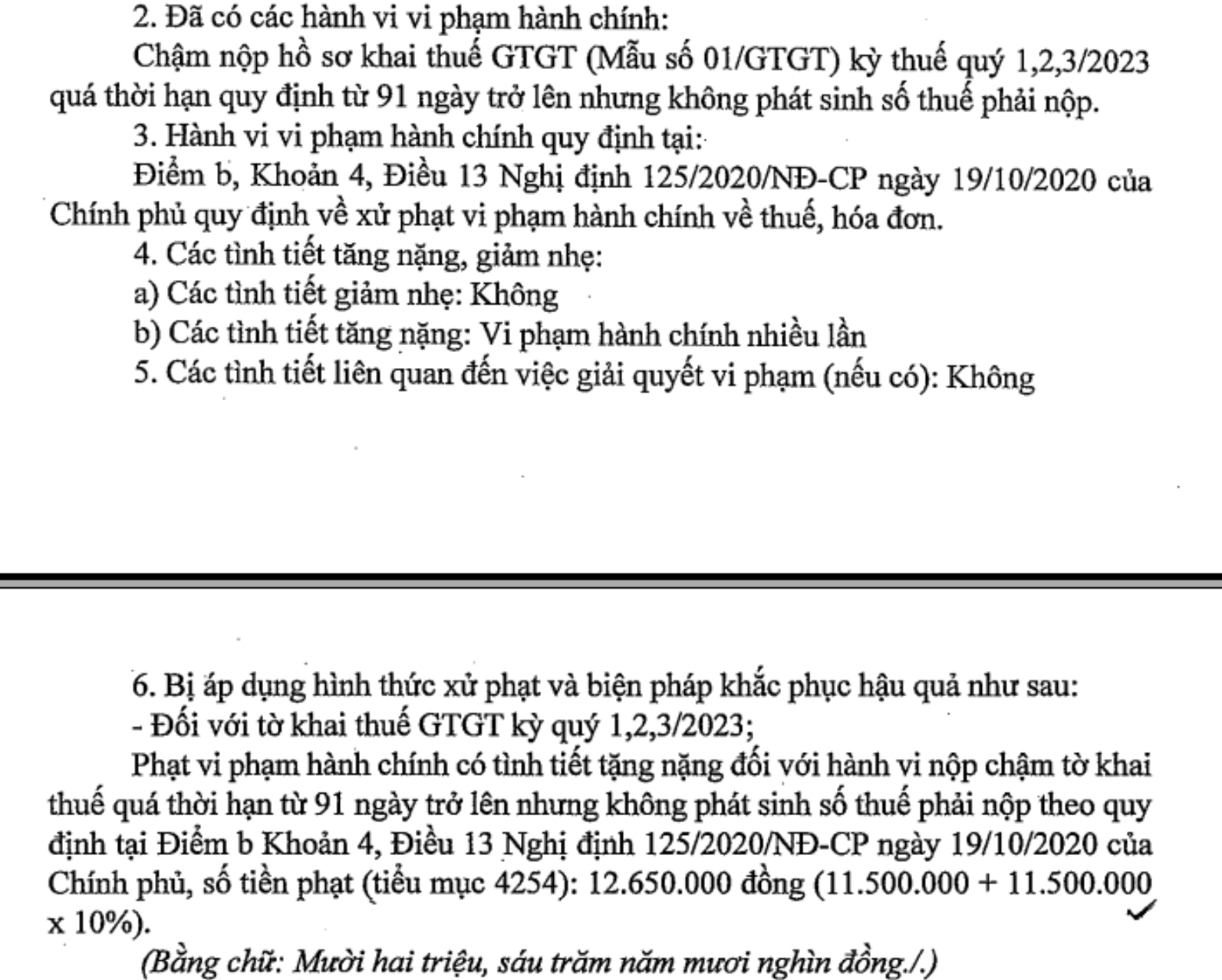

Việc Xử phạt khi chậm nộp nhiều tờ khai thuế cần tham khảo một số quy định như sau có thể dẫn tới số tiền phạt lớn cho doanh nghiệp

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Trích biên bản xử phạt chậm nộp nhiều tờ khai thuế

Theo biên bản này, trường hợp cùng một thời điểm người nộp thuế chậm nộp nhiều hồ sơ khai thuế của cùng một sắc thuế (thuộc nhóm hành vi vi phạm về thủ tục thuế) có hạn nộp trước và sau ngày 05/12/2020 thì cơ quan thuế áp dụng nguyên tắc tại khoản 3 Điều 5 Nghị định số 125/2020/NĐ-CP để xử phạt về 01 hành vi chậm nộp hồ sơ khai thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện với tình tiết tăng nặng vi phạm nhiều lần

Trích công văn 2768/TCT-PC

2. Về hành vi chậm nộp hồ sơ khai thuế

“Trường hợp, cùng thời điểm người nộp thuế chậm nộp nhiều hồ sơ khai thuế của nhiều kỳ tính thuế nhưng cùng một sắc thuế thì: hành vi chậm nộp hồ sơ khai thuế thuộc trường hợp xử phạt về thủ tục thuế chỉ bị xử phạt về một hành vi vi phạm thủ tục thuế với tình tiết tăng nặng vi phạm nhiều lần; trường hợp có hồ sơ khai thuế chậm nộp quá 90 ngày thuộc trường hợp xử phạt về hành vi trốn thuế thì bị xử phạt về hành vi trốn thuế theo quy định tại Điều 13 Thông tư này.”

– Căn cứ điểm b khoản 3 Điều 5 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

Căn cứ quy định nêu trên, trường hợp cùng một thời điểm người nộp thuế chậm nộp nhiều hồ sơ khai thuế của cùng một sắc thuế (thuộc nhóm hành vi vi phạm về thủ tục thuế) có hạn nộp trước và sau ngày 05/12/2020 thì cơ quan thuế áp dụng nguyên tắc tại khoản 3 Điều 5 Nghị định số 125/2020/NĐ-CP để xử phạt về 01 hành vi chậm nộp hồ sơ khai thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện với tình tiết tăng nặng vi phạm nhiều lần (Cơ quan thuế căn cứ quy định tại Nghị định số 129/2013/NĐ-CP và Nghị định số 125/2020/NĐ-CP xác định mức phạt tiền tương ứng với hành vi vi phạm từng thời kỳ để xác định hành vi có mức phạt tiền cao nhất).

Trường hợp cùng một thời điểm người nộp thuế chậm nộp nhiều hồ sơ khai thuế cùng một sắc thuế (thuộc trường hợp bị xử phạt về hành vi trốn thuế) có hạn nộp trước và sau ngày 05/12/2020 thì cơ quan thuế xử phạt về từng hành vi trốn thuế theo quy định. Hành vi trốn thuế thực hiện sau sẽ bị áp dụng tình tiết tăng nặng vi phạm nhiều lần.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________