Việc xử phạt khai sai nhiều tờ khai thuế cần tham khảo một số quy định như sau.

Nội dung bài viết

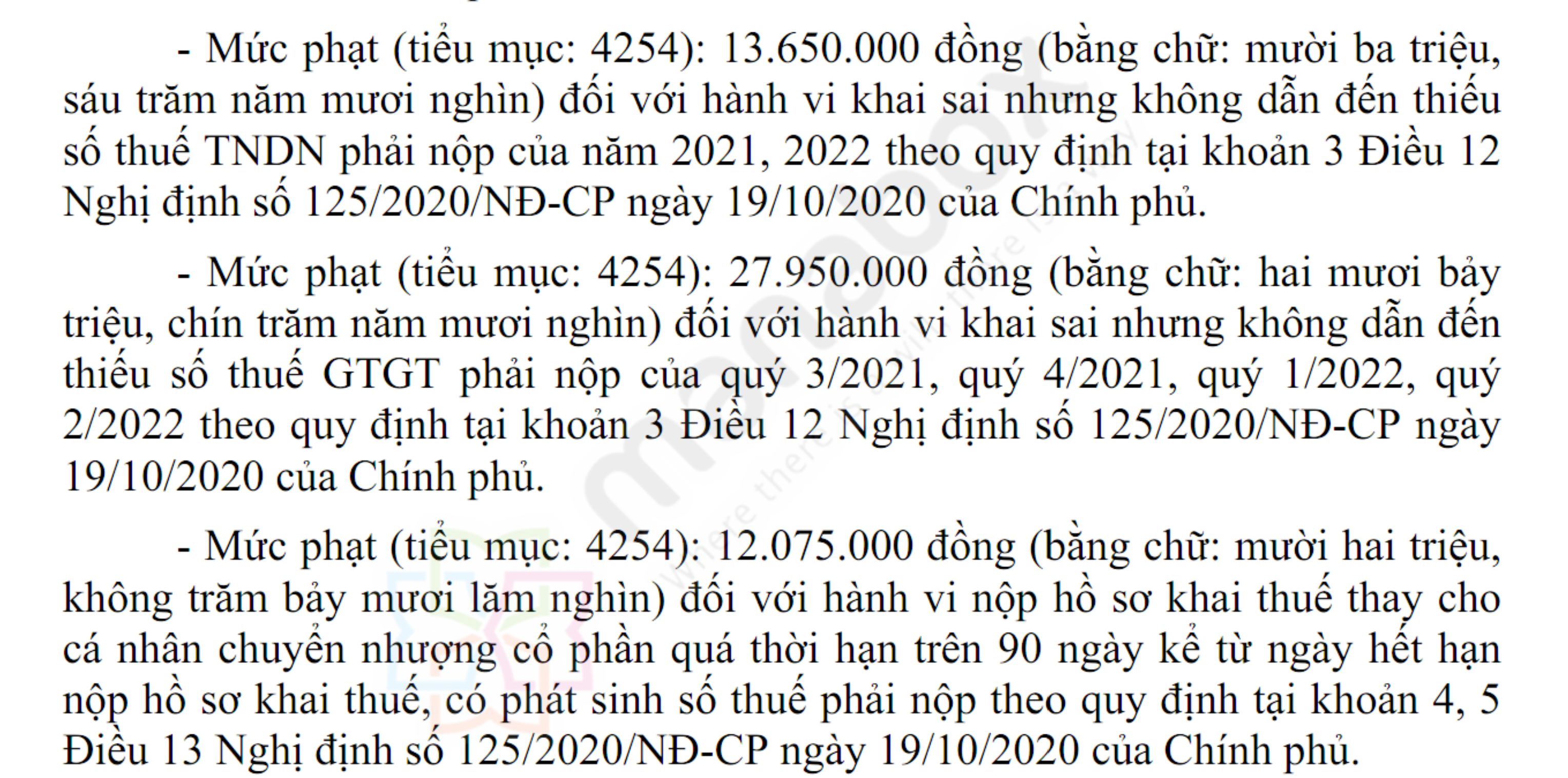

Trích biên bản xử phạt khai sai nhiều tờ khai thuế của các sắc thuế khác nhau

Theo biên bản này, mỗi tờ khai thuế kê khai sai đều bị xử phạt riêng do theo lập luận của Tổng Cục thuế, thời điểm thực hiện hành vi vi phạm là khác nhau và theo Luật xử lý vi phạm hành chính, thời điểm để tính thời hiệu xử phạt vi phạm hành chính được xác định thành hai trường hợp như sau:

- (1) Đối với vi phạm hành chính đã kết thúc thì thời hiệu được tính từ thời điểm chấm dứt hành vi vi phạm;

- (2) Đối với vi phạm hành chính đang được thực hiện thì thời hiệu được tính từ thời điểm phát hiện hành vi vi phạm.

Căn cứ áp dụng

Trích công văn 4972/TCT-PC quy định

Trích công văn 2758/TCT-PC

3. Về hành vi khai sai không dẫn đến thiếu thuế

Theo điểm a khoản 3 Điều 5 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn:

“3. Tổ chức, cá nhân thực hiện nhiều hành vi vi phạm hành chính thì bị xử phạt về từng hành vi vi phạm, trừ các trường hợp sau:

a) Trường hợp cùng một thời điểm người nộp thuế khai sai một hoặc nhiều chỉ tiêu trên các hồ sơ thuế của cùng một sắc thuế thì hành vi khai sai thuộc trường hợp xử phạt về thủ tục thuế chỉ bị xử phạt về một hành vi khai sai chỉ tiêu trên hồ sơ thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện theo quy định tại Nghị định này và áp dụng tình tiết tăng nặng vi phạm nhiều lần;

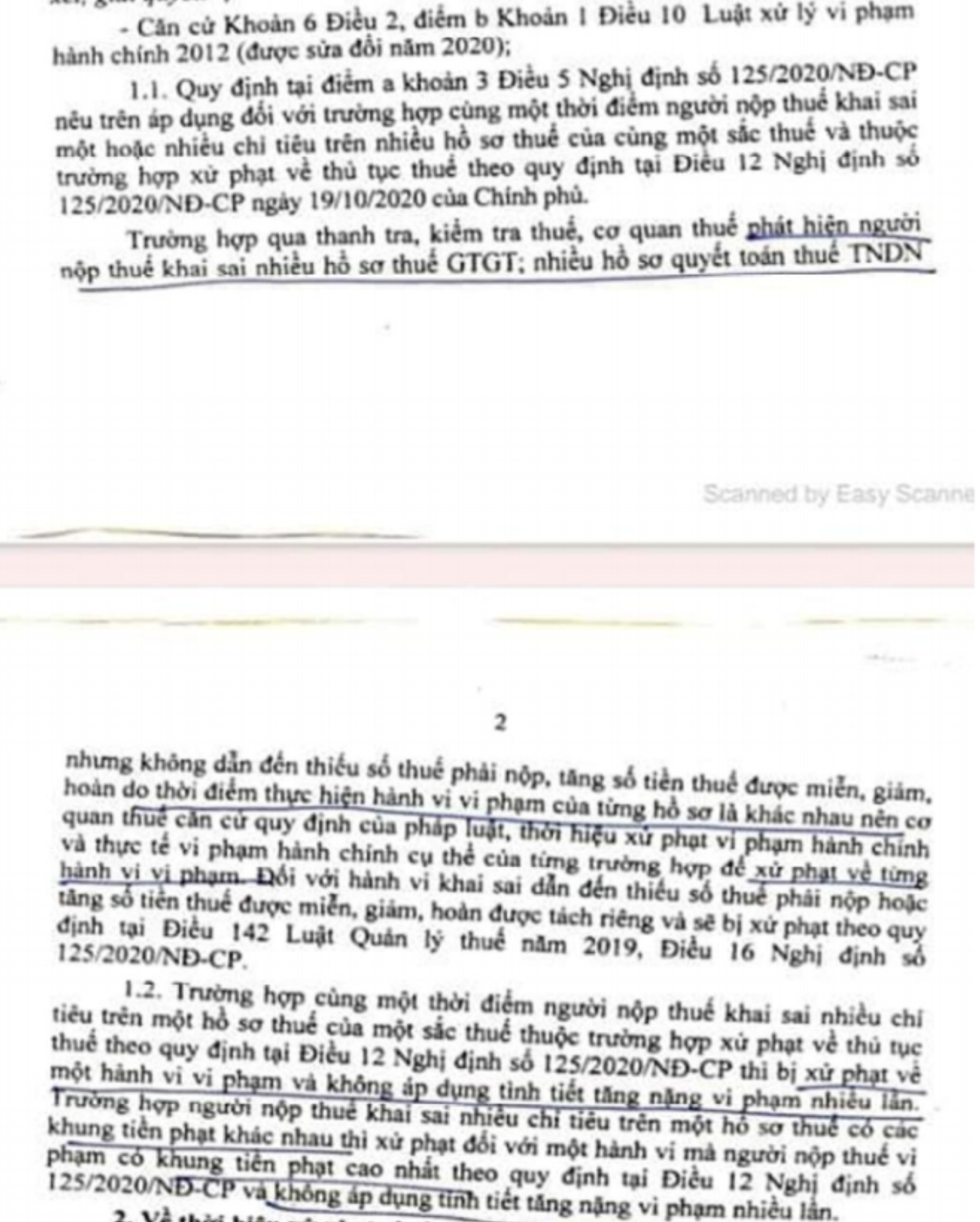

Quy định tại điểm a khoản 3 Điều 5 Nghị định số 125/2020/NĐ-CP nêu trên áp dụng đối với trường hợp cùng một thời điểm người nộp thuế khai sai một hoặc nhiều chỉ tiêu trên các hồ sơ thuế của cùng một sắc thuế. Trường hợp cơ quan thuế phát hiện người nộp thuế khai sai nhiều hồ sơ khai thuế (không dẫn đến thiếu số thuế phải nộp) với thời điểm thực hiện hành vi vi phạm khác nhau thì cơ quan thuế căn cứ quy định của pháp luật để xử phạt về từng hành vi theo quy định.

Cơ sở pháp lý: Điều 5 Nghị định 125/2020/NĐ-CP

Điều 5. Nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

1. Việc xử phạt vi phạm hành chính về thuế, hóa đơn được thực hiện theo quy định của pháp luật về quản lý thuế và pháp luật về xử lý vi phạm hành chính.

2. Tổ chức, cá nhân chỉ bị xử phạt vi phạm hành chính về thuế, hóa đơn khi có hành vi vi phạm hành chính về thuế, hóa đơn theo quy định tại Nghị định này.

3. Tổ chức, cá nhân thực hiện nhiều hành vi vi phạm hành chính thì bị xử phạt về từng hành vi vi phạm, trừ các trường hợp sau:

a) Trường hợp cùng một thời điểm người nộp thuế khai sai một hoặc nhiều chỉ tiêu trên các hồ sơ thuế của cùng một sắc thuế thì hành vi khai sai thuộc trường hợp xử phạt về thủ tục thuế chỉ bị xử phạt về một hành vi khai sai chỉ tiêu trên hồ sơ thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện theo quy định tại Nghị định này và áp dụng tình tiết tăng nặng vi phạm nhiều lần;

b) Trường hợp cùng một thời điểm người nộp thuế chậm nộp nhiều hồ sơ khai thuế của nhiều kỳ tính thuế nhưng cùng một sắc thuế thì chỉ bị xử phạt về một hành vi chậm nộp hồ sơ khai thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện theo quy định tại Nghị định này và áp dụng tình tiết tăng nặng vi phạm nhiều lần. Trường hợp trong số hồ sơ khai thuế chậm nộp có hồ sơ khai thuế chậm nộp thuộc trường hợp trốn thuế thì tách riêng để xử phạt về hành vi trốn thuế;

c) Trường hợp cùng một thời điểm người nộp thuế chậm nộp nhiều thông báo, báo cáo cùng loại về hóa đơn thì người nộp thuế bị xử phạt về một hành vi chậm nộp thông báo, báo cáo về hóa đơn có khung phạt tiền cao nhất trong số các hành vi đã thực hiện quy định tại Nghị định này và áp dụng tình tiết tăng nặng vi phạm nhiều lần;

d) Hành vi vi phạm về sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn thuộc trường hợp bị xử phạt theo Điều 16, Điều 17 Nghị định này thì không bị xử phạt theo Điều 28 Nghị định này.

4. Trường hợp trong một thủ tục hành chính có nhiều thành phần hồ sơ được quy định nhiều hơn một hành vi vi phạm hành chính tại Nghị định này thì tổ chức, cá nhân vi phạm bị xử phạt đối với từng hành vi vi phạm.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________