kiểm toán, kiểm tra thuế, Thanh tra

5 lưu ý khi tính tiền phạt chậm nộp thuế qua thanh tra kiểm tra

Dưới đây là 5 lưu ý chính và phần tóm tắt nội dung các công văn liên quan đến việc xác định thuế bị truy thu và tính tiền phạt chậm nộp thuế qua thanh tra kiểm tra.

Nội dung bài viết

Thời điểm phát sinh chênh lệch

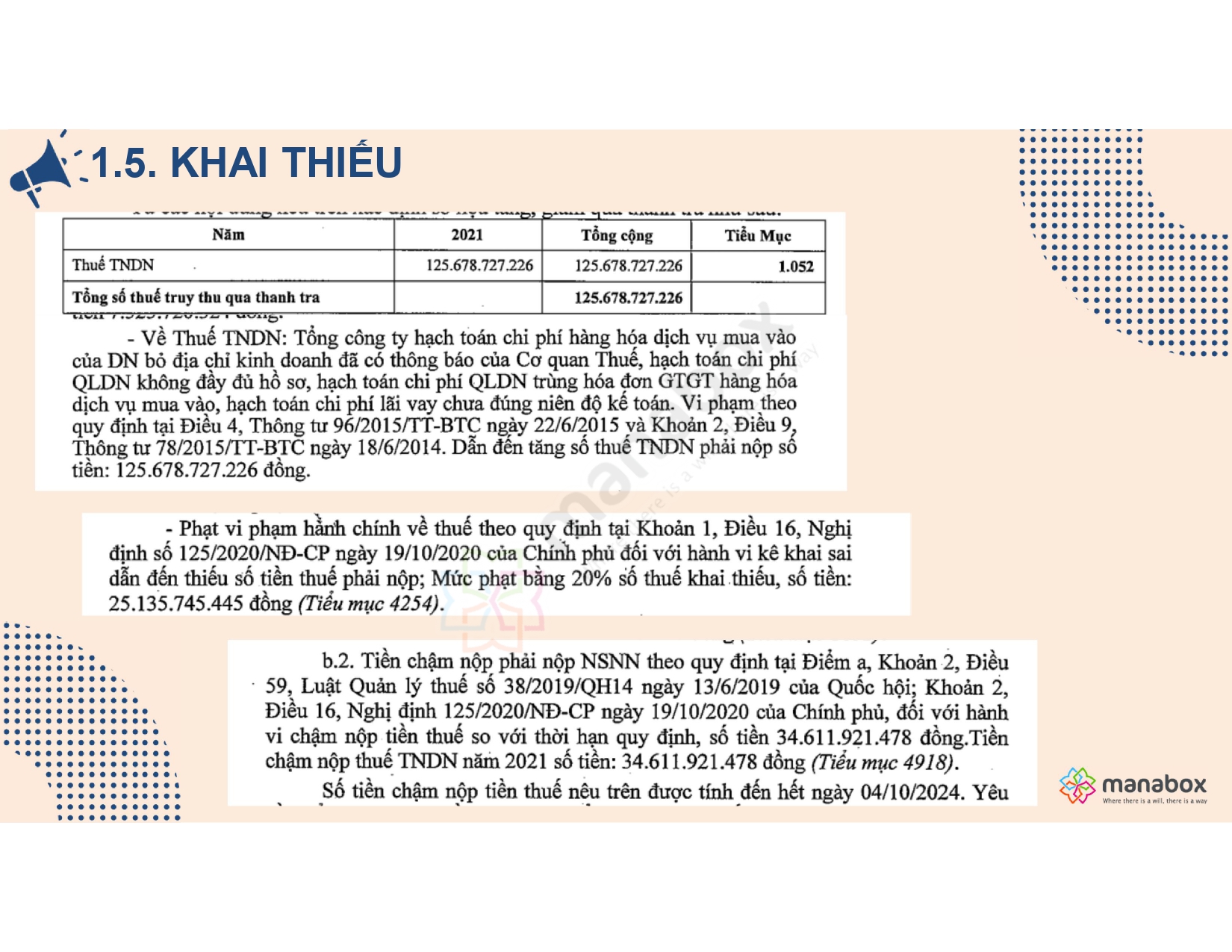

Xác định rõ khoản thuế bị truy thu phát sinh do:

- Doanh nghiệp kê khai sai (không đủ điều kiện ưu đãi…), sau đó kê khai bổ sung dẫn tới thiếu thuế và chậm nộp thuế

- Hay là do cơ quan thuế phát hiện qua thanh/kiểm tra và ban hành Quyết định xử phạt

Tính tiền chậm nộp theo đúng quy định thời điểm phát sinh

-

Trước 01/07/2016: áp dụng mức 0,05%/ngày.

-

Từ 01/07/2016 trở đi: áp dụng mức 0,03%/ngày theo Thông tư 130/2016/TT-BTC.

Có thể được xem xét không tính tiền chậm nộp

Những trường hợp doanh nghiệp được ưu đãi đầu tư nhưng bị điều chỉnh do thay đổi pháp luật, nếu thuộc trường hợp bất lợi do thay đổi chính sách pháp luật về ưu đãi, có thể xem xét không tính tiền chậm nộp.

Trường hợp tự phát hiện sai sót trước khi bị thanh tra, kiểm tra nếu người nộp thuế chủ động khai bổ sung trước khi cơ quan công bố quyết định thanh tra, sẽ không bị xử phạt vi phạm hành chính, chỉ tính tiền chậm nộp.

Hiệu lực 10 năm để khai bổ sung hồ sơ sai sót

Theo Điều 47 Luật Quản lý thuế 38/2019/QH14, người nộp thuế có quyền khai bổ sung hồ sơ sai sót trong vòng 10 năm kể từ ngày hết hạn nộp hồ sơ kỳ tính thuế.

File tính lãi phạt chậm nộp thuế (Có ví dụ)? Điều chỉnh giảm tiền chậm nộp?

Tóm tắt nội dung các công văn liên quan

1182/TCT-TTKT – ngày 20/04/2021

-

Nội dung chính: Kiến nghị không tính tiền chậm nộp thuế TNDN phát sinh do bị điều chỉnh lại ưu đãi thuế theo thực tế doanh nghiệp đáp ứng.

-

Trường hợp áp dụng: Công ty TNHH Van Laack Asia có tranh chấp với cơ quan thuế về việc áp dụng ưu đãi thuế và đã khởi kiện ra tòa theo Luật tố tụng hành chính

1016/TCT-DNL – ngày 07/04/2021

-

Nội dung chính: EVN khai sai thuế GTGT đầu vào cho dự án Vĩnh Tân 4 mở rộng. Nếu tự khai bổ sung trước khi bị kiểm tra thì được tính tiền chậm nộp nhưng không bị xử phạt.

-

Căn cứ: Điều 47 Luật Quản lý thuế số 38/2019/QH14 và Nghị định 126/2020/NĐ-CP.

11381/CT-TTHT – ngày 22/03/2017

-

Nội dung chính: Nếu người nộp thuế bị phát hiện khai thiếu thuế sau 01/07/2016 thì:

-

Trước ngày này: áp dụng tiền chậm nộp 0,05%/ngày.

-

Sau ngày này: áp dụng 0,03%/ngày.

-

-

Căn cứ pháp lý: Thông tư 130/2016/TT-BTC.

8266/CTHN-TTHT – ngày 06/10/2021

-

Nội dung chính:

-

Nếu phát hiện sai sót trước khi cơ quan công bố quyết định thanh tra, được khai bổ sung trong vòng 10 năm.

-

Trường hợp nộp thừa có thể bù trừ vào lần nộp tiếp theo hoặc được hoàn trả.

-

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________