Dưới đây là bài viết hướng dẫn Khai thuế khi doanh thu 1 tỷ trở xuống (Nhóm 1) theo tài liệu quy định có ví dụ thực tế

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Cập nhật HỘ KINH DOANH CÓ DOANH THU TỪ 1 TỶ ĐỒNG TRỞ XUỐNG – NHỮNG ĐIỀU CẦN BIẾT

Đây là nhóm đối tượng được hỗ trợ thông qua việc nâng ngưỡng doanh thu và đơn giản hóa tối đa các thủ tục hành chính về thuế.

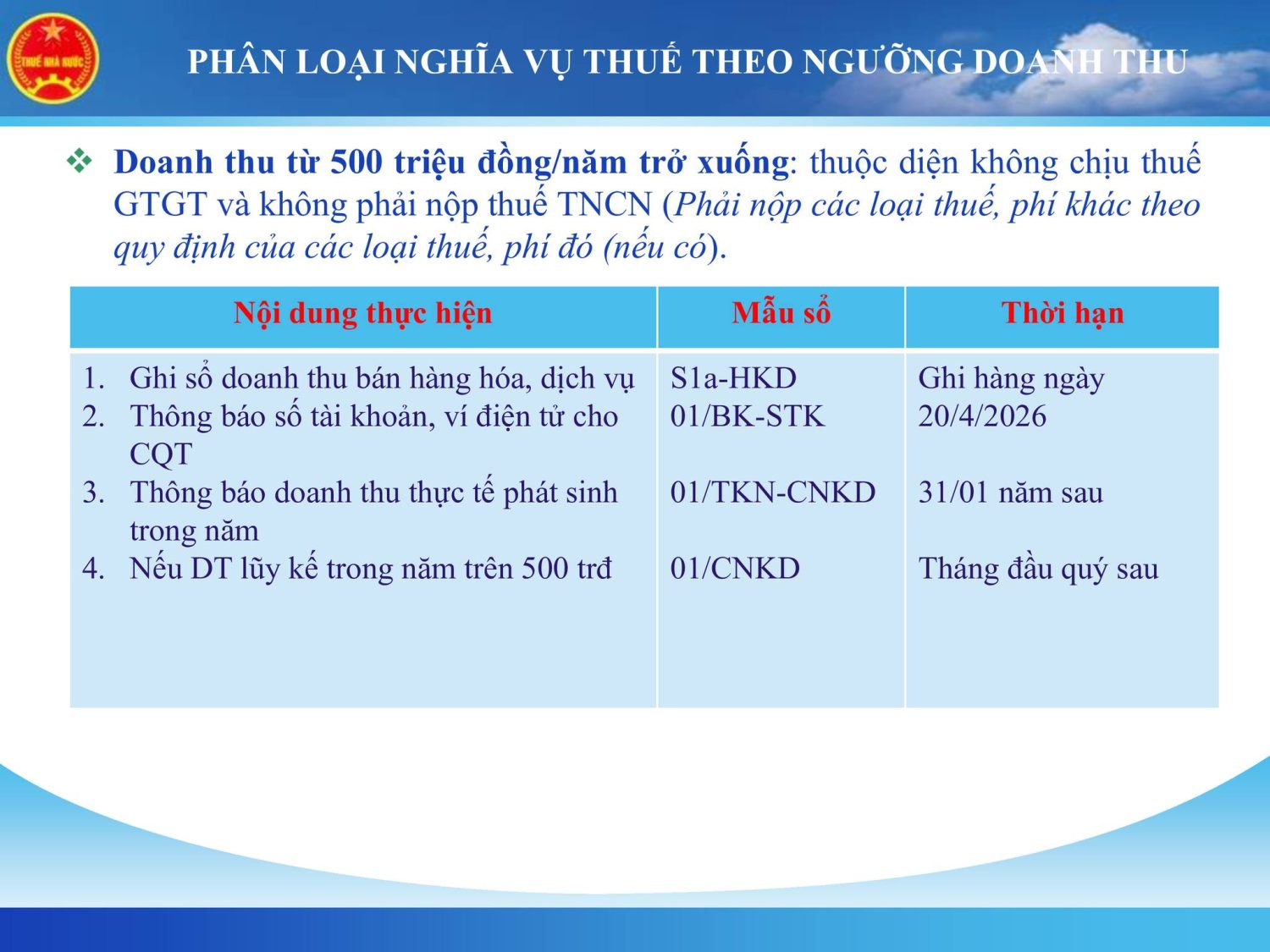

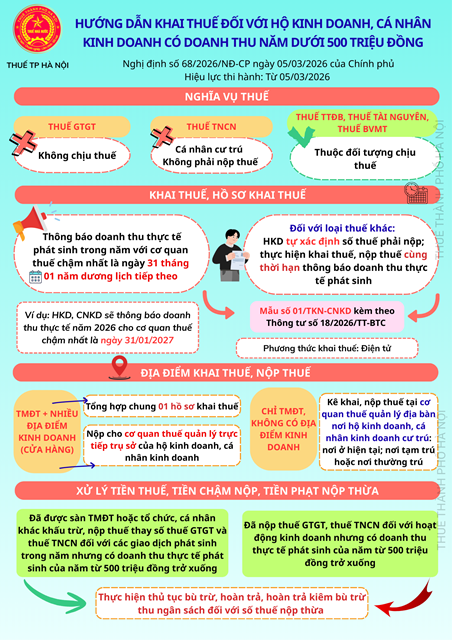

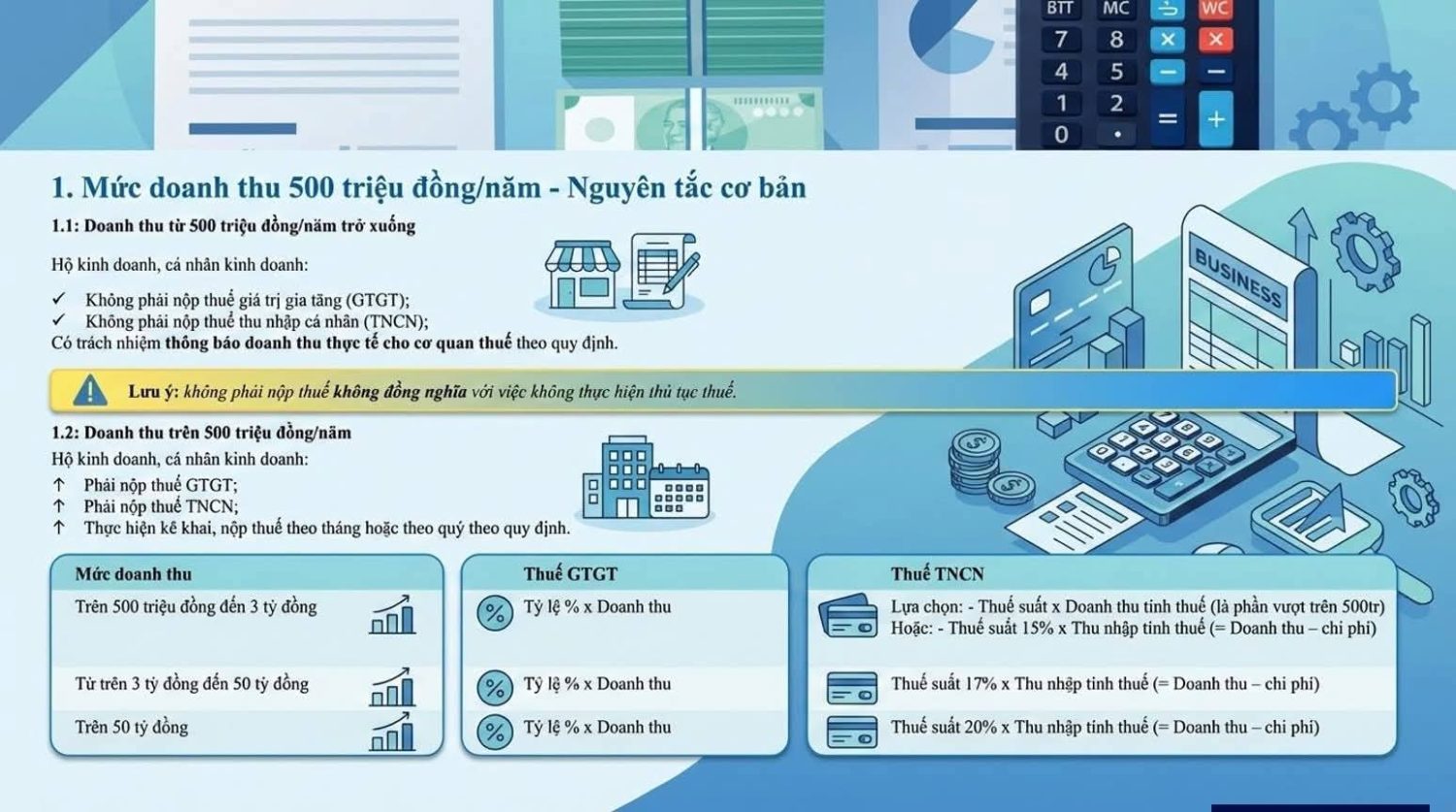

1. Nghĩa vụ thuế: Miễn 100% thuế GTGT và TNCN

Theo quy định hiện hành, các hộ kinh doanh có mức doanh thu năm từ 1 tỷ đồng trở xuống thì:

– Không phải nộp thuế Giá trị gia tăng (GTGT).

– Không phải nộp thuế Thu nhập cá nhân (TNCN).

2. Quy định về kê khai thuế và thời hạn nộp hồ sơ

Hồ sơ khai thuế đối với hộ kinh doanh trong phân khúc doanh thu này đã được cắt giảm tối đa. Người nộp thuế chỉ cần thực hiện nghĩa vụ thông báo doanh thu theo các mốc thời gian sau:

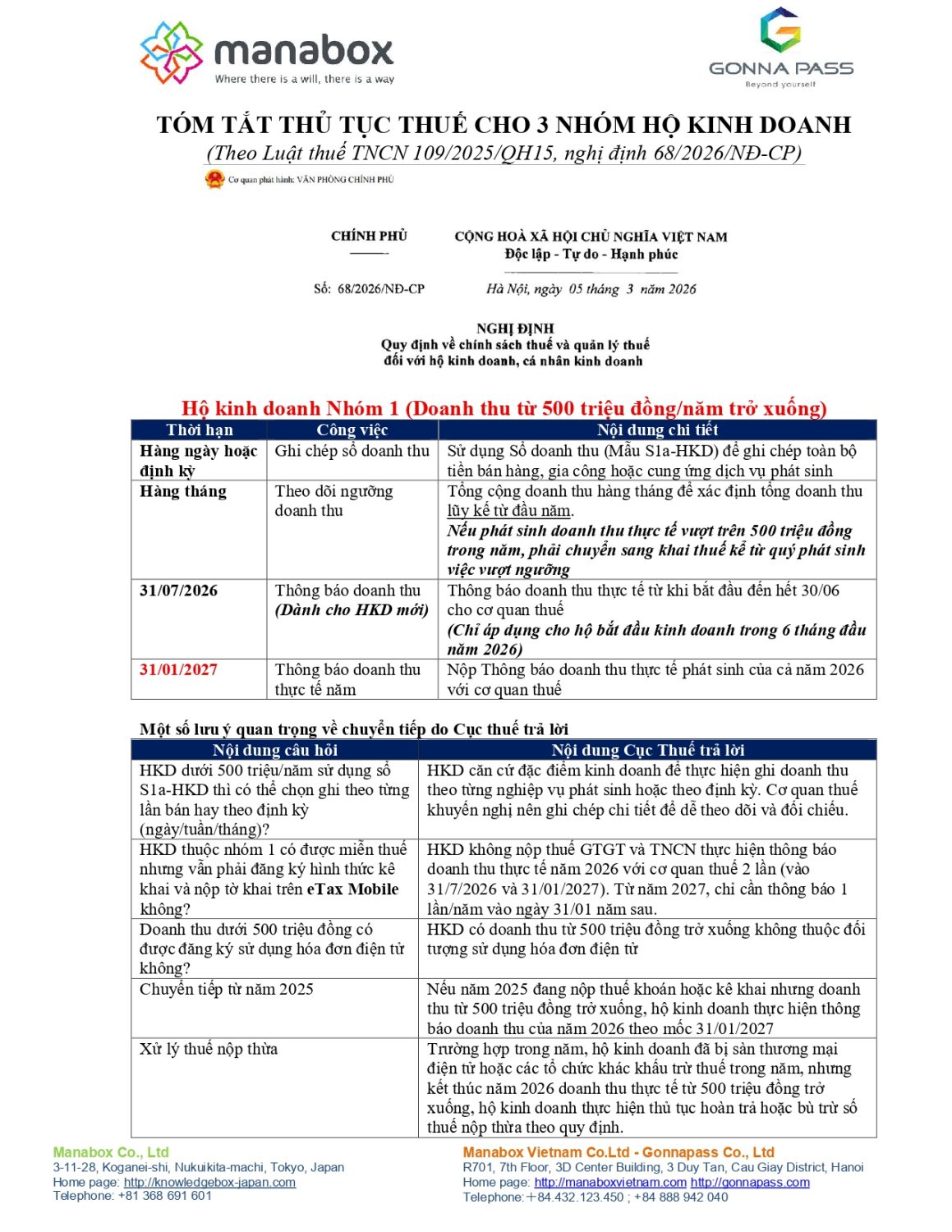

– Đối với hộ kinh doanh ổn định từ trước: Chỉ cần nộp thông báo doanh thu qua Mẫu 01/TKN-CNKD, chậm nhất vào ngày 31 tháng 01 của năm sau.

+ Bắt đầu hoạt động sản xuất kinh doanh trong 6 tháng đầu năm thì thông báo doanh thu 2 lần:

(1) Chậm nhất ngày 31/7: thông báo doanh thu thực tế phát sinh từ thời điểm bắt đầu kinh doanh đến hết ngày 30/6;

(2) Chậm nhất ngày 31/01 của năm tiếp theo: thông báo doanh thu thực tế phát sinh trong 06 tháng cuối năm, chậm nhất vào ngày 31/07.

+ Bắt đầu hoạt động sản xuất kinh doanh trong 6 tháng cuối năm, chậm nhất vào ngày 31/01 của năm sau.

Lưu ý quan trọng: Hộ kinh doanh Thông báo doanh thu đồng thời với thời điểm thông báo doanh thu, hộ kinh doanh đừng quên gửi thông báo số tài khoản ngân hàng hoặc ví điện tử trên ứng dụng eTax mobile hoặc qua Cổng dịch vụ công trực tiếp.

3. Chế độ kế toán và hóa đơn:

Tối giản hóa thủ tục để giảm bớt gánh nặng chi phí vận hành cho các mô hình kinh doanh nhỏ, cơ quan thuế áp dụng cơ chế quản lý linh hoạt:

Về sổ sách kế toán: Hộ kinh doanh không cần thiết lập hệ thống sổ sách phức tạp, chỉ bắt buộc ghi chép duy nhất một loại sổ: Sổ S1a –HKD Sổ doanh thu bán hàng hóa, dịch vụ.

Về hóa đơn điện tử: không bắt buộc sử dụng hóa đơn

4. Phương án xử lý khi doanh thu vượt ngưỡng 1 tỷ đồng

Trong trường hợp hoạt động kinh doanh tăng trưởng tốt dẫn đến tổng doanh thu trong năm vượt mốc 1 tỷ đồng, hộ kinh doanh cần lưu ý:

– Nguyên tắc: Kể từ quý phát sinh doanh thu vượt 1 tỷ đồng, hộ kinh doanh phải thực hiện kê khai và nộp thuế theo quy định áp dụng cho phân khúc doanh thu cao hơn.

Chú ý: Việc nắm vững và hiểu đúng các quy định thuế không chỉ giúp hộ kinh doanh tối ưu hóa quyền lợi, tận dụng các chính sách miễn giảm của Nhà nước mà còn đảm bảo hoạt động kinh doanh diễn ra thuận lợi, bền vững. Người nộp thuế nên chủ động theo dõi sát sao doanh thu thực tế của mình để thực hiện đúng nghĩa vụ ngay khi có phát sinh thay đổi. Mọi thắc mắc hoặc cần hỗ trợ thêm về quy trình thao tác trên ứng dụng eTax mobile, xin vui lòng liên hệ cơ quan thuế quản lý trực tiếp tại địa bàn để được hướng dẫn chi tiết.

Thủ tục về hóa đơn

Hộ/Cá nhân kinh doanh không sử dụng hóa đơn trong nhóm doanh thu ≤ 500 triệu/năm. Ví dụ: Hộ kinh doanh cung cấp dịch vụ năm 2026 doanh thu có 450 triệu. Doanh thu ≤ 500 triệu ⇒ thuộc Nhóm 1 thì không bắt buộc sử dụng hóa đơn.

- Vẫn nên lưu chứng từ bán hàng/phiếu thu/đơn hàng/sao kê tài khoản để chứng minh nguồn gốc hàng hóa dịch vụ

Thủ tục về kê khai thuế

Nhóm 1 được mô tả: Thuế GTGT: không chịu thuế và Thuế TNCN: không phải nộp, nhưng vẫn cần thực hiện thông báo doanh thu thực tế chậm nhất 31/01 (theo bảng tổng quát trong tài liệu)

- Hộ kinh doanh, cá nhân kinh doanh:

- – Không phải nộp thuế giá trị gia tăng (GTGT);

- – Không phải nộp thuế thu nhập cá nhân (TNCN);

- – Có trách nhiệm thông báo doanh thu thực tế cho cơ quan thuế theo quy định. Lưu ý: Không phải nộp thuế không đồng nghĩa với việc không thực hiện thủ tục thuế. Mẫu sử dụng: 01/CNKD

Thủ tục về sổ kế toán

Sổ sách theo Thông tư 152, tối thiểu có Sổ doanh thu (Mẫu S1a-HKD). Khuyến nghị vận hành:

-

-

Ghi nhận doanh thu theo ngày/tháng

-

Lưu chứng từ đầu vào/đầu ra để tự bảo vệ khi kiểm tra

-

![]()

![]()

|

Điều 4. Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân 1. Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân thì sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ, cụ thể: 2. Phương pháp ghi sổ a) Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không. Trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì hộ kinh doanh, cá nhân kinh doanh có thể dùng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế. b) Phương pháp ghi sổ – Cột A: Ghi ngày, tháng ghi sổ. – Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ. – Cột 1: Ghi số tiền bán hàng hóa, dịch vụ. |

Ví dụ 2: Hộ kinh doanh trên mở Sổ doanh thu S1a-HKD, ghi doanh thu theo ngày; cuối năm/đầu năm sau thực hiện thông báo doanh thu thực tế chậm nhất 31/01

SỔ CHI TIẾT DOANH THU BÁN HÀNG HÓA, DỊCH VỤ

Địa điểm kinh doanh: Tầng 6, tòa nhà Việt Á, số 9 Duy Tân, phường Cầu Giấy, TP Hà Nội, Việt Nam

Kỳ kê khai: Năm 2026

| Ngày tháng | Giao dịch | Số tiền |

| A | B | 1 |

| 1/1/2026 | Thu tiền cung cấp dịch vụ | 450.000.000 |

![]()

Các trường hợp khác

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________