kiểm tra thuế, Thuế TNCN, Thuế TNDN, Tin tức

Hiểu đúng về Hóa đơn của nhà cung cấp bỏ địa chỉ

Một trong những vấn đề rất lớn mà chúng tôi thấy rằng các doanh nghiệp bị gặp phải trong thanh tra kiểm tra thuế đó là Cơ quan thuế yêu cầu loại trừ các hóa đơn đầu vào của nhà cung cấp rơi vào trạng thái ngừng hoạt động nhưng chưa hoàn thành thủ tục đóng mã số thuế. Do đó, bài viết dưới đây phân tích giúp độc giả hiểu đúng về Hóa đơn của nhà cung cấp bỏ địa chỉ, dừng hoạt động.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Đặt vấn đề

Khi thanh tra kiểm tra, cơ quan thuế thường yêu cầu doanh nghiệp giải trình các hóa đơn đầu vào có dấu hiệu bất thường, đặc biệt là hóa đơn do các nhà cung cấp đã bỏ địa chỉ hoặc ngừng hoạt động xuất ra. Mục đích là xác định xem doanh nghiệp có sử dụng hóa đơn bất hợp pháp (mua bán hóa đơn khống) hay không, hay giao dịch mua bán là có thật. Ví dụ:

Cơ quan thuế sẽ đòi hỏi doanh nghiệp cung cấp bằng chứng chứng minh giao dịch là có thật (hợp đồng, biên bản bàn giao hàng hóa, phiếu xuất kho nhập kho, chứng từ thanh toán, v.v.) để làm rõ tính hợp pháp của hóa đơn.

Rủi ro có thể bị vướng mắc

Nếu doanh nghiệp không chứng minh được, cơ quan thuế thường yêu cầu loại hóa đơn đó khỏi chi phí và thuế GTGT đầu vào, đồng thời xử phạt hành vi khai sai hoặc sử dụng hóa đơn bất hợp pháp theo quy định. Rủi ro tài chính: Việc một hóa đơn đầu vào bị loại bỏ dẫn đến thiệt hại tài chính đáng kể cho doanh nghiệp. Cụ thể, doanh nghiệp sẽ

- Mất khoản thuế GTGT đã khấu trừ (10%)

- Phải nộp bổ sung thuế TNDN tương ứng (tăng 20% trên chi phí trước thuế) do chi phí đó bị loại khỏi chi phí được trừ

- Doanh nghiệp còn phải nộp tiền chậm nộp trên số thuế truy thu (0,03% mỗi ngày) và chịu xử phạt vi phạm hành chính. Mức phạt phổ biến cho hành vi sử dụng hóa đơn không hợp pháp theo Nghị định 125/2020/NĐ-CP là từ 20 triệu đến 50 triệu đồng cho mỗi hành vi. Thực tế đã có trường hợp hóa đơn giá trị chỉ vài trăm ngàn đồng nhưng doanh nghiệp bị phạt đến 35 triệu đồng

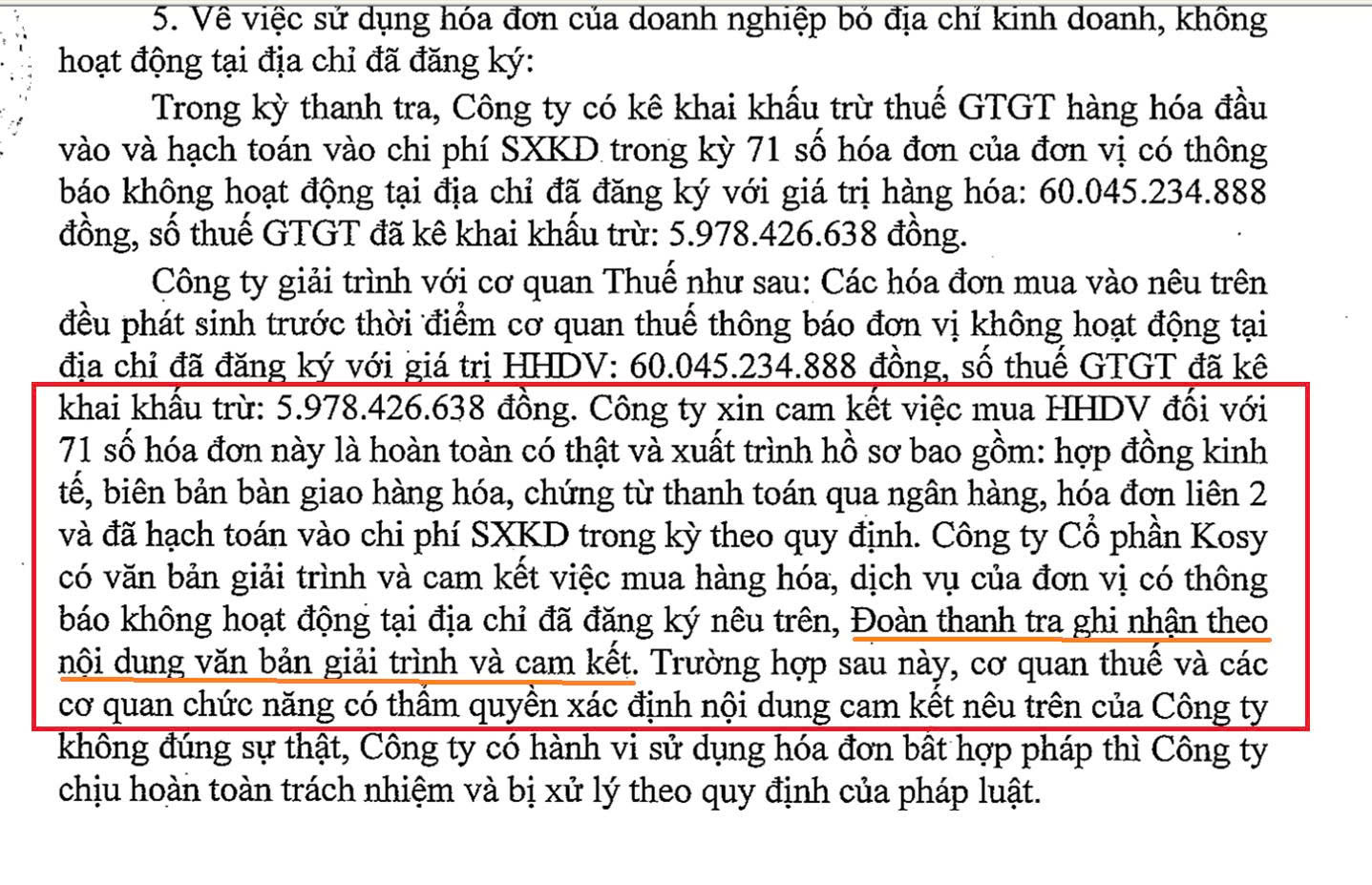

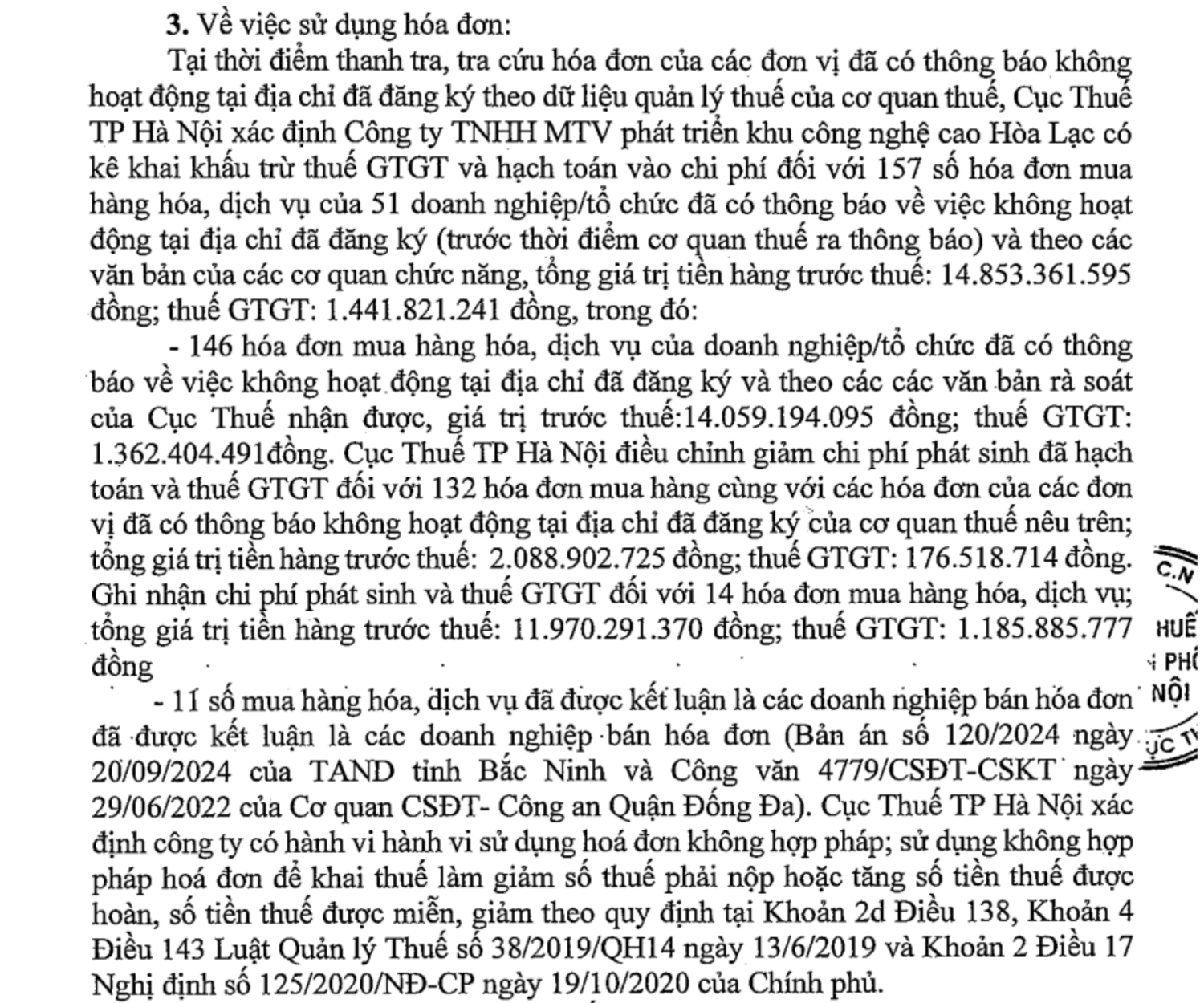

Rủi ro pháp lý và uy tín: Doanh nghiệp sử dụng hóa đơn từ nhà cung cấp bỏ trốn còn đối mặt với nguy cơ bị đánh giá là “doanh nghiệp rủi ro cao” về thuế, có thể bị thanh tra, kiểm tra thường xuyên hơn. Nếu cơ quan thuế nghi ngờ doanh nghiệp cố ý thông đồng mua bán hóa đơn để trốn thuế, vụ việc có thể bị chuyển sang cơ quan công an điều tra. Khi đó, doanh nghiệp và người quản lý có thể bị xử lý hình sự về tội trốn thuế hoặc tội mua bán hóa đơn trái phép nếu đủ yếu tố cấu thành tội phạm. Hệ quả pháp lý có thể rất nghiêm trọng: ngoài việc bị truy thu thuế, tiền phạt, doanh nghiệp còn có thể bị phạt tiền từ 1 đến 3 lần số thuế trốn (theo khoản 1 Điều 17 Nghị định 125/2020), cá nhân liên quan có thể bị phạt tù đến 5 năm (7 năm nếu tình tiết tăng nặng) và phạt tiền đến 500 triệu đồng theo Bộ luật Hình sự. Thậm chí, pháp nhân thương mại vi phạm nặng còn có thể bị phạt tiền đến 10 tỷ đồng hoặc đình chỉ hoạt động, và người đứng đầu doanh nghiệp có thể bị cấm đảm nhiệm chức vụ quản lý từ 1 đến 5 năm.

Ví dụ Trích quyết định xử phạt

Nguyên tắc xử lý hóa đơn của nhà cung cấp bỏ trốn

Khi phát hiện hóa đơn đầu vào thuộc nhà cung cấp đã ngừng hoạt động hoặc bỏ địa chỉ, cơ quan thuế sẽ dựa trên nguyên tắc trọng tâm là xác minh tính có thật của giao dịch. Hiện nay pháp luật chưa có văn bản chuyên biệt hướng dẫn chi tiết tình huống này, nhưng Bộ Tài chính đã có các công văn hướng dẫn nội bộ yêu cầu phân biệt các trường hợp dựa trên thời điểm hóa đơn và tính chân thực của giao dịch.

- Công văn 7333/BTC-TCT năm 2008 (vẫn được áp dụng đến nay) hướng dẫn: trường hợp doanh nghiệp mua sử dụng hóa đơn của cơ sở bỏ trốn nhưng thời điểm mua hàng trước ngày cơ quan thuế xác định bên bán bỏ trốn và doanh nghiệp chứng minh được việc mua bán là có thật thì vẫn cho phép khấu trừ thuế và tính chi phí

- Công văn 13706/BTC-TCT và 11797/BTC-TCT (năm 2014) hướng dẫn cơ quan thuế khi kiểm tra thanh tra các hóa đơn của doanh nghiệp bỏ trốn phải kiểm tra kỹ hồ sơ, chứng từ và mối quan hệ logic của giao dịch để kết luận giao dịch có thật hay không

- …

Nguyên tắc xử lý chung có thể tóm tắt như sau:

-

Hóa đơn phát sinh trước khi nhà cung cấp bị xác định bỏ trốn: Nếu doanh nghiệp chứng minh được giao dịch là có thật (có hợp đồng, biên bản thanh lý, phiếu xuất nhập kho, chứng từ thanh toán… đầy đủ) thì hóa đơn vẫn được chấp nhận. Doanh nghiệp được khấu trừ thuế GTGT đầu vào và tính chi phí đó vào chi phí được trừ khi tính thuế TNDN

-

Ngược lại, nếu doanh nghiệp không chứng minh được giao dịch là có thật, hóa đơn đó sẽ bị coi là hóa đơn bất hợp pháp. Khi đó, thuế GTGT trên hóa đơn không được khấu trừ, chi phí cũng không được chấp nhận vào chi phí hợp lý. Đồng thời doanh nghiệp sẽ bị xử phạt vi phạm hành chính từ 20 – 50 triệu đồng theo Điều 28 Nghị định 125/2020/NĐ-CP do sử dụng hóa đơn bất hợp pháp

-

- Hóa đơn phát sinh sau khi nhà cung cấp bị thông báo ngừng hoạt động hoặc bỏ địa chỉ: Đây được coi là hóa đơn không hợp pháp ngay, do bên bán tại thời điểm lập hóa đơn đã không còn hoạt động hợp pháp. Theo khoản 1 Điều 4 Nghị định 125/2020/NĐ-CP, hóa đơn có ngày lập sau khi bên bán bị xác định “không hoạt động tại địa chỉ đã đăng ký” thuộc trường hợp sử dụng hóa đơn không hợp pháp. Vì vậy, hóa đơn này không được khấu trừ thuế GTGT và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN

- Nếu doanh nghiệp chưa kê khai hóa đơn này thì tuyệt đối không đưa vào kê khai; trường hợp đã kê khai rồi thì phải kê khai điều chỉnh giảm số thuế GTGT đầu vào và loại trừ chi phí khỏi tờ khai quyết toán thuế TNDN kỳ liên quan

- Trường hợp đặc biệt – hóa đơn tuy phát sinh trước khi bên bán bỏ trốn nhưng về sau bị cơ quan chức năng kết luận là hóa đơn bất hợp pháp: Trong thực tế, có tình huống hóa đơn được lập trước thời điểm nhà cung cấp bị phát hiện bỏ trốn, nhưng qua điều tra lại xác định đó là hóa đơn khống hoặc hóa đơn không hợp pháp. Ví dụ, cơ quan thuế hoặc công an phát hiện nhà cung cấp thực chất là doanh nghiệp “ma” lập ra để bán hóa đơn, hàng hóa dịch vụ không hề được cung cấp thật. Đối với trường hợp này, hóa đơn sẽ bị xử lý như hóa đơn bất hợp pháp – bị loại bỏ và bị phạt như nêu trên.

Các bước triển khai bảo vệ chi phí và tránh bị truy thu thuế

Để bảo vệ quyền lợi thuế của doanh nghiệp và phòng tránh rủi ro khi vô tình mua hàng từ nhà cung cấp “bỏ trốn”, doanh nghiệp nên chủ động thực hiện các bước sau:

-

Thẩm định nhà cung cấp và hóa đơn đầu vào: Trước khi chấp nhận hóa đơn và hạch toán chi phí, doanh nghiệp cần kiểm tra kỹ thông tin nhà cung cấp. Sử dụng các công cụ tra cứu mã số thuế trên cổng thông tin của cơ quan thuế hoặc hóa đơn điện tử để xác minh tình trạng hoạt động của đối tác (đã bị khóa mã số thuế, ngừng hoạt động hay chưa). Nếu phát hiện nhà cung cấp có dấu hiệu rủi ro (ví dụ: mới thành lập nhưng xuất hóa đơn giá trị lớn, địa chỉ đăng ký kinh doanh không rõ ràng, hoặc có tên trong danh sách doanh nghiệp rủi ro do cơ quan thuế công bố), cần cân nhắc kỹ trước khi giao dịch. Việc chủ động rà soát này giúp doanh nghiệp tránh lấy hóa đơn từ đơn vị “ma”.

-

Lưu trữ đầy đủ hồ sơ chứng từ chứng minh giao dịch: Đối với mọi hóa đơn mua vào, đặc biệt là từ các nhà cung cấp ngoài tỉnh hoặc ít quen biết, doanh nghiệp nên thu thập và lưu trữ đầy đủ chứng từ. Bao gồm hợp đồng kinh tế, phụ lục hợp đồng, biên bản giao nhận hàng hóa/dịch vụ, phiếu xuất kho, phiếu nhập kho, hóa đơn điện tử hoặc hóa đơn giấy bản gốc, chứng từ thanh toán (ủy nhiệm chi, sao kê ngân hàng), v.v. Những tài liệu này là bằng chứng quan trọng để sau này chứng minh với cơ quan thuế rằng giao dịch mua bán là có thật

- Phối hợp chặt chẽ với cơ quan thuế khi có yêu cầu giải trình: Khi nhận được thông báo hoặc thư mời của cơ quan thuế về việc hóa đơn đầu vào thuộc nhà cung cấp rủi ro (bị “bỏ trốn”), doanh nghiệp cần chủ động hợp tác. Hãy nộp đầy đủ hồ sơ, chứng từ và trình bày rõ ràng hoàn cảnh giao dịch với cơ quan thuế. Nếu giao dịch mua diễn ra trước thời điểm đó và có đủ bằng chứng, doanh nghiệp nhấn mạnh yếu tố thiện chí: mình mua hàng hóa dịch vụ thật, tại thời điểm mua bên bán vẫn hoạt động bình thường, hóa đơn có mã của cơ quan thuế (đối với hóa đơn điện tử) nên doanh nghiệp hoàn toàn ngay tình.

- Sử dụng văn bản cam kết để giữ chi phí (nếu giao dịch là thực): Trong trường hợp doanh nghiệp đã kê khai khấu trừ thuế và hạch toán chi phí cho hóa đơn nghi vấn nhưng tin chắc giao dịch là có thật, doanh nghiệp có thể làm công văn cam kết gửi cơ quan thuế. Nội dung cam kết nêu rõ việc mua bán hàng hóa, dịch vụ và hóa đơn đầu vào là đúng quy định, có thật 100%, doanh nghiệp chịu trách nhiệm trước pháp luật về tính chính xác của cam kết này

- Chủ động điều chỉnh và nộp bổ sung thuế nếu hóa đơn không được chấp nhận: Ngược lại, nếu qua kiểm tra nội bộ doanh nghiệp nhận thấy hóa đơn có vấn đề không thể cứu vãn – ví dụ không có chứng từ chứng minh, hoặc phát hiện nhà cung cấp thực sự là công ty “ma” – thì nên chủ động loại bỏ hóa đơn đó khỏi sổ sách. Doanh nghiệp có thể tự kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ và loại chi phí liên quan ra khỏi tờ khai thuế, đồng thời nộp bổ sung số thuế thiếu cùng tiền lãi chậm nộp. Việc tự giác khắc phục trước khi cơ quan thuế thanh tra sẽ giúp doanh nghiệp giảm nhẹ mức phạt.

-

Tăng cường kiểm soát nội bộ và phòng ngừa dài hạn: Về lâu dài, doanh nghiệp nên thiết lập quy trình kiểm soát hóa đơn đầu vào. Một số biện pháp hữu ích gồm:

-

Cập nhật danh sách doanh nghiệp rủi ro do cơ quan thuế công bố (ví dụ trên trang web Cục Thuế hoặc qua các hội thảo, công văn ngành) để tránh giao dịch với các đơn vị nằm trong danh sách đen.

-

Đa dạng hóa nhà cung cấp uy tín: Không nên phụ thuộc vào một vài nhà cung cấp không rõ lai lịch cho các chi phí lớn. Nên ưu tiên các đối tác có thương hiệu, lịch sử hoạt động rõ ràng.

-

Đưa điều khoản về hóa đơn hợp pháp vào hợp đồng: Khi ký kết với nhà cung cấp, có thể bổ sung điều khoản ràng buộc họ phải xuất hóa đơn hợp pháp, hợp lệ, nếu vi phạm (hóa đơn bị cơ quan thuế xác định bất hợp pháp) thì nhà cung cấp phải bồi thường thiệt hại cho doanh nghiệp.

- Đào tạo nhân viên kế toán: Đội ngũ kế toán cần được tập huấn nhận biết hóa đơn rủi ro, hiểu rõ thế nào là hóa đơn hợp lệ, hợp pháp. Chẳng hạn, kiểm tra MST, địa chỉ trên hóa đơn xem có dấu hiệu giả mạo không; kiểm tra chữ ký số, mã số hóa đơn điện tử trên cổng tra cứu của Tổng cục Thuế …

- Theo dõi sát sao tình trạng nhà cung cấp: Đối với các hợp đồng mua bán dài hạn, nên định kỳ kiểm tra xem nhà cung cấp có còn hoạt động không (có thể tra cứu thông tin người nộp thuế hoặc hỏi trực tiếp). Nếu thấy nhà cung cấp có dấu hiệu sắp ngừng hoạt động, cần thu xếp nhận hóa đơn sớm cho các giao dịch đã diễn ra, hoặc tạm ngừng hợp tác để tránh rủi ro.

-

Các bước giải trình hóa đơn bất hợp pháp (Có ví dụ) – Illegal invoices

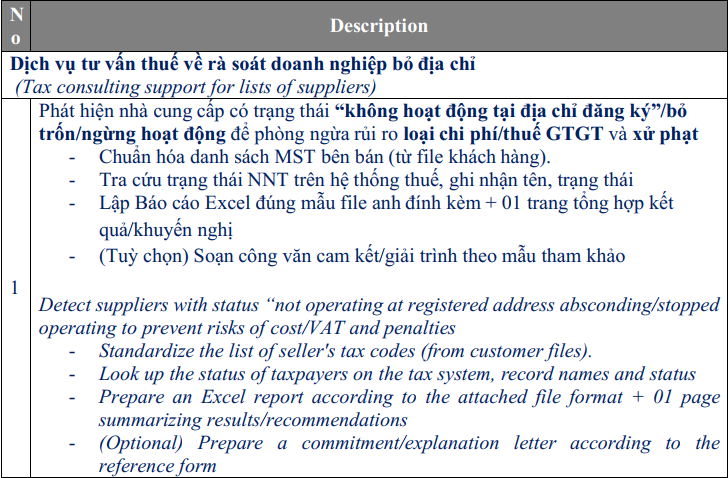

Tránh rủi ro từ hóa đơn nhà cung cấp bỏ địa chỉ – Sử dụng dịch vụ rà soát hóa đơn chỉ từ 2,6 triệu đồng / công ty.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________