kiểm tra thuế, Thanh tra, Thuế GTGT

Xuất muộn hóa đơn theo từng hành vi có bị giới hạn mức 100 triệu không?

Dưới đây là những hướng dẫn mới nhất về phạt xuất muộn hóa đơn theo từng hành vi để độc giả hiểu nguyên tắc áp dụng.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Nguyên tắc áp dụng xử phạt

Tham khảo hướng dẫn tại công văn 2768/TCT-PC, có thể hiểu nguyên tắc xử phạt

- Xử phạt khai sai dẫn đến thiếu thuế hoặc trốn thuế, không bị xử phạt hành chính về hóa đơn nếu hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn dẫn đến thiếu thuế hoặc trốn thuế

- Xử phạt hành chính về từng hành vi vi phạm nếu lập hóa đơn không đúng thời điểm không thuộc trường hợp trên.

- Thời điểm chấm dứt hành vi vi phạm quy định về lập hóa đơn là ngày lập hóa đơn.

- Trường hợp thực hiện nhiều hành vi lập hóa đơn không đúng thời điểm thì cơ quan thuế căn cứ ngày lập hóa đơn để xử phạt về từng hành vi vi phạm theo quy định.

Nói cách khác, nếu cùng 1 thời điểm, cơ quan thuế phát hiện người nộp thuế lập nhiều hóa đơn sai thời điểm thì từng số hóa đơn sai thời điểm có rủi ro bị xử phạt riêng. Xem hướng dẫn thêm tại công văn 5125/CTBNI-TTHT dưới đây:

Căn cứ các quy định nêu trên, trường hợp Công ty có nhiều hành vi lập hóa đơn không đúng thời điểm theo quy định tại khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Nếu hành vi vi phạm của Công ty không thuộc các trường hợp áp dụng tình tiết tăng nặng theo quy định tại khoản 3 Điều 5 Nghị định 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì bị xử phạt vi phạm hành chính đối với từng hành vi phạm căn cứ theo từng số hóa đơn lập không đúng thời điểm.

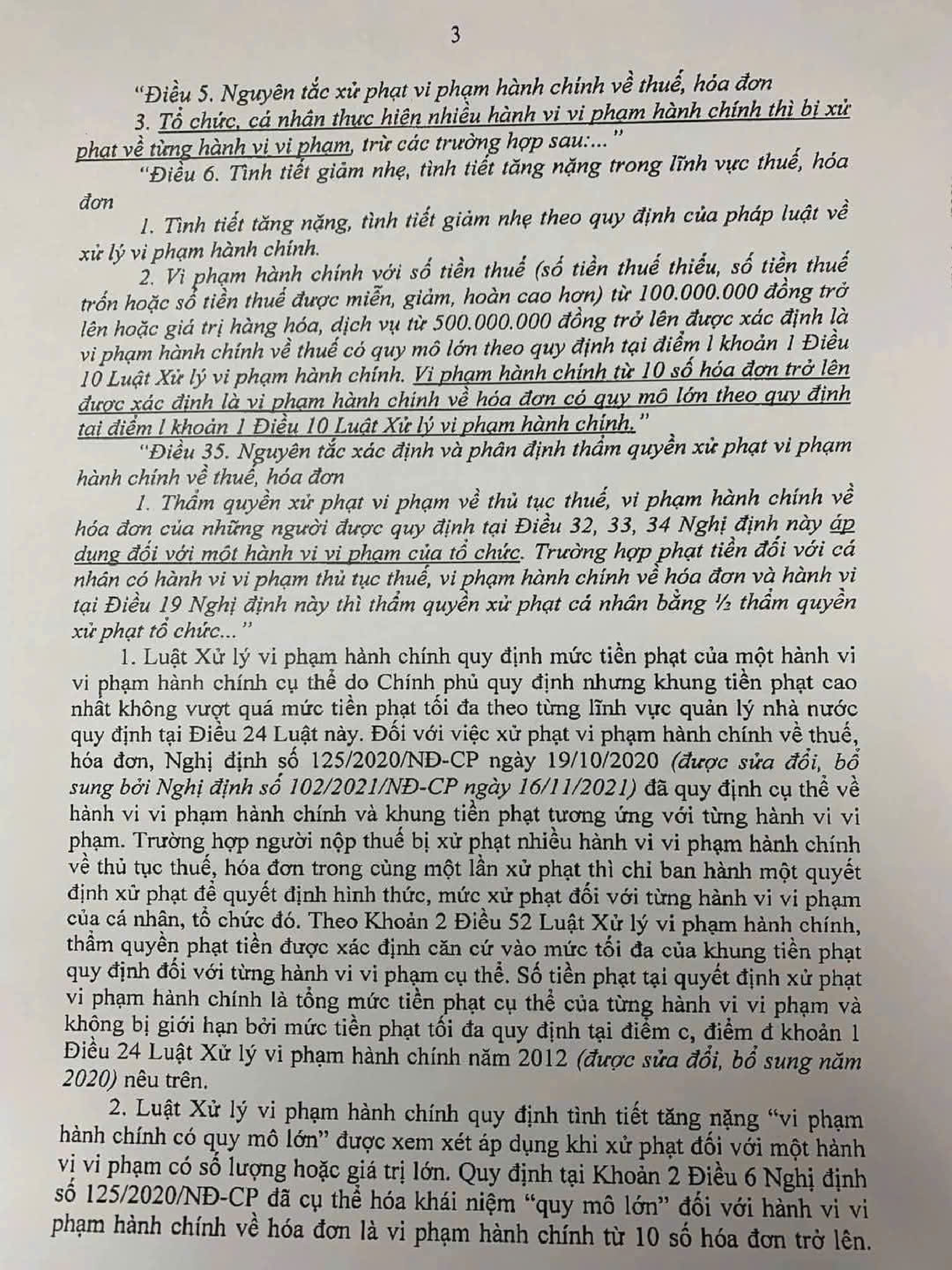

Phạt hóa đơn sai thời điểm có bị giới hạn mức tối đa 100 triệu không?

Trích công văn 216/TCT-PC 2025

1. Luật Xử lý vi phạm hành chính quy định mức tiền phạt của một hành vi vi phạm hành chính cụ thể do Chính phủ quy định nhưng khung tiền phạt cao nhẩt không vượt quá mức tiền phạt tối đa theo từng lĩnh vực quản lý nhà nước quy định tại Điều 24 Luật này.

Đối với việc xử phạt vi phạm hành chính về thuế, hóa đơn, Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 (được sửa đỗi, bổ sung bởi Nghị định sổ 102/2021/NĐ-CP ngày 16/11/2021) đâ quy định cụ thể về hành vi vi phạm hành chính và khung tiền phạt tương ửng với từng hành vi vi phạm.

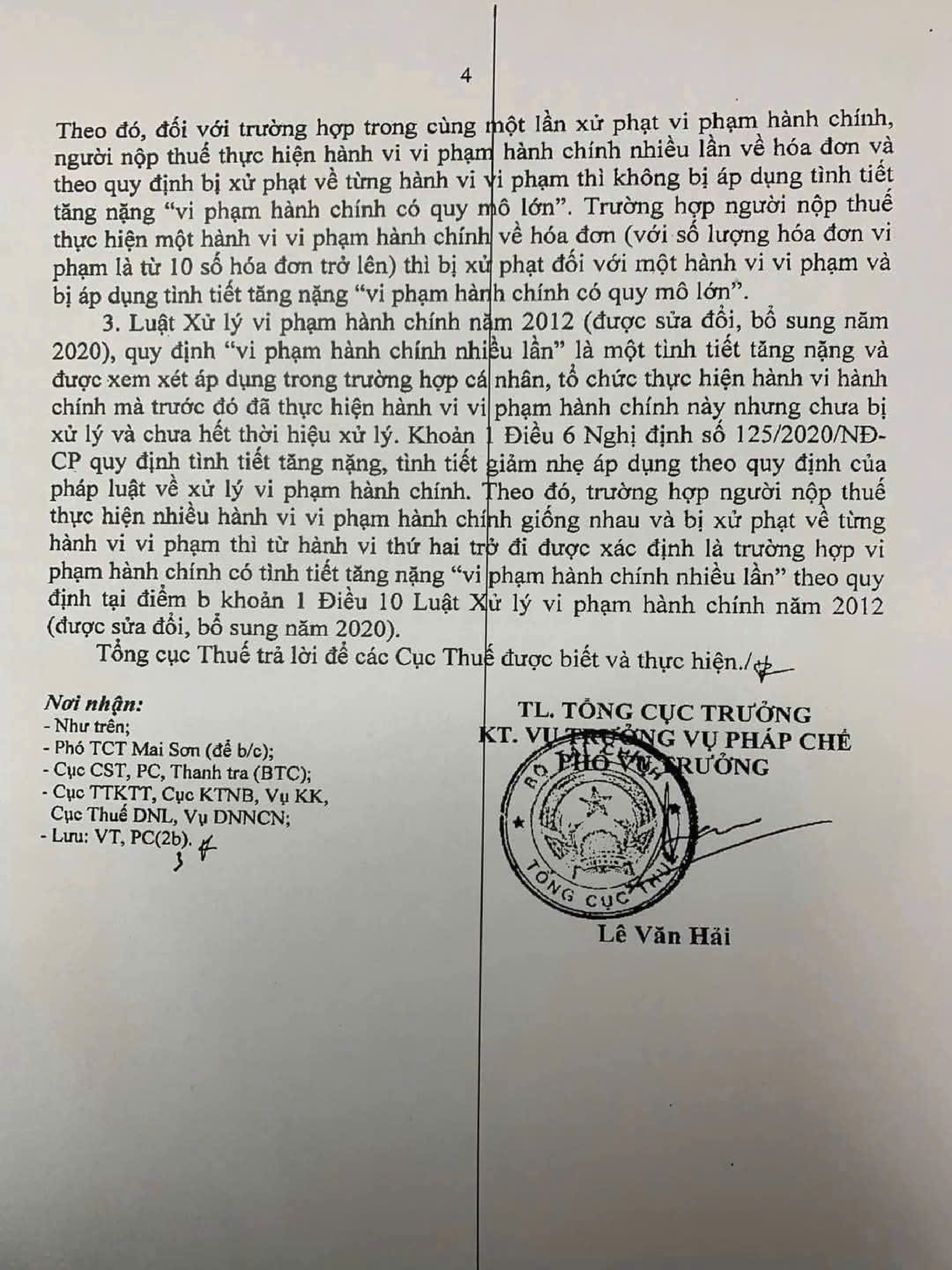

Trường hợp người nộp thuế bị xử phạt nhiều hành vi vi phạm hành chính về thủ tục thuế, hóa đơn trong cùng một lần xử phạt thl chi ban hành một quyết định xử phạt để quyết định hình thức, mức xử phạt đổi với từng hành vi vi phạm cùa cá nhân, tổ chức đó. Theo Khoản 2 Điều 52 Luật Xừ lý vi phạm hành chính, thẩm quyên phạt tiền được xác định căn cứ vào mức tối đa của khung tiền phạt quy định đổi vói từng hành vi vi phạm cụ thể. số tiền phạt tại quyết định xử phạt vi phạm hành chỉnh là tổng mức tiền phạt cụ thể của từnẹ hành vi vi phạm và không bị giới hạn bời mức tiền phạt tối đa quy định tại điêm c, điểm đ khoản 1 Đieu 24 Luật Xử lý vi phạm hành chỉnh năm 2012 (được sửa đổi, hổ sung năm 2020) nêu trên.

2. Luật Xử lý vi phạm hành chính quy định tình tiết tăng nặng “vi phạm hành chính có quy mô lởn” được xem xét áp dụng khi xử phạt đối với một hành vi vi phạm có số lượng hoặc giá trị lớn. Quy định tại Khoan 2 Điều 6 Nghị định sổ 125/2020/NĐ-CP đã cụ thể hóa khái niệm “quy mô lớn” đổi với hành vi vi phạm hành chính về hóa đơn là vi phạm hành chính từ 10 sổ hóa đơn trở lên. Theo đó, đối với trường hợp trong cùng một lần xử phạt vi phạm hành chính, ngưòi nộp thuế thực hiện hành vi vi phạn hành chính nhiều lần về hóa đơn và theo quy định bị xử phạt về từng hành vi thì không áp dụng tăng nặng “vi phạm hành chính có quy mô lớn”

Trường hợp người nộp thuế thực hiện một hành vi vi phạm hành chính về hóa đơn với số lượng hóa đơn vi phạm là từ 10 số hóa đơn trở ỉên thì bị xử phạt với 1 hành vi và áp dụng tình tiết tăng nặng “vi phạm hành chính cỏ quy mô lớn”

3. Luật Xử lý vi phạm hành chính năm 2012 (được sửa đổi, bổ sung năm 2020), quy định “vi phạm hành chính nhiều lần” là một tinh tiết tãng nặng và được xem xét áp dụng trong trường hợp mà tổ chức, cá nhân mà trước đỏ đã thực hiện hành vi bị xử lý và chưa hết thời hiệu xử lý. Theo đó, trường hợp người nộp thuế thực hiện nhiều hành vi vi phạm hành chính giống nhau và bị xử phạt về từng vi vi phạm thì từ hành vi thứ hai trở đi được xác định là trường hợp vi phạm hành chỉnh có tình tếểt tăng nặng…

Giải thích của Tổng Cục thuế

Xử phạt hành vi xuất muộn hóa đơn sai thời điểm (Có kết luận thanh tra minh họa)

Cơ sở pháp lý

- Căn cứ điểm d khoản 1 Điều 3 Luật Xử lý vi phạm hành chính năm 2012: “Một hành vi vi phạm hành chính chỉ bị xử phạt một lần”

- Căn cứ Luật Quản lý thuế năm 2019:

- Khoản 2 Điều 136: “2. Vi phạm hành chính về sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn hoặc sử dụng hóa đơn không đúng quy định dẫn đến thiếu thuế, trốn thuế thì không xử phạt vi phạm hành chính về hóa đơn mà bị xử phạt vi phạm hành chính về quản lý thuế”

- Điều 17. Xử phạt hành vi trốn thuế: 1. Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi thực hiện một trong các hành vi vi phạm sau đây:…c) Không lập hóa đơn khi bán hàng hóa, dịch vụ, trừ trường hợp người nộp thuế đã khai thuế đối với giá trị hàng hóa, dịch vụ đã bán, đã cung ứng vào kỳ tính thuế tương ứng; lập hóa đơn bán hàng hóa, dịch vụ sai về số lượng, giá trị hàng hóa, dịch vụ để khai thuế thấp hơn thực tế và bị phát hiện sau thời hạn nộp hồ sơ khai thuế;

- Căn cứ Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định

- Điểm d khoản 3 Điều 5 : “d) Hành vi vi phạm về sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn thuộc trường hợp bị xử phạt theo Điều 16, Điều 17 Nghị định này thì không bị xử phạt theo Điều 28 Nghị định này.”

- Điều 24. Xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ:

- 1. Phạt cảnh cáo đối với một trong các hành vi sau đây:

- a) Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ;

- b) Lập hóa đơn liên tục từ số nhỏ đến số lớn nhưng khác quyển (dùng quyển có số thứ tự lớn hơn và chưa dùng quyển có số thứ tự nhỏ hơn) và tổ chức, cá nhân sau khi phát hiện ra đã hủy các quyển hóa đơn có số thứ tự nhỏ hơn;

- c) Lập sai loại hóa đơn theo quy định đã giao cho người mua hoặc đã kê khai thuế, bên bán và bên mua phát hiện việc lập sai loại hóa đơn và lập lại loại hóa đơn đúng theo quy định trước khi cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế và không ảnh hưởng đến việc xác định nghĩa vụ thuế.

- 2. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

- a) Không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ;

- b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

- 3. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế, trừ trường hợp quy định tại điểm a khoản 1 Điều này.

- 4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

- a) Lập hóa đơn không đúng thời điểm theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ, trừ trường hợp quy định tại điểm a khoản 1, khoản 3 Điều này;

- b) Lập hóa đơn không theo thứ tự từ số nhỏ đến số lớn theo quy định, trừ trường hợp phạt cảnh cáo theo điểm b khoản 1 Điều này;

- c) Lập hóa đơn ghi ngày trên hóa đơn trước ngày mua hóa đơn của cơ quan thuế;

- d) Lập sai loại hóa đơn theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ và đã giao cho người mua hoặc đã kê khai thuế, trừ trường hợp phạt cảnh cáo theo điểm c khoản 1 Điều này;

- đ) Lập hóa đơn điện tử khi chưa có thông báo chấp thuận của cơ quan thuế hoặc trước ngày cơ quan thuế chấp nhận việc sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế;

- e) Lập hóa đơn bán hàng hóa, dịch vụ trong thời gian tạm ngừng hoạt động kinh doanh, trừ trường hợp lập hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày thông báo tạm ngừng kinh doanh;

- g) Lập hóa đơn điện tử từ máy tính tiền không có kết nối, chuyển dữ liệu điện tử với cơ quan thuế.

- 5. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này.

- 6. Biện pháp khắc phục hậu quả: Buộc lập hóa đơn theo quy định đối với hành vi quy định tại điểm d khoản 4, khoản 5 Điều này khi người mua có yêu cầu.

- 1. Phạt cảnh cáo đối với một trong các hành vi sau đây:

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________