Theo quy định tại Nghị định 70/2025/NĐ-CP, kể từ ngày 01/6/2025, các Hộ kinh doanh nộp thuế khoán có doanh thu năm 2025 từ 1 tỷ đồng trở lên sẽ bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế, được khởi tạo từ máy tính tiền. Đây không còn là lựa chọn – mà là nghĩa vụ bắt buộc. dưới đây là 10 bước cần thực hiện trước thời điểm quan trọng này để đảm bảo Hộ không bị động khi chuyển đổi theo yêu cầu của cơ quan thuế:

Nội dung bài viết

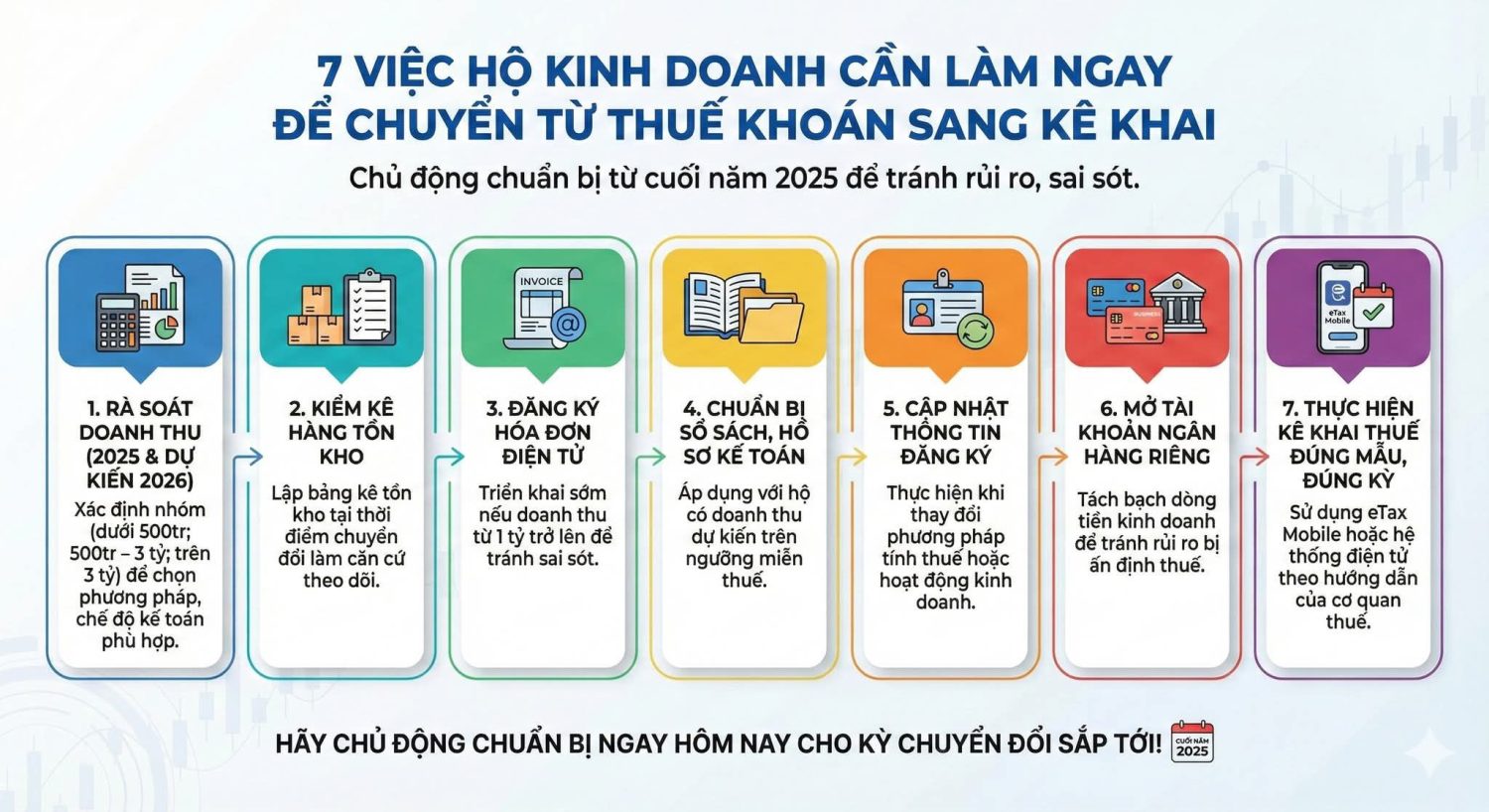

- 1 Rà soát lại doanh thu khoán được cơ quan thuế xác định

- 2 Kiểm kê hàng hóa, tài sản, công nợ – lập sổ sách ngay từ đầu

- 3 Khi mua hàng, làm việc lại với nhà cung cấp – yêu cầu xuất hóa đơn đầu vào hoặc sử dụng bảng kê 01/TNDN trong một số trường hợp

- 4 Khi bán hàng, tạo thói quen xuất hóa đơn cho mọi giao dịch bán hàng

- 5 Lựa chọn máy tính tiền phù hợp và hiểu cách sử dụng

- 6 Ghi chép đầy đủ các khoản chi phí và công nợ – kể cả bằng tiền mặt

- 7 Tìm hiểu kế toán cơ bản hoặc tìm người tư vấn thuế kế toán phù hợp

- 8 Chuẩn bị hồ sơ nhân sự để đóng BHXH bắt buộc

- 9 Cân nhắc chuyển đổi mô hình sang Công ty TNHH nếu hoạt động đã mở rộng

Rà soát lại doanh thu khoán được cơ quan thuế xác định

Ngay từ đầu năm, Chi cục Thuế đã gửi Thông báo doanh thu khoán năm 2025 đến từng Hộ. Nếu doanh thu được ấn định từ 1 tỷ đồng trở lên, Hộ sẽ bắt buộc áp dụng hóa đơn điện tử từ ngày 01/6/2025, bất kể doanh thu thực tế trong 5 tháng đầu năm. Vì vậy, cần tra cứu lại thông báo để xác định nghĩa vụ và chuẩn bị phương án phù hợp.

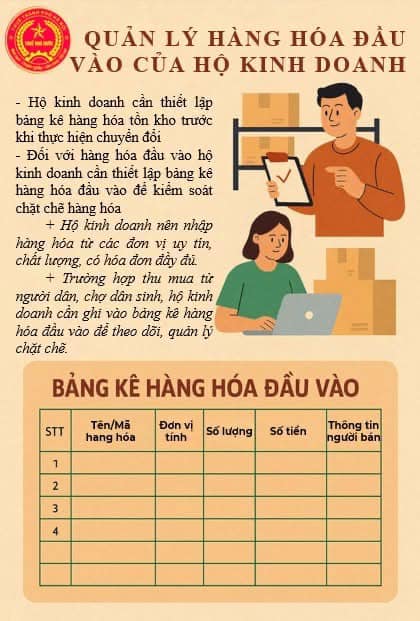

Kiểm kê hàng hóa, tài sản, công nợ – lập sổ sách ngay từ đầu

Việc chuyển sang hóa đơn điện tử là bước khởi đầu cho quá trình minh bạch hóa hoạt động kinh doanh. Hộ nên rà soát lại toàn bộ tài sản, hàng tồn kho, công nợ phải thu – phải trả để ghi nhận đúng thực trạng. Đây là cơ sở quan trọng để thiết lập hệ thống sổ sách, kiểm soát dòng tiền và hoạt động hiệu quả hơn.

Khi mua hàng, làm việc lại với nhà cung cấp – yêu cầu xuất hóa đơn đầu vào hoặc sử dụng bảng kê 01/TNDN trong một số trường hợp

Từ khi sử dụng hóa đơn điện tử, mọi khoản chi phí không có hóa đơn hợp lệ sẽ không được tính vào chi phí hợp lý khi quyết toán thuế. Hộ cần rà soát lại các nhà cung cấp, yêu cầu họ xuất hóa đơn cho hàng hóa, nguyên vật liệu hoặc cân nhắc thay đổi đối tác nếu không đảm bảo minh bạch.

|

Hỏi: Hộ kinh doanh mặt hàng ăn uống chuyển sang phương pháp kê khai thì khi mua hàng hóa, thực phẩm của người nông dân thì cách ghi sổ đầu vào như thế nào? Trả lời: Tại điểm 2.4 khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính thì trường hợp mua hàng hóa, dịch vụ (không có hóa đơn, được phép lập bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu số 01/TNDN) trong các trường hợp: Mua hàng hóa là nông sản, hải sản, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra; Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra; Mua đất, đá, cát, sỏi của hộ gia đình, cá nhân tự khai thác trực tiếp bán ra; Mua phế liệu của người trực tiếp thu nhặt; Mua đồ dung, tài sản, dịch vụ của hộ gia đình, cá nhân kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế GTGT (100 triệu đồng) Do đó, trường hợp hộ kinh doanh hàng ăn uống chuyển sang phương pháp kê khai khi mua hàng hóa, thực phẩm của người nông dân đáp ứng các điều kiện nêu trên thì được lập bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu số 01/TNDN và ghi Phiếu nhập kho, Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo quy định tại Thông tư số 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính. |

Khi bán hàng, tạo thói quen xuất hóa đơn cho mọi giao dịch bán hàng

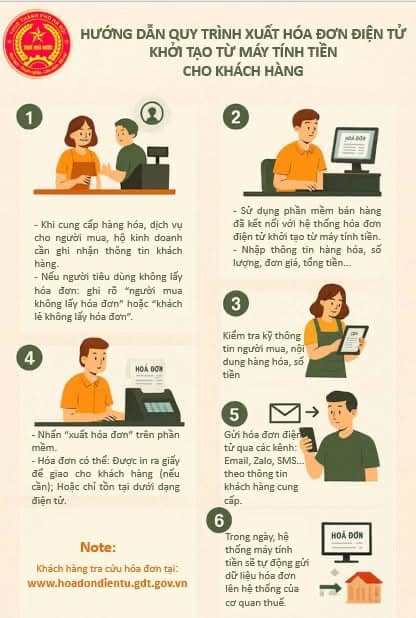

Từ 01/6/2025, mỗi lần bán hàng đều phải xuất hóa đơn, dù khách hàng có yêu cầu hay không. Dữ liệu hóa đơn sẽ được gửi trực tiếp về cơ quan thuế nên không thể bỏ qua bất kỳ giao dịch nào. Thực hiện đúng quy định không chỉ đảm bảo pháp lý mà còn tạo uy tín và hỗ trợ kiểm soát sổ sách.

Lựa chọn máy tính tiền phù hợp và hiểu cách sử dụng

Máy tính tiền tích hợp phát hành hóa đơn giờ đây trở thành thiết bị bắt buộc. Hộ kinh doanh nên tham khảo danh sách máy được Tổng cục Thuế công bố, chọn loại phù hợp với ngành nghề (cửa hàng bán lẻ, quán ăn, hiệu thuốc…), tiến hành cài đặt và vận hành thử ít nhất 2 tuần trước thời điểm chính thức để làm quen và xử lý tình huống phát sinh.

Danh sách tổ chức cung cấp hóa đơn điện tử cho hộ kinh doanh

|

|

Ghi chép đầy đủ các khoản chi phí và công nợ – kể cả bằng tiền mặt

Các chi phí phát sinh bằng tiền mặt như mua vật tư, trả lương, vận chuyển… nếu không ghi chép rõ ràng sẽ dễ bị thất thoát hoặc không được chấp nhận khi quyết toán thuế. Hộ nên dùng sổ tay hoặc phần mềm đơn giản để ghi lại chi tiết từng khoản chi, người nhận, lý do và số tiền.

Tìm hiểu kế toán cơ bản hoặc tìm người tư vấn thuế kế toán phù hợp

Khi phát hành hóa đơn điện tử, giao dịch bán hàng được ghi nhận tự động. Tuy nhiên, các khoản chi phí, công nợ, lãi – lỗ vẫn cần được theo dõi chặt chẽ. Hộ nên học các kiến thức kế toán cơ bản hoặc thuê dịch vụ kế toán định kỳ để kiểm soát hiệu quả hoạt động kinh doanh, tránh sai sót.

Chuẩn bị hồ sơ nhân sự để đóng BHXH bắt buộc

Theo Luật BHXH mới có hiệu lực từ ngày 01/01/2026, Hộ sử dụng lao động thường xuyên sẽ phải tham gia BHXH bắt buộc. Ngay từ bây giờ, cần lập danh sách lao động, xác định thời gian làm việc, hợp đồng, mức lương và thông tin cá nhân để chuẩn bị đầy đủ hồ sơ BHXH đúng hạn.

Ngoài ra, từ 1/7/2025, chủ hộ kinh doanh cũng thuộc đối tượng tham gia BHXH bắt buộc

Cân nhắc chuyển đổi mô hình sang Công ty TNHH nếu hoạt động đã mở rộng

Với các Hộ có doanh thu lớn, thuê nhiều lao động, thường xuyên ký hợp đồng hoặc có định hướng mở rộng, mô hình Hộ kinh doanh sẽ không còn phù hợp. Việc chuyển đổi thành Công ty TNHH một thành viên sẽ giúp hợp pháp hóa hoạt động, dễ dàng tiếp cận vốn, có tư cách pháp nhân và được hạch toán minh bạch hơn.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________