Bài viết Hướng dẫn công ty khai thuế thay cá nhân cho thuê nhà theo các quy định mới hiện nay để các doanh nghiệp vận dụng

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

Nội dung bài viết

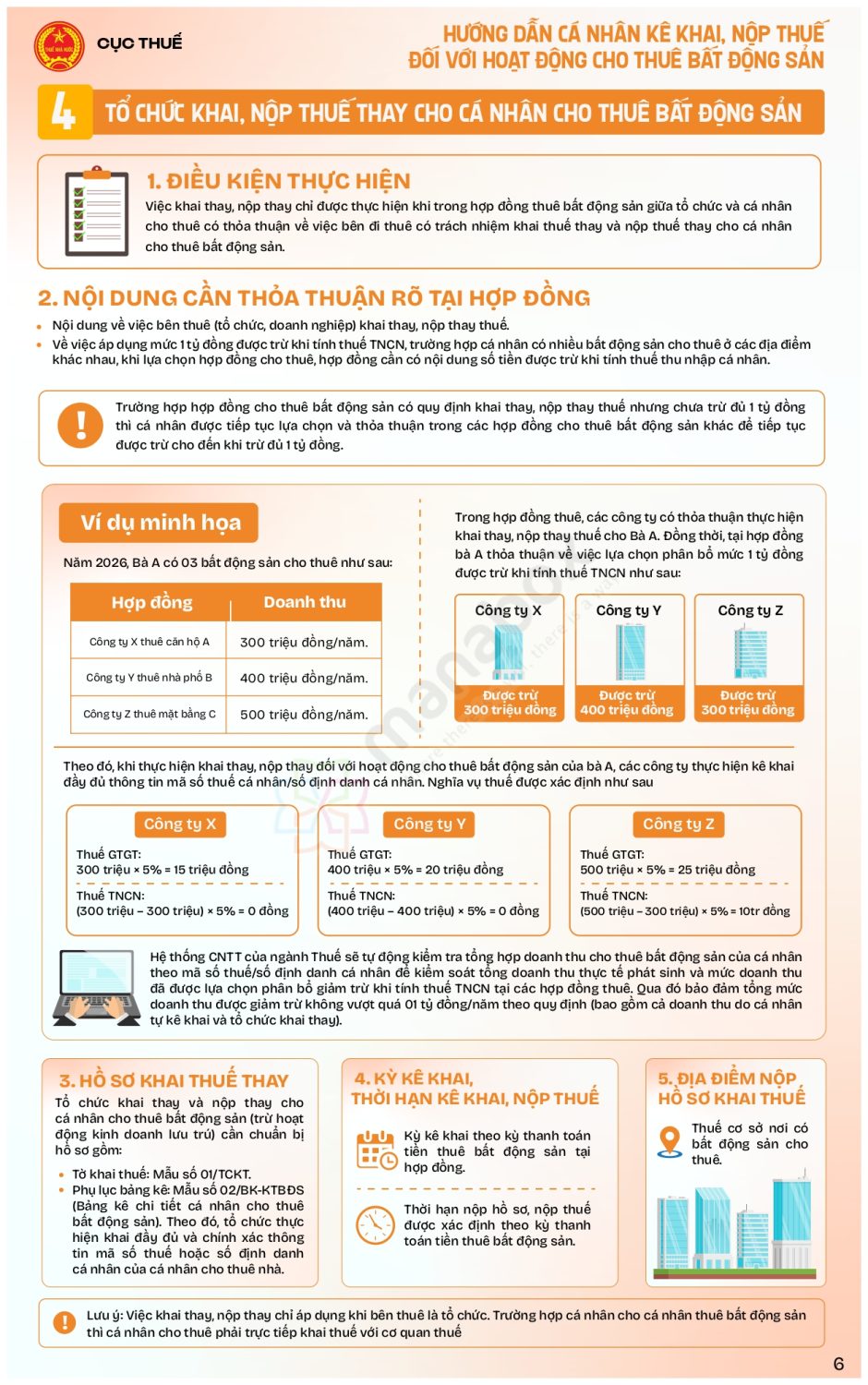

ĐIỀU KIỆN THỰC HIỆN

Việc khai thay, nộp thay chỉ được thực hiện khi trong hợp đồng thuê bất động sản giữa tổ chức và cá nhân cho thuê có thỏa thuận về việc bên đi thuê có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân cho thuê bất động sản. Nội dung về việc bên thuê (tổ chức, doanh nghiệp) khai thay, nộp thay thuế.

- Về việc áp dụng mức 1 tỷ đồng được trừ khi tính thuế TNCN, trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau, khi lựa chọn hợp đồng cho thuê, hợp đồng cần có nội dung số tiền được trừ khi tính thuế thu nhập cá nhân.

- Trường hợp hợp đồng cho thuê bất động sản có quy định khai thay, nộp thay thuế nhưng chưa trừ đủ 1 tỷ đồng thì cá nhân được tiếp tục lựa chọn và thỏa thuận trong các hợp đồng cho thuê bất động sản khác để tiếp tục được trừ cho đến khi trừ đủ 1 tỷ đồng.

| Nghĩa vụ | Công ty X | Công ty Y |

Công ty Z

|

Tổng cộng |

| Thuế GTGT | 300 triệu × 5% = 15 triệu đồng | 400 triệu × 5% = 20 triệu đồng | 500 triệu × 5% = 25 triệu đồng | 60 triệu đồng |

| Thuế TNCN | (300 triệu – 300 triệu) × 5% = 0 đồng | (400 triệu – 400 triệu) × 5% = 0 đồng |

(500 triệu – 300 triệu) × 5% = 10tr đồng

|

10 triệu đồng |

| Cộng | 15 triệu đồng | 20 triệu đồng | 35 triệu đồng | 70 triệu đồng |

HỒ SƠ KHAI THUẾ THAY

KỲ KÊ KHAI, THỜI HẠN KÊ KHAI, NỘP THUẾ

|

Kỳ kê khai |

Thời hạn |

|

Theo tháng |

ngày thứ 20 của tháng tiếp theo |

|

Theo Quý |

ngày cuối cùng của tháng đầu của quý tiếp theo |

|

Theo Kỳ thanh toán |

Ngày thứ 10 kể từ ngày bắt đầu của kỳ thanh toán |

|

Theo năm dương lịch |

31/01 của năm dương lịch tiếp theo |

Cá nhân kê khai và nộp thuế: Trường hợp trong hợp đồng thuê thỏa thuận giá thuê đã bao gồm các loại thuế thì cá nhân cho thuê có nghĩa vụ khai và nộp thuế. Cá nhân sẽ khai thuế bằng mã số thuế của cá nhân. Cá nhân cho thuê phải đăng ký hoạt động cho thuê, kể cả khi chưa đến ngưỡng nộp thuế, khi ký hợp đồng cần ghi rõ ai là người chịu thuế

Xem thêm

Khai thuế từ cho thuê tài sản – Tax declaration for rental house (individual)

Thanh tra thuế: 5 vấn đề thường bị chất vấn về chi phí thuê tài sản

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________