kiểm tra thuế, Thuế GTGT, Thuế TNCN, Thuế TNDN

Thanh tra thuế: 5 vấn đề thường bị chất vấn về chi phí thuê tài sản

Dưới đây là 5 vấn đề thường bị chất vấn bởi cơ quan thuế liên quan đến chi phí thuê tài sản cùng với cơ sở pháp lý liên quan.

Nội dung bài viết

- 1 Chi phí thuê nhà đứng tên cá nhân có thực sự phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp?

- 2 Có đầy đủ hóa đơn chứng từ hợp pháp cho khoản chi phí thuê nhà không?

- 3 Người cho thuê là cá nhân có đăng ký mã số thuế và kê khai nộp thuế theo quy định? Doanh nghiệp có thực hiện khấu trừ, kê khai thay thuế TNCN, GTGT cho bên cho thuê không?

- 4 Chi phí thuê nhà có tính vào lợi ích riêng của cá nhân nào được hưởng?

- 5 Chi phí điện nước liên quan

Chi phí thuê nhà đứng tên cá nhân có thực sự phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp?

Nếu người thuê là giám đốc hoặc nhân viên, cơ quan thuế có thể đặt nghi vấn:

- Nhà có được sử dụng làm trụ sở/chi nhánh văn phòng không?

- Có thực sự phục vụ SXKD hay không?

Gợi ý đối ứng: Có hình ảnh thể hiện nhà là nơi làm việc thực tế, bảng phân công nhân sự làm việc tại đó, văn bản nội bộ ghi rõ mục đích thuê

Thông thường, cơ quan thuế sẽ xem xét:

- Hợp đồng thuê có đầy đủ thông tin pháp lý hay không (chữ ký, dấu, thông tin người cho thuê…).

- Thời hạn thuê có trùng khớp với kỳ hạch toán.

- Mức giá thuê có hợp lý so với thị trường không

Gợi ý đối ứng: Chuẩn bị hợp đồng thuê hợp lệ, có công chứng thì càng tốt, kèm theo bảng giá thị trường nếu cần

Có đầy đủ hóa đơn chứng từ hợp pháp cho khoản chi phí thuê nhà không?

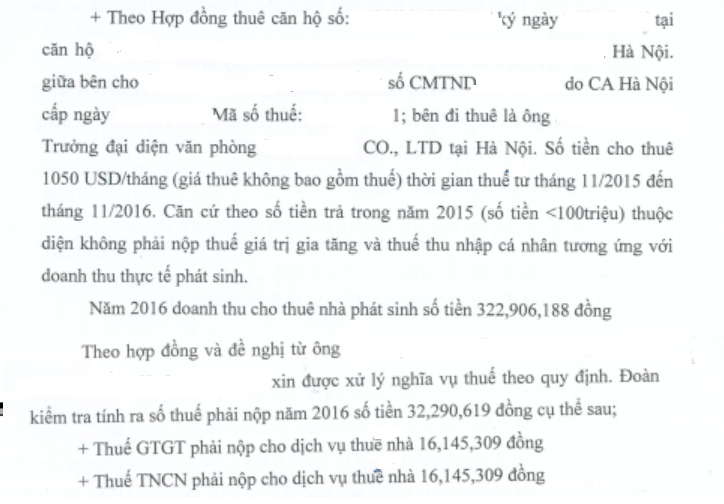

Câu hỏi này tập trung vào: Khoản 1, Điều 4, Thông tư 96/2015/TT-BTC: Chi phí được trừ là chi phí thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh, có đầy đủ hóa đơn, chứng từ hợp pháp. Khoản 2.4, Điều 4, Thông tư 96/2015/TT-BTC: Chi phí thuê tài sản phải có hợp đồng, chứng từ thanh toán và tài liệu chứng minh quyền sở hữu của bên cho thuê.

2.5. Chi tiền thuê tài sản của cá nhân không có đầy đủ hồ sơ, chứng từ dưới đây:

– Trường hợp doanh nghiệp thuê tài sản của cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản và chứng từ trả tiền thuê tài sản.

– Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thoả thuận doanh nghiệp nộp thuế thay cho cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản, chứng từ trả tiền thuê tài sản và chứng từ nộp thuế thay cho cá nhân.

– Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thỏa thuận tiền thuê tài sản chưa bao gồm thuế (thuế giá trị gia tăng, thuế thu nhập cá nhân) và doanh nghiệp nộp thuế thay cho cá nhân thì doanh nghiệp được tính vào chí phí được trừ tổng số tiền thuê tài sản bao gồm cả phần thuế nộp thay cho cá nhân.

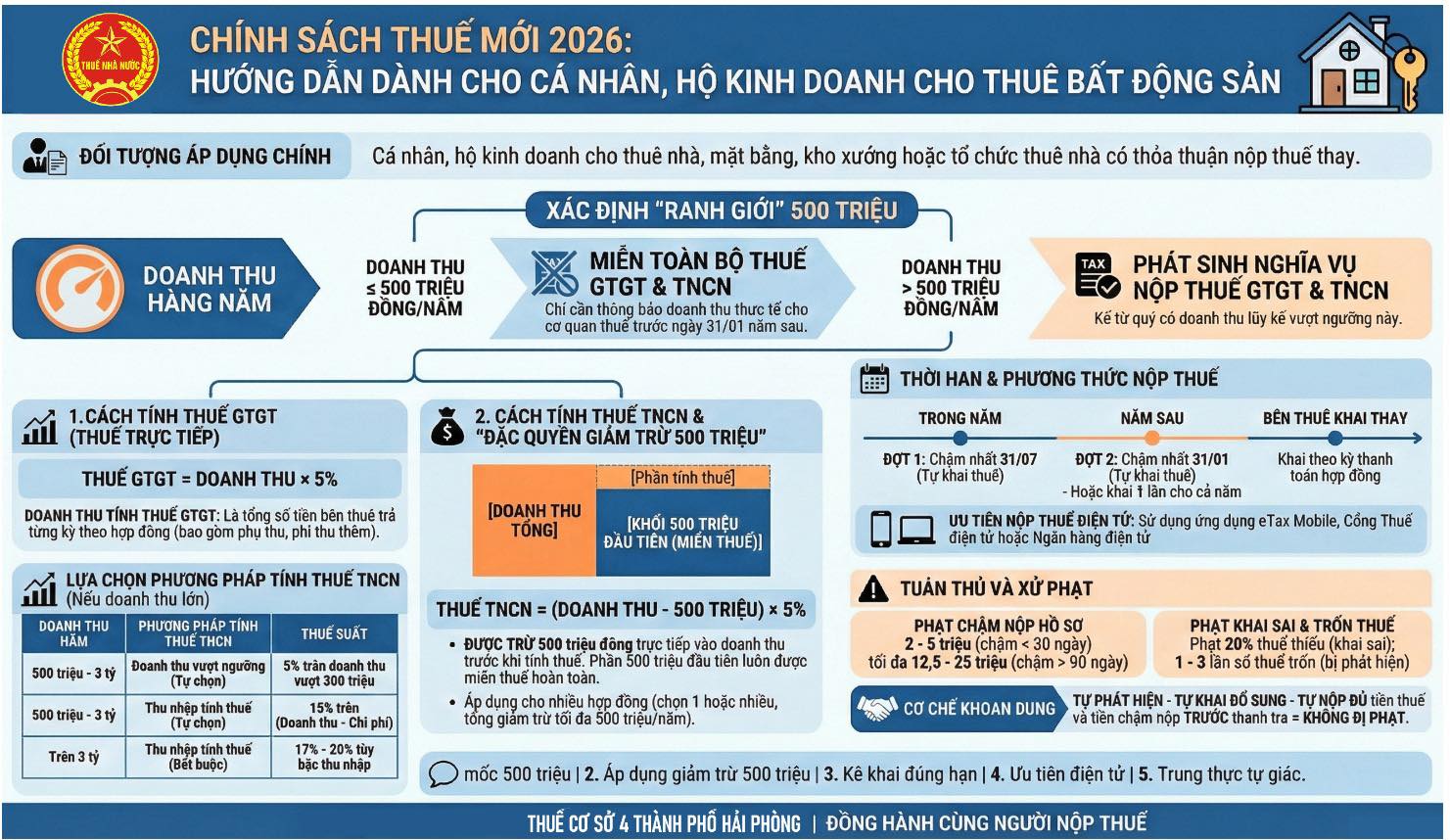

Người cho thuê là cá nhân có đăng ký mã số thuế và kê khai nộp thuế theo quy định? Doanh nghiệp có thực hiện khấu trừ, kê khai thay thuế TNCN, GTGT cho bên cho thuê không?

Thông tư 40/2021/TT-BTC: Quy định cụ thể về nghĩa vụ thuế khi cá nhân cho thuê tài sản (thuế GTGT và TNCN). 4. Chi phí thuê nhà có trùng lặp hoặc bất thường không?

Thuế sẽ kiểm tra: Cùng một địa chỉ nhưng bị ghi nhận hai lần chi phí. Chi phí thuê bị kê khai quá mức hoặc nhiều tháng cùng lúc. Nhà thuê để trống không sử dụng, nhưng vẫn ghi nhận chi phí.

📌 Cơ sở pháp lý: Khoản 1, Điều 6, Thông tư 78/2014/TT-BTC (và Thông tư 96/2015/TT-BTC): Chi phí phải được ghi nhận đúng kỳ kế toán. Thông tư 200/2014/TT-BTC: Quy định về nguyên tắc kế toán, bao gồm thời điểm ghi nhận chi phí. Cơ quan thuế thường dựa vào chứng từ thanh toán, lịch sử hạch toán để đối chiếu việc ghi nhận có đúng kỳ, hợp lý hay không.

Chi phí thuê nhà có tính vào lợi ích riêng của cá nhân nào được hưởng?

Thông thường, tình huống này liên quan đến người thuê là giám đốc hoặc nhân viên làm chỗ ở. Khi đó, cần áp dụng quy định của pháp luật về thuế TNCN

Tính thuế TNCN với tiền nhà (Có ví dụ) – PIT for housing income

Chi phí điện nước liên quan

Tham khảo

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________

Công ty TNHH Manabox Việt Nam Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Cầu Giấy, Thành phố Hà Nội, Việt Nam

Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvanketoan

Youtube: https://www.youtube.com/@congtytnhhmanaboxvietnam6227

Tiktok: https://www.tiktok.com/@manabox.ketoanthue

Zalo: https://zalo.me/g/rittvj348