Tin tức

Hướng dẫn Hạch toán lương cho lao động nước ngoài

Bài viết hướng dẫn Hạch toán Lương cho lao động nước ngoài. Hướng dẫn chi tiết có ví dụ minh họa đính kèm để người đọc hiểu trình tự.

Nội dung bài viết

Tình huống giả định

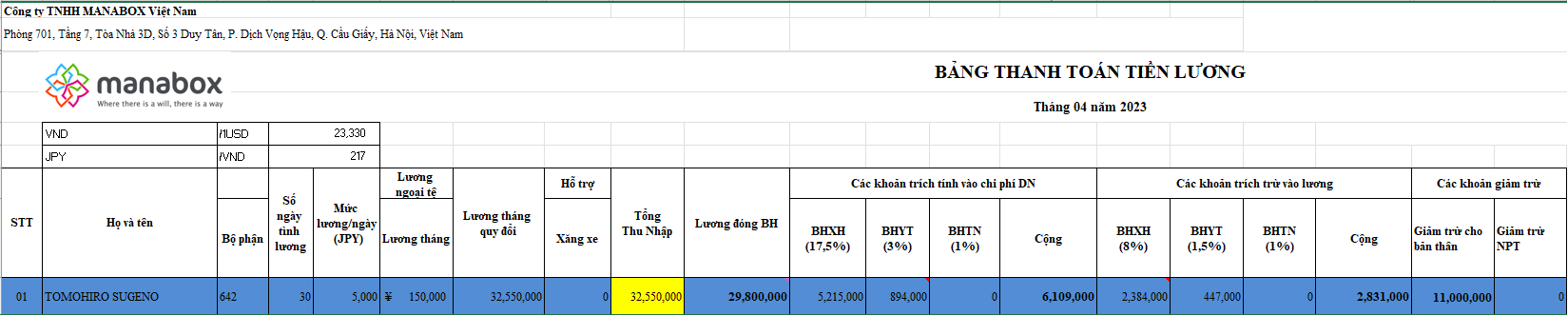

Ông Sugeno, chức vụ: Giám đốc, có mức lương theo hợp đồng là 5.000 Yên/ngày. Tỷ giá hối đoái được cố định ở mức 217 đ/yên. Số ngày làm việc theo hợp đồng lao động là 30/30.

Theo bảng chấm công và bảng tính lương được duyệt, ông Sugeno làm 30 ngày công trên tổng số 30 ngày.

Tính tổng thu nhập

Vậy tổng lương tháng của anh được tính theo công thức:

Tổng thu nhập = Lương tháng quy đổi sang VNĐ/Số ngày làm việc theo HĐLĐ x Ngày công = 32.550.000 đồng

Trong đó:

Lương tháng quy đổi = Lương trong HĐ x Tỉ giá = 5.000 Yên x 30 ngày x 217 VNĐ/Yên = 32.550.000 VNĐ.

Hạch toán Kế toán Lương cho lao động nước ngoài

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________