Tin tức

[Webinar/P2] Điểm mới về hóa đơn điện tử

Tiếp theo phần ”Chia sẻ kinh nghiệm về những công việc kế toán cuối kỳ” Manabox Việt Nam xin phép gửi đến quý khách hàng tài liệu và video ghi hình của phần Các thay đổi trong chính sách liên quan đến hóa đơn điện tử và Điểm mới về hóa đơn điện tử

Nội dung bài viết

Slide hội thảo

Video ghi hình

Hỏi đáp

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Hoá đơn ăn uống điện tử có bắt buộc phải ghi chi tiết món ăn không?[/word_balloon] [word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Tuy không có hướng dẫn cụ thể, theo thông tư 32/2011/TT-BTC, nghị định 123/2020/NĐ=CP và thông tư 78/2021/TT-BTC, hóa đơn điện tử cần thể hiện đầy đủ danh mục hàng hóa, dịch vụ. Tham khảo thêm tại:[/word_balloon] [word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] Hóa đơn điện tử có mã và trả phí thì PHÍ ở đây là trả cho CQT ạ? [/word_balloon] [word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Về phí khi sử dụng hóa đơn điện tử gồm phí phải trả theo hợp đồng với bên nhà cung cấp theo Điều 14 Nghị định 123/2020/NĐ-CP. Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử [/word_balloon] [word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] Điều chỉnh hóa đơn điện tử như thế nào ?[/word_balloon] [word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Hồ sơ chi phí tiếp khách và cách lập hóa đơn dịch vụ tiếp khách

Xem tại https://gonnapass.com/huong-dan-dieu-chinh-hoa-don-dien-tu/

[/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Cho em hỏi phát hành hóa đơn có mã CQT thì có cần nộp báo cáo tình hình sử dụng hóa đơn không ạ?[/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Trường hợp sử dụng hóa đơn có mã của CQT thì sẽ không cần nộp BCTHSDHĐ. Anh/ chị lưu ý đối với các hóa đơn cũ chưa sử dụng hết mà báo hủy để chuyển sang sử dụng hóa đơn có mã của CQT thì phải nộp BCTHSDHĐ đối với những hóa đơn này

[/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Cho em hỏi phát hành hóa đơn có mã CQT thì có cần nộp báo cáo tình hình sử dụng hóa đơn không ạ?[/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Trường hợp sử dụng hóa đơn có mã của CQT thì sẽ không cần nộp BCTHSDHĐ. Anh/ chị lưu ý đối với các hóa đơn cũ chưa sử dụng hết mà báo hủy để chuyển sang sử dụng hóa đơn có mã của CQT thì phải nộp BCTHSDHĐ đối với những hóa đơn này

[/word_balloon] [word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] Hóa đơn điện tử đăng ký & phát hành thành công theo thông tư mới nhưng cần điều chỉnh thông tin, sửa đổi lại format hóa đơn. Vậy thủ tục thực hiện sẽ như thế nào? [/word_balloon] [word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Trừ các chỉ tiêu thay đổi bắt buộc phải làm trên mẫu 01/ĐKTĐ-HDDT thì việc thay đổi thông tin không bắt buộc trên hóa đơn, công ty không cần làm thủ tục với cơ quan thuế mà chỉ cần chủ động liên hệ với NCC hóa đơn để thay đổi.

Quy định tại điều 15 – Nghị định 123/2020/NĐ-CP về thay đổi thông tin hóa đơn điện tử:

4. Trường hợp có thay đổi thông tin đã đăng ký sử dụng hóa đơn điện tử tại khoản 1 Điều này, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi lại cơ quan thuế theo Mẫu số 01/ĐKTĐ- HĐĐT Phụ lục IA ban hành kèm theo Nghị định này qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp dịch vụ hóa đơn điện tử [/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] Quy định về hóa đơn điện tử với hàng xuất khẩu [/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]

Trừ trường hợp CQT có yêu cầu sử dụng sớm hơn thì sẽ phải tuân thủ từ thời điểm được yêu cầu, các trường hợp khác, từ 1/7/2022, bắt buộc sử dụng hóa đơn điện tử khi xuất khẩu. Nếu không phát sinh thuế GTGT, không khai thuế GTGT: Xuất hóa đơn bán hàng còn nếu có khai thuế GTGT: Sử dụng hóa đơn GTGT nếu áp dụng theo phương pháp khấu trừ hay hóa đơn bán hàng nếu áp dụng theo phương pháp trực tiếp.

Thời điểm xuất hóa đơn cho hoạt động xuất khẩu sẽ áp dụng theo quy định tại điều 9, Nghị định 123/2020/NĐ-CP:

c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

Tuy nhiên, với DNCX, do quy định về hải quan chưa thay đổi nên hiện nay, 1 số cơ quan thuế đang ghi nhận vướng mắc để tập hợp và hỏi bộ tài chính. Trường hợp theo thông lệ quốc tế hoặc theo các quy định hiện hành về hồ sơ hải quan, nếu cần sử dụng hóa đơn thương mại (commercial invoice) thì doanh nghiệp vẫn xuất, sử dụng và lưu trữ nhưng cơ quan Thuế không quản lý

Ngoài ra, hiện nay với hàng hóa xuất khẩu cho mục đích tính thuế, doanh thu tính thuế được tính theo thời điểm hoàn thành thủ tục hải quan (Không phụ thuộc vào điều khoản giao hàng như việc xác định doanh thu ghi sổ kế toán):

– https://gonnapass.com/thoi-diem-ghi-nhan-doanh-thu-xuat-khau/

– https://gonnapass.com/khac-biet-giua-thoi-diem-xac-dinh-doanh-thu-tinh-thue-voi-doanh-thu-ke-toan-khi-xuat-khau/

[/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Cho mình hỏi: xuất hàng tiêu dùng nội bộ tại công ty như nước suối, khăn giấy… cho nhân viên sử dụng thì có xuất hóa đơn không ạ?[/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Chào bạn! Trường hợp công ty sản xuất hoặc thương mại với các mặt hàng này cần xuất hóa đơn đối với hàng tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất). Theo khỏan 1 Điều 4 Nghị định 123/2020/NĐ-CP.[/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Cách lưu trữ hóa đơn điện tử hiệu quả để đảm bảo tính pháp lý của hóa đơn? [/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Theo Thông tư 32/2011/TT – BTC của Bộ Tài chính ban hành, thông tin chứa trong hóa đơn điện tử phải có sự đảm bảo đủ tin cậy về tính toàn vẹn ngay từ khi chúng được tạo ra ở dạng cuối cùng là hóa đơn điện tử. Và, tiêu chí để đánh giá tính toàn vẹn này là thông tin phải còn đầy đủ, chưa bị thay đổi nội dung, hóa đơn điện tử đó phải có thông tin có thể truy cập, sử dụng được dễ dàng dưới dạng hoàn chỉnh khi cần thiết. Hiện tại có một số tool doanh nghiệp có thể sử dụng để lưu trữ hóa đơn điện tử đảm bảo pháp lý:

+ Email: Tạo email riêng lưu hóa đơn điện tử

+ Server, Online sever

+ Server của nhà cung cấp hóa đơn điện tử…[/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]1. Công ty tôi chưa nhận được mail của CQ thuế về việc chuyển sang hóa đơn có mã, Công ty đang dùng hóa đơn giấy, chưa dùng đến hóa đơn điện tử thì có cần làm thủ tục chuyển luôn không? Thủ tục như thế nào? [/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]

Tại 6 tỉnh thành, trong giai đoạn đầu tiên, hóa đơn điện tử theo mẫu cũ vẫn được sử dụng cho đến khi có thông báo chuyển đổi của cơ quan thuế. Hiện chưa có quy định cụ thể về việc doanh nghiệp có được tự ý chuyển đổi hóa đơn điện tử sang hóa đơn điện tử có mã của cơ quan thuế mà doanh nghiệp sau khi nhận được mail xác nhận và yêu cầu chuyển đổi hóa đơn điện tử của cơ quan thuế sẽ thực hiện chuyển đổi. Trong trường hợp, doanh nghiệp muốn thực hiện chuyển đổi trước khi có thông báo của cơ quan thuế tới doanh nghiệp, doanh nghiệp có thể gọi điện thoại cho cán bộ quản lý thuế trực tiếp của công ty để giải đáp thắc mắc và được hướng dẫn cụ thể hơn.

Trường hợp công ty đang dùng hóa đơn giấy sau khi có thông báo từ cơ quan thuế sẽ thực hiện hủy bỏ hóa đơn giấy và chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế. Quý khách hàng tham khảo thêm tại : https://gonnapass.com/huong-dan-chuyen-doi-su-dung-hoa-don-dien-tu-theo-nd-123-va-tt-78/[/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] Các nhận định sau đây về hóa đơn điện tử theo TT78/2021/TT-BTC đúng hay sai?

– Khi sử dụng hóa đơn điện tử thì không phải in ra giấy bất kể trường hợp nào? Kể cả khi cơ quan chức năng yêu cầu?

– Ngày ký và ngày lập hóa đơn điện tử khác nhau thì hóa đơn vẫn được chấp thuận tuy nhiên, người mua sử dụng ngày ký để kê khai và xác định nghĩa vụ thuế?

– Cho vạy, mượn hoặc tiêu dùng nội bộ hàng hóa, dịch vụ, bán hàng giá trị dưới 200k thì vẫn bắt buộc phải xuất hóa đơn?[/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Chào bạn,

1. Do hóa đơn bản chất là 1 loại chứng từ kế toán, ngoài các quy định về hóa đơn, chứng từ kế toán cần thực hiện theo quy định của Luật Kế toán. Trong đó có quy định về in hóa đơn ra giấy theo yêu cầu khi thanh tra, kiểm tra

2. Về sự khác nhau giữa ngày lập và ngày ký, do hiện tại còn nhiều vướng mắc nên theo quan điểm của chúng tôi, ứng xử thận trọng thì nên thực hiện áp dụng cùng ngày. Nếu không được, áp dụng theo hướng vận dụng nghị định 123, kê khai theo ngày lập hóa đơn với cả bên bán và bên mua.

3. Đúng, bắt buộc phải xuất hóa đơn với cả cho vạy, mượn hoặc tiêu dùng nội bộ và hàng bán giá trị dưới 200.000 đồng

[/word_balloon] [word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Trong trường hợp hóa đơn điện tử có mã của cơ quan thuế mà muốn xuất hóa đơn vào thứ 7 hoặc chủ nhật thì có được không?[/word_balloon] [word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Hệ thống cấp mã của cơ quan thuế được tự động hóa, khi người bán gửi dữ liệu hóa đơn lên cơ quan thuế thì sẽ được cấp mã trong ngày. Do vậy việc xuất hóa đơn sẽ thực hiện được trong tất cả các ngày không phân biệt ngày nghỉ. Quý khách hàng tham khảo thêm tại : https://gonnapass.com/diem-moi-ve-hoa-don-dien-tu/[/word_balloon] [word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Công ty tôi bán hàng qua sàn thương mại Lazada, có đối chiếu các bên và hàng tháng Lazada có thanh toán các khoản khách hàng thanh toán và chuyển trả lại chúng tôi. Vậy chúng tôi phải xuất hóa đơn cho bên nào? Lazada hay khách hàng cá nhân đã mua hàng của chúng tôi?[/word_balloon] [word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Ở trường hợp này, Lazada đóng vai trò tương đương với đại lý bán hàng hưởng hoa hồng. Doanh thu bán hàng Lazada sẽ thu hộ và hoàn trả lại cho Doanh nghiệp. Vì vậy, người mua trực tiếp của doanh nghiệp vẫn là các khách hàng cá nhân nên cần xuất hóa đơn cho khách hàng.[/word_balloon] [word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Xuất hóa đơn ngoại tệ có phải ghi tỷ giá vào hóa đơn không?[/word_balloon] [word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] Tham khảo thêm tại

Căn cứ Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ:

+ Tại điểm c Khoản 13, Điều 10 quy định về đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ” như sau:

c) Đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ”.

“- Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán được ghi bằng ngoại tệ, đơn vị tiền tệ ghi tên ngoại tệ. Người bán đồng thời thể hiện trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.[/word_balloon]

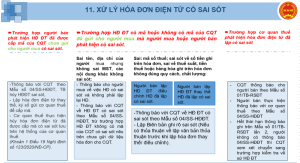

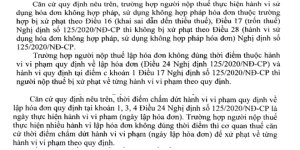

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Phạt chậm nộp đối với từng hóa đơn hay chỉ phạt theo lỗi?[/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Theo điều 5, Nghị định 125/2020/NĐ-CP

3. Tổ chức, cá nhân thực hiện nhiều hành vi vi phạm hành chính thì bị xử phạt về từng hành vi vi phạm, trừ các trường hợp sau:

…c) Trường hợp cùng một thời điểm người nộp thuế chậm nộp nhiều thông báo, báo cáo cùng loại về hóa đơn thì người nộp thuế bị xử phạt về một hành vi chậm nộp thông báo, báo cáo về hóa đơn có khung phạt tiền cao nhất trong số các hành vi đã thực hiện quy định tại Nghị định này và áp dụng tình tiết tăng nặng vi phạm nhiều lần… Ngoài ra, bạn tham khảo công văn 2768/TCT-PC ngày 26 tháng 7 năm 2021 đính kèm

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

2. Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

Điều 22. Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

4. Lưu trữ và bảo đảm tính toàn vẹn của toàn bộ hóa đơn điện tử; thực hiện các quy định pháp luật về bảo đảm an toàn, an ninh hệ thống dữ liệu điện tử.

Như vậy, trường hợp làm mất file XML, nếu không thể phục hồi có thể bị xem là hành vi làm mất hóa đơn[/word_balloon]

[word_balloon id=”5″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Theo thông tư 78 thì hóa đơn giấy sẽ không còn hiệu lực. Vậy những hóa đơn giấy bị bỏ sót chưa kê khai thì có còn được kê khai vào kỳ phát hiện sai sót không?[/word_balloon]

[word_balloon id=”2″ size=”M” position=”R” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”]Chào bạn, câu hỏi của bạn không nói rõ thời điểm lập hóa đơn giấy là khi nào, câu hỏi của bạn có 02 trường hợp xảy ra như sau:

Thông tư 78/2021/TT-BTC có hiệu lực từ 01/7/2022, tất cả hóa đơn giấy hết liệu lực (trừ hóa đơn giấy của cơ quan thuế)

– Hóa đơn giấy được lập trước 01/7/2022, thời điểm quy định cũ vẫn còn hiệu lực, hóa đơn giấy vẫn là hợp lệ, chính vì vậy nếu phát hiện bỏ sót hóa đơn chưa kê khai thì vẫn được kê khai vào kỳ phát hiện sai sót

– Hóa đơn giấy được lập sau 01/7/2022, thời điểm quy định cũ đã hết hiệu lực, hóa đơn giấy không hợp lệ, chính vì vậy không đủ điều kiện để kê khai.

Ngoài ra, sau 1/7/2022, vẫn tồn tại hóa đơn đặt in là hóa đơn giấy của cơ quan thuế.

Bạn tham khảo thêm tại : https://gonnapass.com/huong-dan-ke-khai-dieu-chinh-thue-gtgt/

[/word_balloon]Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________