Hạch toán và kê khai thuế xuất khẩu là hai hoạt động quan trọng trong quá trình xuất khẩu hàng hóa ra nước ngoài, liên quan đến việc ghi chép, tính toán và nộp thuế đúng quy định của pháp luật. Dưới đây là một số thông tin cơ bản về cả hai hoạt động này:

Nội dung bài viết

Tóm tắt cách tính thuế xuất khẩu

Thuế xuất khẩu là thuế thu trên giá trị hàng hóa xuất khẩu từ thị trường trong nước ra nước ngoài hoặc vào khu phi thuế quan, chủ yếu là tài nguyên thiên nhiên

Thuế xuất khẩu phải nộp = Doanh thu xuất khẩu x Thuế suất thuế xuất khẩu

Kê khai thuế xuất khẩu thực hiện sau khi đăng ký tờ khai hải quan và trước khi thông quan, có nghĩa là doanh nghiệp phải nộp thuế xuất khẩu thì hàng hóa mới được thông quan và xuất khẩu

. Giá tính thuế xuất khẩu là giá FOB (Free On Board) hoặc giá DAF (Delivery At Frontier), không bao gồm cước vận chuyển và phí bảo hiểm:

| Thuế xuất khẩu phải nộp | = | Doanh thu xuất khẩu | x | Thuế suất thuế xuất khẩu |

2/ Hạch toán thuế này

Thuế xuất khẩu là một khoản điều chỉnh giảm trực tiếp doanh thu, làm giảm chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ”, không ảnh hưởng đến các chỉ tiêu Giảm trừ doanh thu theo điều 52 Tài khoản 333 – Thông tư 200/2014/TT-BTC. Hạch toán thuế xuất khẩu có hai trường hợp:

3.3.2. Phương pháp kế toán

a) Kế toán thuế xuất khẩu phải nộp khi bán hàng hoá, cung cấp dịch vụ:

– Trường hợp tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ không bao gồm thuế xuất khẩu, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3333 – Thuế xuất nhập khẩu (chi tiết thuế XK).

– Trường hợp không tách ngay được thuế xuất khẩu phải nộp tại thời điểm giao dịch phát sinh, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ bao gồm cả thuế xuất khẩu. Định kỳ khi xác định số thuế xuất khẩu phải nộp, kế toán ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3333 – Thuế xuất nhập khẩu (chi tiết thuế XK)

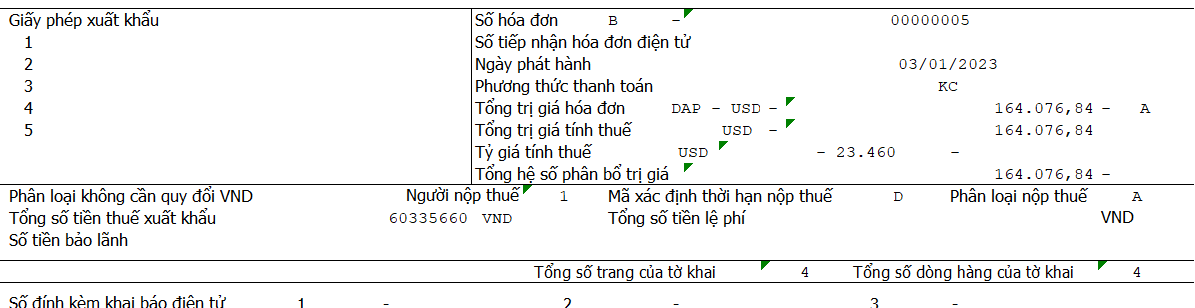

Ví dụ: Ngày 31/1:

- Xuất kho lô hàng bán với số tiền 164.076,84 USD; đủ điều kiện áp dụng thuế suất thuế GTGT 0%; thuế xuất khẩu phải nộp do cơ quan hải quan xác định là 60.335.660 VNĐ

- Tỷ giá tính thuế của cơ quan Hải quan là 23.460 VNĐ/USD; tỷ giá giao dịch thực tế (Tỷ giá bán chuyển khoản tại ngày này của NHTM là 23.500 VNĐ/USD)

Bút toán ghi nhận:

Nợ TK 131/Có TK 511: 3.795.470.080 VNĐ (164.076,84 x 23.500 – 60.335.660)

(Trong thực tế, công ty có thể hạch toán riêng phần thuế xuất khẩu để dễ theo dõi, khi đó có 03 bút toán là

Nợ TK 131:164.076,84 x 23.500 = 3.855.805.740 VNĐ

Có TK 511: 3.795.470.080

Có TK 3333: 60.335.660)

3/ Thuế xuất khẩu có tính vào chi phí được trừ không? Kê khai trên tờ khai thuế như thế nào?

Xem bài viết sau

Hạch toán và kê khai thuế xuất khẩu (Có ví dụ minh họa) – Export Tax Accounting

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________

Gia nhập Manabox từ 2017 và hiện đang đảm nhận vai trò làm Giám đốc vận hành, với mong muốn chia sẻ kiến thức của bản thân, Việt Anh sẽ cung cấp những bài viết chất lượng nhất đến độc giả cả về phương diện tình huống thực tiễn và cả góc độ quy định pháp lý.