kiểm tra thuế, Thanh tra

Cần làm gì khi không đồng ý với kết quả kiểm tra, thanh tra thuế

Người nộp thuế cần làm gì khi không đồng ý với kết quả kiểm tra thuế? Người nộp thuế cần lưu ý, việc không ký biên bản kiểm tra có thể dẫn đến việc người nộp thuế không có cơ hội giải trình, đối thoại với cơ quan thuế về các nội dung kiểm tra.

Nội dung bài viết

Các bước cần thực hiện

Sau đây là một số lưu ý cho người nộp thuế khi không đồng ý với kết quả kiểm tra:

- Người nộp thuế nhận biên bản và cần yêu cầu cơ quan thuế giải thích rõ các nội dung không đồng ý trong biên bản kiểm tra thuế

- Người nộp thuế cần đọc kỹ biên bản kiểm tra và ghi rõ ý kiến bảo lưu của mình vào biên bản kiểm tra thuế

- Khiếu nại, khởi kiện và yêu cầu bồi thường thiệt hại theo quy định của pháp luật.

- Tố cáo hành vi vi phạm pháp luật trong quá trình kiểm tra thuế

Nếu không ký biên bản?

Việc không ký biên bản kiểm tra có thể dẫn đến việc người nộp thuế không có cơ hội giải trình, đối thoại với cơ quan thuế về các nội dung kiểm tra.

- Nếu người nộp thuế không ký biên bản kiểm tra thì cơ quan thuế vẫn có quyền lập biên bản kiểm tra ghi nhận các nội dung kiểm tra, kết quả kiểm tra trên cơ sở đó ban hành kết luận, quyết định xử lý theo quy định. Đồng thời, người nộp thuế còn phải bị xử lý hành vi vi phạm hành chính.

- Nếu người nộp thuế không chấp hành ký biên bản vi phạm hành chính thì cơ quan thuế sẽ mời người làm chứng hoặc chính quyền địa phương xác nhận vào biên bản theo quy định Luật xử phạt vi phạm hành chính và ban hành quyết định xử phạt. Quyết định xử lý vi phạm hành chính về thuế được gửi cho người nộp thuế theo quy định pháp luật.

- Trong trường hợp người nộp thuế không chấp hành quyết định xử lý vi phạm hành chính về thuế, cơ quan thuế sẽ thực hiện các biện pháp cưỡng chế thi hành quyết định xử lý vi phạm hành chính về thuế theo quy định pháp luật.

Cơ sở pháp lý

- Theo khoản 1, Điều 58 của Luật Xử lý vi phạm hành chính 2012, được sửa đổi năm 2020, quy định: “Khi phát hiện hành vi vi phạm hành chính thuộc lĩnh vực quản lý của mình, người có thẩm quyền đang thi hành công vụ phải kịp thời lập biên bản vi phạm hành chính, trừ trường hợp xử phạt không lập biên bản quy định tại khoản 1 Điều 56 của Luật này”.

- Đồng thời, tại khoản 4, Điều 58 của Luật Xử lý vi phạm hành chính 2012, được sửa đổi năm 2020, quy định: “Biên bản vi phạm hành chính phải được lập thành ít nhất 02 bản, phải được người lập biên bản và người vi phạm hoặc đại diện tổ chức vi phạm ký, trừ trường hợp biên bản được lập theo quy định tại khoản 7 Điều này”…Trường hợp người vi phạm, đại diện tổ chức vi phạm không ký vào biên bản thì biên bản phải có chữ ký của đại diện chính quyền cấp xã nơi xảy ra vi phạm hoặc của ít nhất 01 người chứng kiến xác nhận việc cá nhân, tổ chức vi phạm không ký vào biên bản; trường hợp không có chữ ký của đại diện chính quyền cấp xã hoặc của người chứng kiến thì phải ghi rõ lý do vào biên bản”.

- Quy định này, được hướng dẫn tại điểm b, khoản 5, Điều 12 của Nghị định 118/2021/NĐ-CP quy định chi tiết một số điều và biện pháp thi hành Luật Xử lý vi phạm hành chính, có hiệu lực thi hành từ ngày 01/01/2022, cụ thể: “Trường hợp người vi phạm, đại diện tổ chức vi phạm không có mặt tại nơi vi phạm hoặc cố tình trốn tránh hoặc vì lý do khách quan mà không ký, điểm chỉ vào biên bản hoặc có mặt nhưng từ chối ký, điểm chỉ vào biên bản hoặc trường hợp không xác định được đối tượng vi phạm hành chính, thì biên bản phải có chữ ký của đại diện chính quyền cấp xã nơi xảy ra vi phạm hoặc của ít nhất một người chứng kiến xác nhận việc cá nhân, tổ chức vi phạm không ký vào biên bản; trường hợp không có chữ ký của đại diện chính quyền cấp xã hoặc của người chứng kiến, thì phải ghi rõ lý do vào biên bản”.

- Khoản 1 Điều 111 Luật Quản lý thuế năm 2019: “1. Người nộp thuế có các quyền sau đây:

a) Từ chối việc kiểm tra khi không có quyết định kiểm tra thuế;

b) Từ chối cung cấp thông tin, tài liệu không liên quan đến nội dung kiểm tra thuế; thông tin, tài liệu thuộc bí mật nhà nước, trừ trường hợp pháp luật có quy định khác;

c) Nhận biên bản kiểm tra thuế và yêu cầu giải thích nội dung biên bản kiểm tra thuế;

d) Bảo lưu ý kiến trong biên bản kiểm tra thuế;

đ) Khiếu nại, khởi kiện và yêu cầu bồi thường thiệt hại theo quy định của pháp luật;

e) Tố cáo hành vi vi phạm pháp luật trong quá trình kiểm tra thuế.”

- Theo quy định tại khoản 2 Điều 111 Luật Quản lý thuế năm 2019 quy định:

“2. Người nộp thuế có các nghĩa vụ sau đây:

a) Chấp hành quyết định kiểm tra thuế của cơ quan quản lý thuế;

b) Cung cấp kịp thời, đầy đủ, chính xác các thông tin, tài liệu liên quan đến nội dung kiểm tra theo yêu cầu của đoàn kiểm tra thuế; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực của thông tin, tài liệu đã cung cấp;

c) Ký biên bản kiểm tra thuế trong thời hạn 05 ngày làm việc kể từ ngày kết thúc kiểm tra;

d) Chấp hành kiến nghị tại biên bản kiểm tra thuế, kết luận, quyết định xử lý kết quả kiểm tra thuế.”

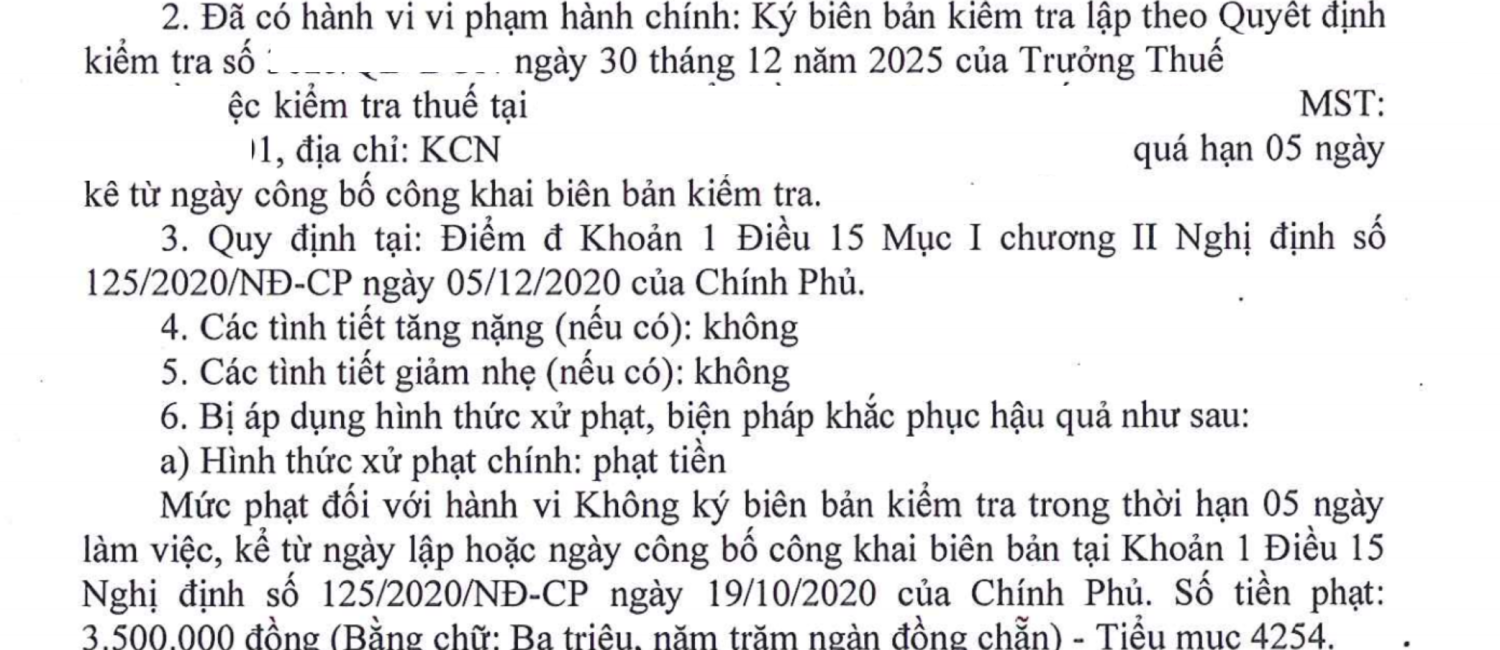

- Theo quy định tại điểm đ, khoản 1 Điều 15 Nghị định 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn quy định:

“1. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau đây:…đ) Không ký biên bản kiểm tra, thanh tra thuế trong thời hạn 05 ngày làm việc, kể từ ngày lập hoặc ngày công bố công khai biên bản.”

Cụ thể, tại tiết c, điểm 2.2, Mục III, Phần II Quyết định số 970/QĐ-TCTngày 14/7/2023 của Tổng cục Thuế ban hành quy trình kiểm tra thuế quy định như sau:

“Trường hợp hết thời hạn 05 (năm) ngày làm việc kể từ ngày công khai dự thảo biên bản kiểm tra thuế người nộp thuế không ký biên bản kiểm tra thuế thì Trưởng đoàn kiểm tra phải lập biên bản vi phạm hành chính về việc không ký biên bản kiểm tra (theo quy định của Nghị định xử phạt vi phạm hành chính về thuế, hóa đơn), báo cáo Lãnh đạo bộ phận kiểm tra thuế để báo cáo Người có thẩm quyền ban hành Quyết định xử phạt vi phạm hành chính theo quy định, đồng thời yêu cầu người nộp thuế ký biên bản kiểm tra.”

Kinh nghiệm thanh tra, kiểm tra Thuế – Tax Inspection Webinar

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________