Tin tức

Nhà cung cấp không gửi hóa đơn, xử lý như thế nào?

Khi phát sinh giao dịch mua bán, nhà cung cấp sẽ có trách nhiệm gửi hóa đơn cho người mua. Tuy nhiên, trong một số trường hợp nhà cung cấp chây ì không gửi hóa đơn hoặc gửi hóa đơn nhưng bị lỗi, thì người mua hàng sẽ xử lý như thế nào?

Việc không nhận được hóa đơn, có thể phân loại thành một số trường hợp như sau:

- TH1: Nhà cung cấp không thực hiện xuất hóa đơn, hoặc thực hiện xuất hóa đơn nhưng không gửi cho Cơ quan thuế, không gửi cho người mua.

- TH2: Nhà cung cấp đã thực hiện xuất hóa đơn đã gửi cho Cơ quan thuế, không gửi cho người mua hoặc đã gửi nhưng bị lỗi

Nội dung bài viết

- 1 TH1: Nhà cung cấp không thực hiện xuất hóa đơn, hoặc thực hiện xuất hóa đơn nhưng không gửi cho Cơ quan thuế, không gửi cho người mua

- 2 TH 2: Nhà cung cấp đã thực hiện xuất hóa đơn đã gửi cho Cơ quan thuế, không gửi cho người mua hoặc đã gửi nhưng bị lỗi

- 3 Hướng dẫn tra cứu và lưu trữ hóa đơn điện tử

TH1: Nhà cung cấp không thực hiện xuất hóa đơn, hoặc thực hiện xuất hóa đơn nhưng không gửi cho Cơ quan thuế, không gửi cho người mua

Trong trường hợp này, theo khoản 5, điều 24, NĐ 125/2020/NĐ-CP; điều 30, NĐ 125/2020/NĐ-CP, việc không thực hiện xuất hóa đơn hoặc đã thực hiện xuất hóa đơn nhưng không gửi cho Cơ quan thuế và người mua có thể bị xử phạt từ 20 – 40 triệu đồng và bắt buộc phải xuất hoá đơn.

Do vậy trong trường hợp người mua phát hiện nhà cung cấp không thực hiện xuất hóa đơn hoặc thực hiện xuất hóa đơn nhưng không gửi cho Cơ quan thuế và người mua, thì có thể ứng xử:

- Yêu cầu Nhà cung cấp phải thực hiện xuất hóa đơn và cung cấp lại cho người mua

- Tố cáo hành vi vi phạm trên của Nhà cung cấp đến Cơ quan thuế, khi đó, có thể bắt buộc người bán phải xuất hóa đơn.

- Lưu ý bổ sung về nghĩa vụ gửi hóa đơn trong hợp đồng giao kết; người mua cũng có quyền kiện người bán để bắt buộc người bán phải thực hiện xuất hóa đơn.

TH 2: Nhà cung cấp đã thực hiện xuất hóa đơn đã gửi cho Cơ quan thuế, không gửi cho người mua hoặc đã gửi nhưng bị lỗi

Theo điều 58, NĐ 98/2020/NĐ-CP, trường hợp Nhà cung cấp không gửi hóa đơn cho người mua thì có thể bị phạt từ 200.000 – 50.000.000 VND. Do vậy trong trường hợp này, người mua có thể tiếp tục yêu cầu nhà cung cấp gửi hóa đơn hoặc tố cáo hành vi vi phạm/ khởi kiện để buộc người bán phải hoàn thành nghĩa vụ gửi hóa đơn.

Ngoài ra, do hiện tại đã bắt buộc sử dụng hóa đơn điện tử trong quá trình giao dịch, người mua có thể thực hiện tra cứu hóa đơn điện tử qua trang hoadondientu.gdt.gov.vn và tải hóa đơn về lưu trữ tại công ty để sử dụng là chứng từ hợp pháp, hợp lệ khi Cơ quan thuế yêu cầu. Đồng thời, hóa đơn điện tử tra cứu từ trang hoadondientu.gdt.gov.vn cũng vẫn được coi là có đầy đủ giá trị pháp lý nếu đáp ứng đầy đủ các tiêu chí, nội dung của hóa đơn điện từ.

Về việc lưu trữ hóa đơn điện tử, công ty cần lưu trữ hóa đơn điện tử dưới dạng hóa đơn điện tử dạng điện tử (.xml) để phục vụ cho việc tra cứu và cung cấp cho Cơ quan thuế khi có yêu cầu. Công ty có thể sử dụng hóa đơn dưới dạng pdf tra cứu từ trang hoadondientu.gdt.gov.vn để ghi sổ sách kế toán, do đây là nguồn dữ liệu chính thống đã được kiểm duyệt.

Tuy nhiên, cần lưu ý kiểm tra lại hình thức, nội dung của hóa đơn tải xuống xem có đầy đủ các tiêu chí, nội dung theo quy định của hóa đơn điện tử, đảm bảo tính hợp lệ, hợp pháp của hóa đơn điện tử.

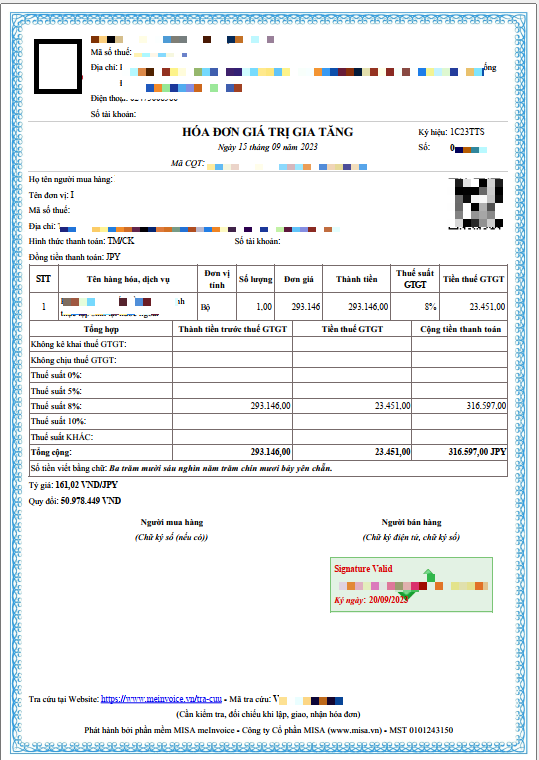

Manabox Việt Nam xin gửi hình ảnh ví dụ về hóa đơn tải về từ trang hoadondientu.gdt.gov.vn và hóa đơn nhận được từ nhà cung cấp dưới đây để mọi người tham khảo so sánh:

- Hóa đơn tải về từ trang hoadondientu.gdt.gov.vn

2. Hóa đơn nhận được từ nhà cung cấp

Trên đây là một trong các cách để có thể nhận được hóa đơn điện tử mặc dù nhà cung cấp không gửi hóa đơn, mọi người có thể tham khảo áp dụng.

Hướng dẫn tra cứu và lưu trữ hóa đơn điện tử

Manabox VN xin gửi lại mọi người cách tra cứu hóa đơn điện tử trong bài viết dưới đây để mọi người tham khảo:

Đối tượng có thể sử dụng cổng thông tin hóa đơn điện tử https://hoadondientu.gdt.gov.vn để tra cứu hóa đơn đó là các tổ chức, cá nhân đã đăng ký sử dụng HĐĐT theo Thông tư 78.

Cụ thể là những đối tượng đã được cơ quan thuế gửi thông báo “Chấp nhận” cho áp dụng sử dụng hóa đơn điện tử theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP.

Sau khi được Chấp nhận, người nộp thuế sẽ được cấp tài khoản để truy cập Cổng thông tin hóa đơn điện tử của Tổng cục thuế tại website https://hoadondientu.gdt.gov.vn.

Bước 1: Đăng nhập theo thông tin tài khoản đã được Cơ quan thuế cấp.

Bước 2: chọn chức năng “Tra cứu” => “Tra cứu hóa đơn”.

Bước 3: Chọn “Tra cứu HĐĐT bán ra/ mua vào”. Tại đây, màn hình sẽ hiển thị toàn bộ hóa đơn đã áp dụng Thông tư 78 và NĐ 123.

Để xem thông tin hóa đơn, chọn “Tìm kiếm” => Click vào hóa đơn muốn xem để thực hiện các chức năng: Xem, In, Xuất excel, Xuất XML

Trên đây là hướng dẫn cách tra cứu hóa đơn mua vào và hóa đơn bán ra. Người mua và người bán cần nắm vững các cách này để kiểm tra tính minh bạch của hoá đơn khi cần.

Tra cứu dữ liệu hóa đơn đầu ra, đầu vào từ Website Tổng Cục thuế

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________