Tin tức

Chính sách đối với chứng chỉ giảm phát thải

Chính sách thuế với chứng chỉ giảm phát thải (CCGPT) được áp dụng như thế nào? Cùng Manabox tìm hiểu qua nội dung dưới đấy.

Nội dung bài viết

Chứng chỉ giảm phát thải là gì ?

Chứng chỉ giảm phát thải (Certified Emissions Reduction – CERs) được Liên Hiệp Quốc cấp cho các quốc gia thành viên để ngăn chặn một tấn khí thải carbon dioxide. Chúng thường được cấp cho các quốc gia thành viên cho các dự án giảm thiểu khí nhà kính thông qua việc sử dụng Cơ chế phát triển sạch (Clean Development Mechanisms -CDM).

Chính sách thuế đối với CERs

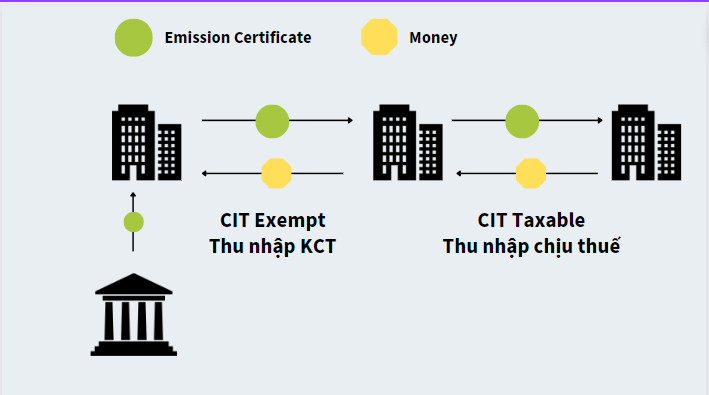

Thuế GTGT

Theo hướng dẫn tại Thông tư 219/2013/TT-BTC hướng dẫn Nghị định 209/2013/NĐ-CP, khoản thu từ chuyển nhượng quyền phát thải không phải kê khai, tính nộp thuế GTGT. Do đó, công ty không thực hiện xuất hóa đơn GTGT mà lập phiếu thu cho khoản thu từ chuyển nhượng các chứng chỉ phát thải.

Thuế TNDN

Với thuế TNDN, thông tư 78/2014/TT-BTC quy định: “Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải (CERs) lần đầu của doanh nghiệp được cấp chứng chỉ giảm phát thải; các lần chuyển nhượng tiếp theo nộp thuế thu nhập doanh nghiệp theo quy định.”

Như vây, với doanh nghiệp được cơ quan quản lý cấp CCGPT, doanh thu từ việc chuyển nhượng được miễn thuế TNDN. Còn đối với các doanh nghiệp thực hiện thương mại hóa các chứng chỉ này, thu nhập từ việc chuyển nhượng được xác định là thu nhập chịu thuế.

Có thể thấy, tồn tại rủi ro trong xác định chi phí tính thuế và lợi nhuận tính thuế khi mà giao dịch chuyển nhượng lần đầu không có hóa đơn theo hướng dẫn về điều kiện xác định chi phí được trừ tại Thông tư.

Chính sách đối với chứng chỉ giảm phát thải tại Việt Nam

Hiện nay tại Việt Nam, chính sách với CCGPT đang được xây dựng, thí điểm. Ngày 28 tháng 12 năm 2022, Chính phủ ban hành Nghị định 107/2022/NĐ-CP thực hiện thí điểm chuyển nhượng kết quả giảm phát thải từ rừng tự nhiên thuộc vùng Bắc Trung Bộ.

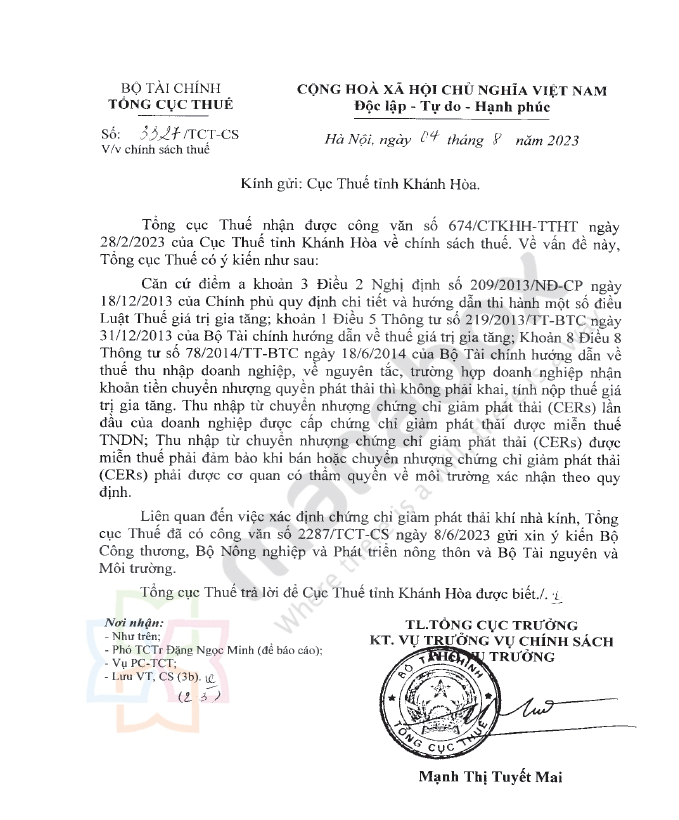

Tham khảo công văn số 3327/TCT-CS ngày 04/08/2023 của Tổng cục thuế

Căn cứ điểm a khoản 3 Điều 2 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng; khoản 1 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng; Khoản 8 Điều 8 Thông tư số 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp, về nguyên tắc, trường hợp doanh nghiệp nhận khoản tiền chuyển nhượng quyền phát thải thì không phải khai, tính nộp thuế giá trị gia tăng. Thu nhập từ chuyển nhượng CCGPT (CERs) lần đầu của doanh nghiệp được cấp chứng chỉ giảm phát thải được miễn thuế TNDN; Thu nhập từ chuyển nhượng CCGPT (CERs) được miễn thuế phải đảm bảo khi bán hoặc chuyển nhượng CCGPT (CERs) phải được cơ quan có thẩm quyền về môi trường xác nhận theo quy định.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________