Kế toán

Giá trị còn lại của TSCĐ bị hỏng hoặc thanh lý có được tính là chi phí được trừ?

Nội dung bài viết

Xác định Chi phi được trừ

Tài sản cố định bị mất mát, hư hỏng hoặc TSCĐ lạc hậu không sử dụng được, cần thanh lý là các tình huống hay xảy ra trong doanh nghiệp. Tuy nhiên, giá trị còn lại của các TSCĐ này có được tính là chi phí được trừ không?

Đối với TSCĐ mất mát, hư hỏng không thể sửa chữa, khắc phục

Theo điều 9, TT 45/2013/TT-BTC, TSCĐ chưa khấu hao hết bị mất, bị hư hỏng mà không thể sửa chữa, khắc phục được, doanh nghiệp xác định nguyên nhân, trách nhiệm bồi thường của tập thể, cá nhân gây ra. Chênh lệch giữa giá trị còn lại của tài sản với tiền bồi thường của tổ chức, cá nhân gây ra, tiền bồi thường của cơ quan bảo hiểm và giá trị thu hồi được (nếu có), doanh nghiệp dùng Quỹ dự phòng tài chính để bù đắp. Trường hợp Quỹ dự phòng tài chính không đủ bù đắp, thì phần chênh lệch thiếu doanh nghiệp được tính vào chi phí hợp lý của doanh nghiệp khi xác định thuế thu nhập doanh nghiệp.

Do vậy, giá trị còn lại của TSCĐ chưa khấu hao hết bị mất, hư hỏng không thể sửa chữa, khắc phục được vẫn có thể tính là chi phí được trừ.

Đối với TSCĐ lạc hậu, cần thanh lý:

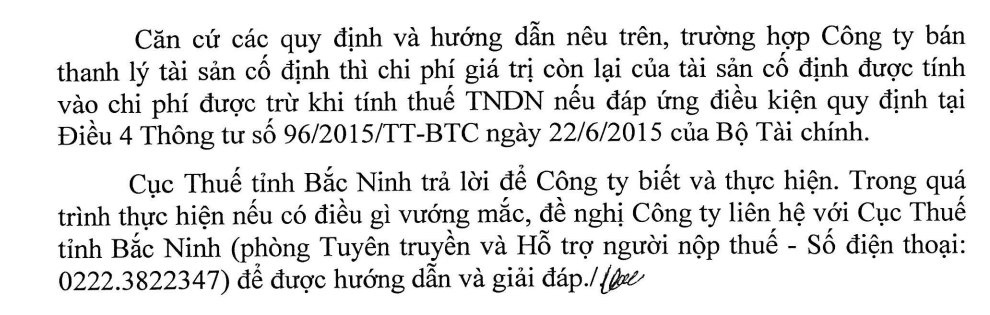

Hiện nay, chưa có quy định cụ thể chi phí lỗ từ thanh lý TSCĐ. Do vậy, có thể còn rủi ro cho rằng giá trị còn lại của TSCĐ không được tính là chi phí được trừ. Tuy nhiên, theo quan điểm của cục thuế tỉnh Bắc Ninh, CV số 215/CTBNI-TTHT, thì chi phí này sẽ vẫn được trừ bình thường nếu đủ hồ sơ chứng minh.

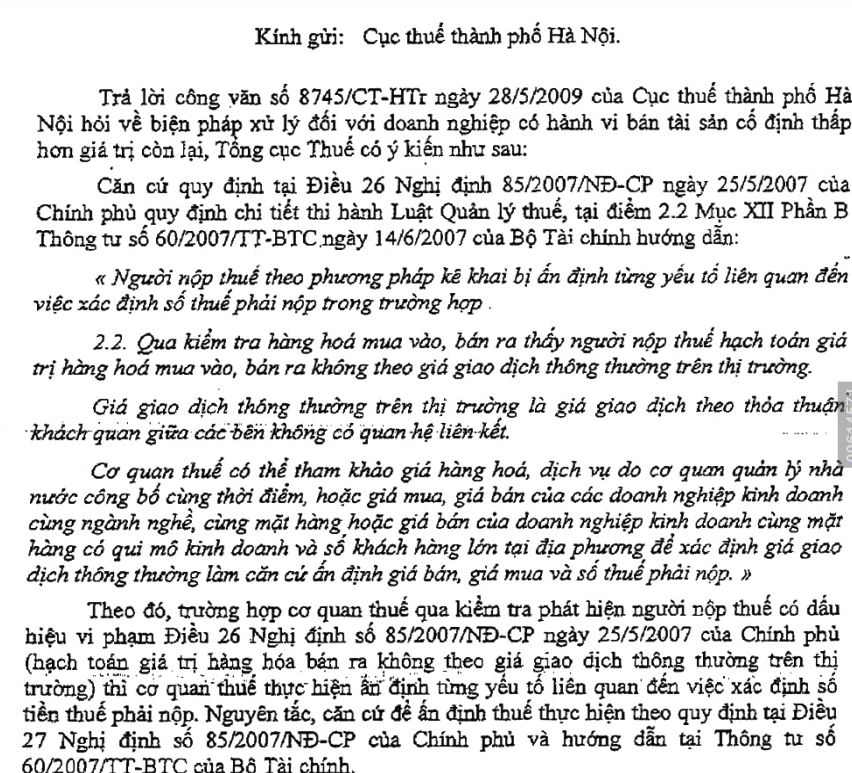

Đồng thời, việc thanh lý TSCĐ còn rủi ro bị ấn định thuế trong trường hợp xác định giá bán quá thấp, không tuân theo giá trị thị trường. Quan điểm này thể hiện trong CV số 3110/TCT-CS của Tổng Cục Thuế năm 2009.

Hồ sơ bổ sung

- Biên bản thẩm định TSCĐ về tình trạng hư hỏng, mất mát, lạc hậu và phương án giải quyết

- Hồ sơ chứng minh TSCĐ mất mát, hư hỏng, lạc hậu

- Trường hợp thanh lý TSCĐ:

- Biên bản thành lập Hội đồng thanh lý TSCĐ; Quyết định thanh lý TSCĐ; Hợp đồng mua bán TSCĐ; Hóa đơn…

- Hồ sơ thể hiện giá thị trường tại thời điểm bán để bổ sung thêm cơ sở xác định giá theo giao dịch thị trường, ví dụ như các trao đổi thỏa thuận với các bên để xác định bên mua sẵn sàng trả giá cao nhất…

Bài viết tham khảo