Hành chính nhân sự, Thuế TNCN, Thuế TNDN

Giảm trừ bảo hiểm đã nộp tại nước ngoài và giảm trừ hỗ trợ nuôi con (Childcare)

Bài viết hướng dẫn chính sách thuế TNCN với khoản giảm trừ bảo hiểm đã nộp tại nước ngoài – Oversea Insurance deducted for PIT calculation? Thông thường trên bảng lương tại nước ngoài, ví dụ, tại Nhật Bản, cá nhân đã đóng nộp một số khoản bảo hiểm bắt buộc theo pháp luật Nhật Bản

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Mới: Giảm trừ Khoản ChildCare

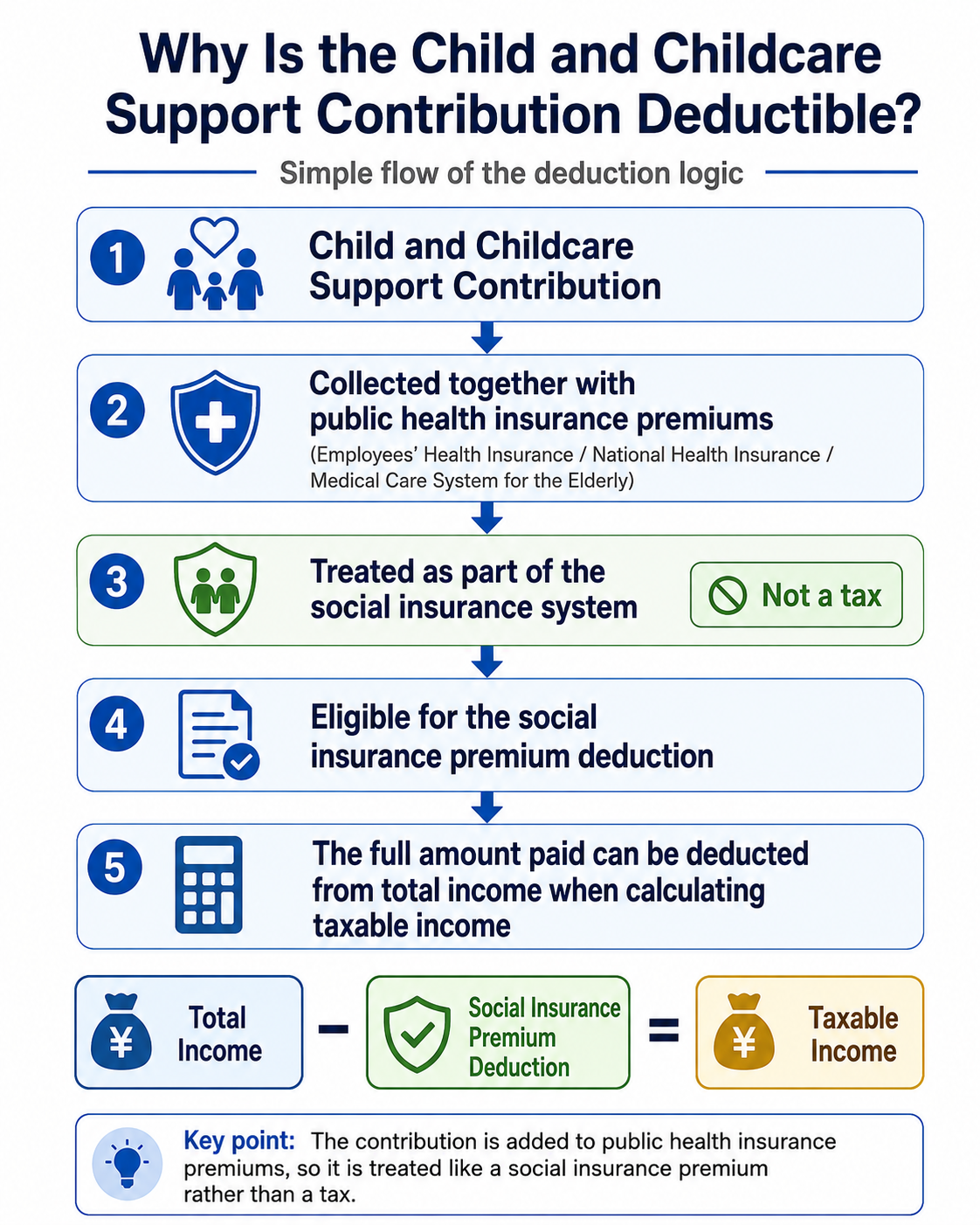

Khoản Child and Childcare Support Contribution / 子ども・子育て支援金 có thể được xử lý như khoản đóng bảo hiểm xã hội và được khấu trừ khỏi thu nhập chịu thuế theo cơ chế social insurance premium deduction của Nhật Bản. Theo National Tax Agency, nếu người nộp thuế đã trả khoản social insurance premium cho bản thân hoặc người thân cùng sinh kế, khoản đó được hưởng social insurance premium deduction. Mức khấu trừ là toàn bộ số tiền thực tế đã trả trong năm hoặc số tiền bị trừ từ lương / lương hưu công.

Do đó, khoản Child and Childcare Support Contribution được thu cùng hệ thống bảo hiểm y tế công và Children and Families Agency giải thích khoản này là social insurance premium. NTA quy định social insurance premium deduction áp dụng cho các khoản bảo hiểm xã hội, bao gồm health insurance, national health insurance, medical care system for elderly, v.v. Vì vậy, phần cá nhân phải chịu của khoản này nên được xử lý như khoản bảo hiểm xã hội được khấu trừ toàn bộ khỏi thu nhập chịu thuế.

| Nội dung | Tóm tắt |

|---|---|

| Tên制度 | Child and Childcare Support Contribution System / 子ども・子育て支援金制度 |

| Thời điểm áp dụng |

Từ khoản bảo hiểm tháng 4/2026, thường bị trừ vào lương tháng 5/2026 đối với người lao động tham gia employee health insurance. (CFA Nhật Bản)

Về cơ bản, doanh nghiệp chịu một nửa và cá nhân chịu một nửa. |

| Cách thu | Thu cùng với phí bảo hiểm y tế công như employee health insurance, National Health Insurance, hoặc hệ thống y tế cho người từ 75 tuổi trở lên. (こども家庭庁) |

| Mục đích sử dụng | Dùng để tài trợ các chính sách hỗ trợ trẻ em và nuôi dạy trẻ, như mở rộng trợ cấp trẻ em, hỗ trợ thai phụ, chế độ daycare, hỗ trợ nghỉ chăm con. (CFA Nhật Bản) |

Hướng dẫn của Tổng Cục thuế

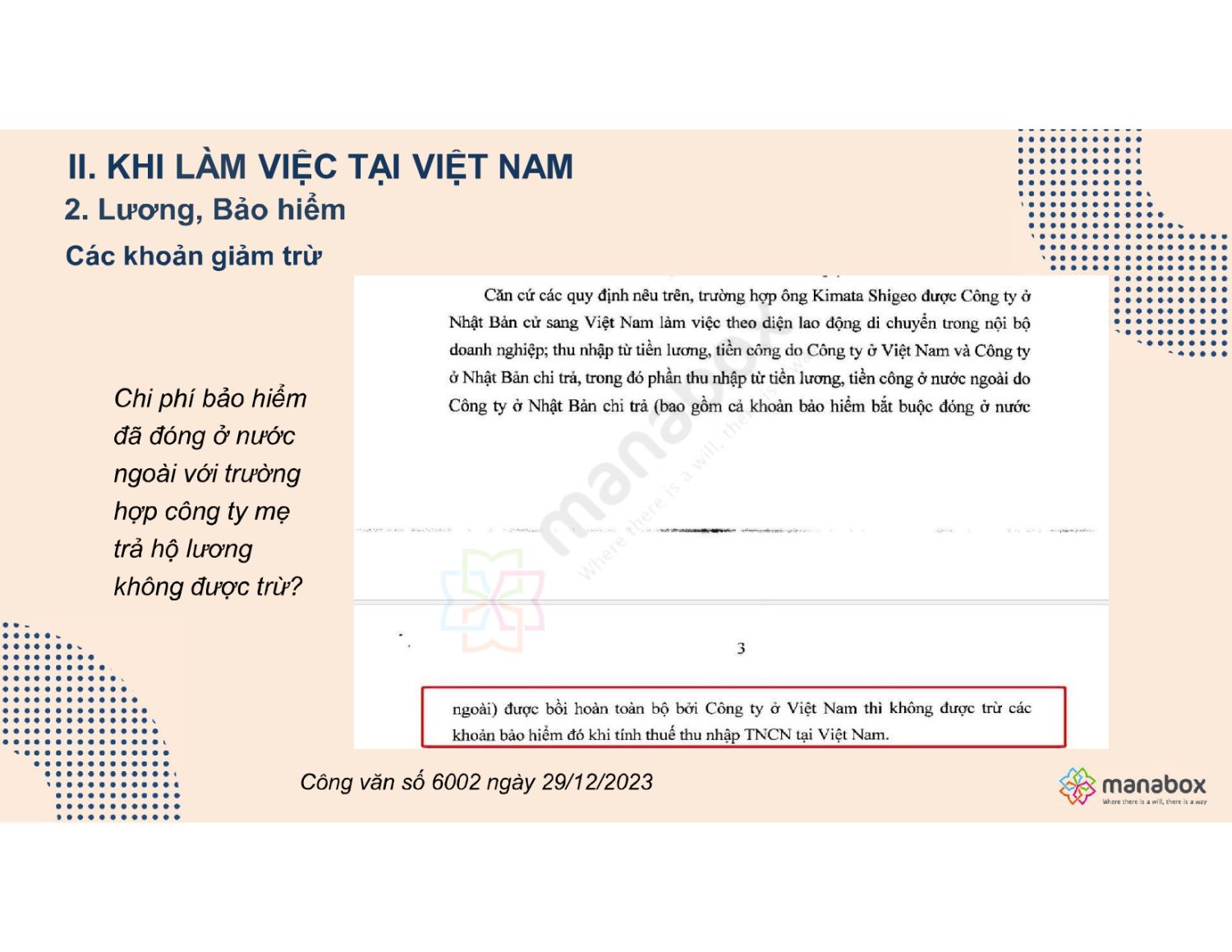

Tổng Cục thuế có công văn 6002/TCT-DNNCN và

Căn cứ các quy định nêu trên, trường hợp ông Kimata Shigeo được Công ty ở Nhật Bản cử sang Việt Nam làm việc theo diện lao động di chuyển trong nội bộ doanh nghiệp; thu nhập từ tiền lương, tiền công do Công ty ở Việt Nam và Công ty ở Nhật Bản chi trả, trong đó phần thu nhập từ tiền lương, tiền công ở nước ngoài do Công ty ở Nhật Bản chi trả (bao gồm cả khoản bảo hiểm bắt buộc đóng ở nước ngoài) được bồi hoàn toàn bộ bởi Công ty ở Việt Nam thì không được trừ các khoản bảo hiểm đó khi tính thuế thu nhập TNCN tại Việt Nam.

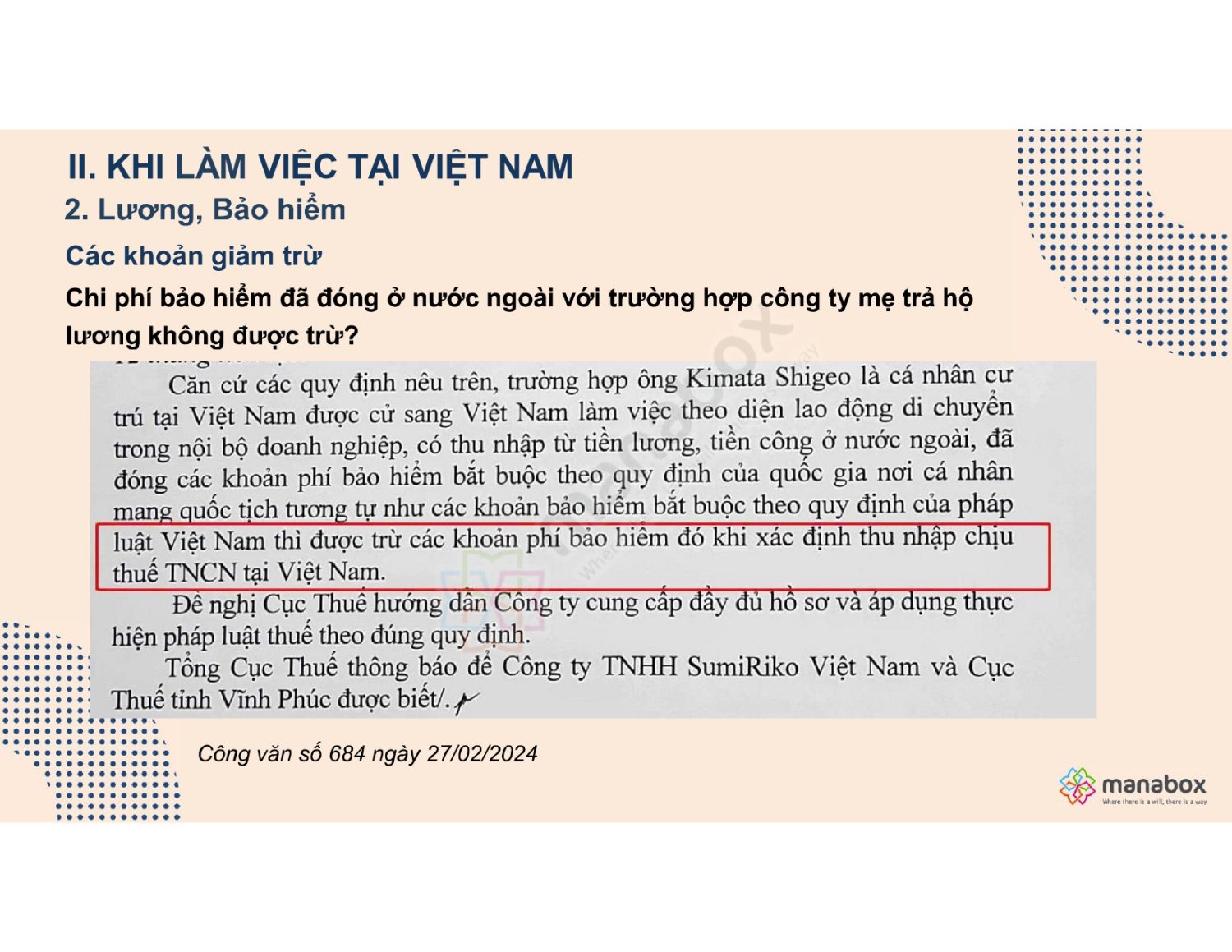

Công văn 684/TCT-DNNCN

Căn cứ các quy định nêu trên, trường hợp ông Kimata Shigeo là cá nhân cư trú tại Việt Nam được cử sang Việt Nam làm việc theo diện lao động di chuyển trong nội bộ doanh nghiệp, có thu nhập từ tiền lương, tiền công ở nước ngoài, đã đóng các khoản phí bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân mang quốc tịch tương tự như các khoản bảo hiểm bắt buộc theo quy định của pháp luật Việt Nam thì được trừ các khoản phí bảo hiểm đó khi xác định thu nhập chịu thuế TNCN tại Việt Nam.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________