Kinh doanh, Tin tức

Tìm hiểu báo cáo Tình hình thực hiện vay, trả nợ nước ngoài

Báo cáo tình hình thực hiện vay, trả nợ nước ngoài là báo cáo thường gặp đối với các doanh nghiệp có vốn đầu tư nước ngoài, khi phát sinh các khoản vay với công ty mẹ, các tổ chức tài chính nước ngoài. Cùng Manabox tìm hiểu về “Báo cáo Tình hình thực hiện vay, trả nợ nước ngoài ngắn hạn không được chính phủ bảo lãnh”

Nội dung bài viết

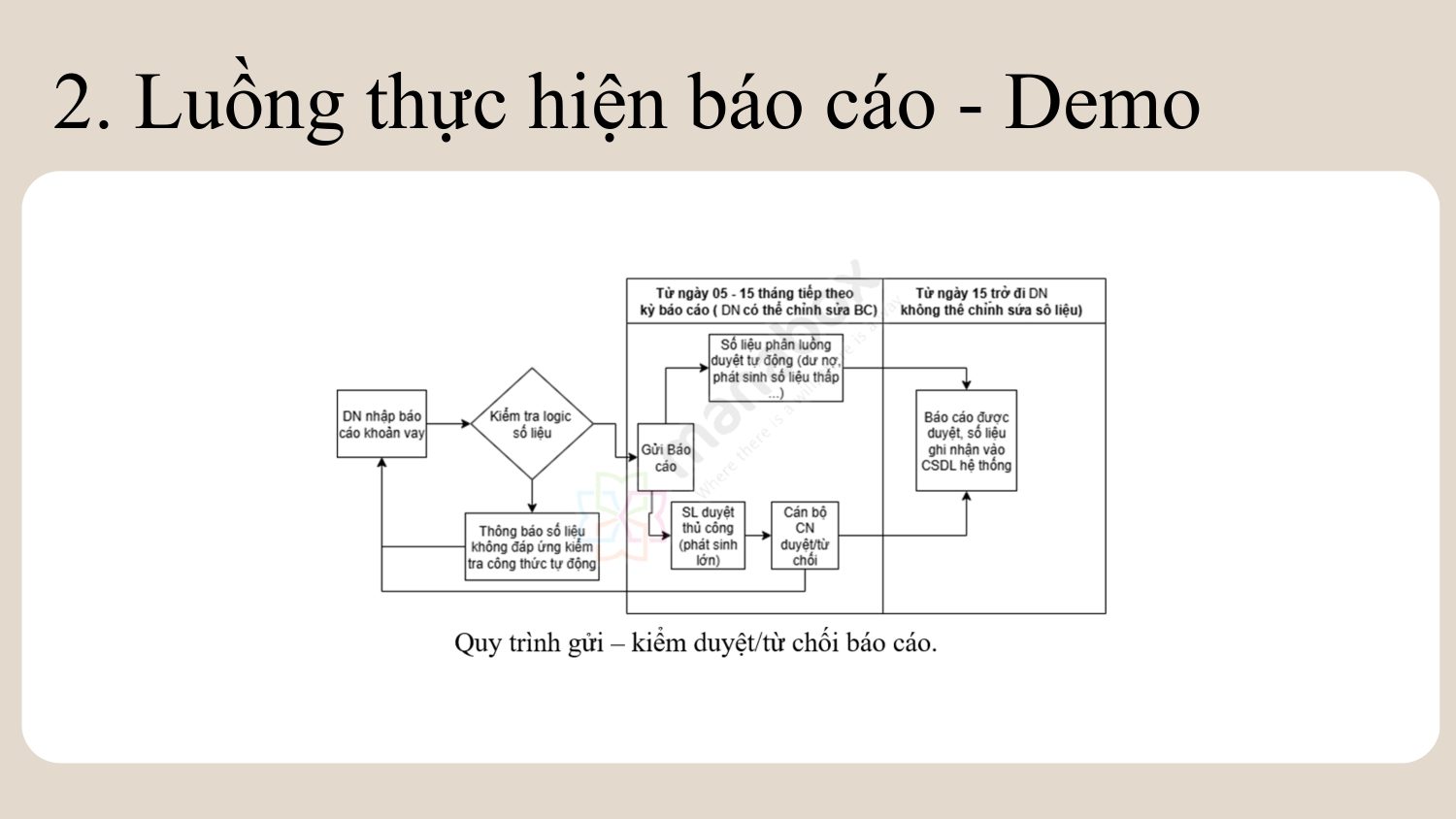

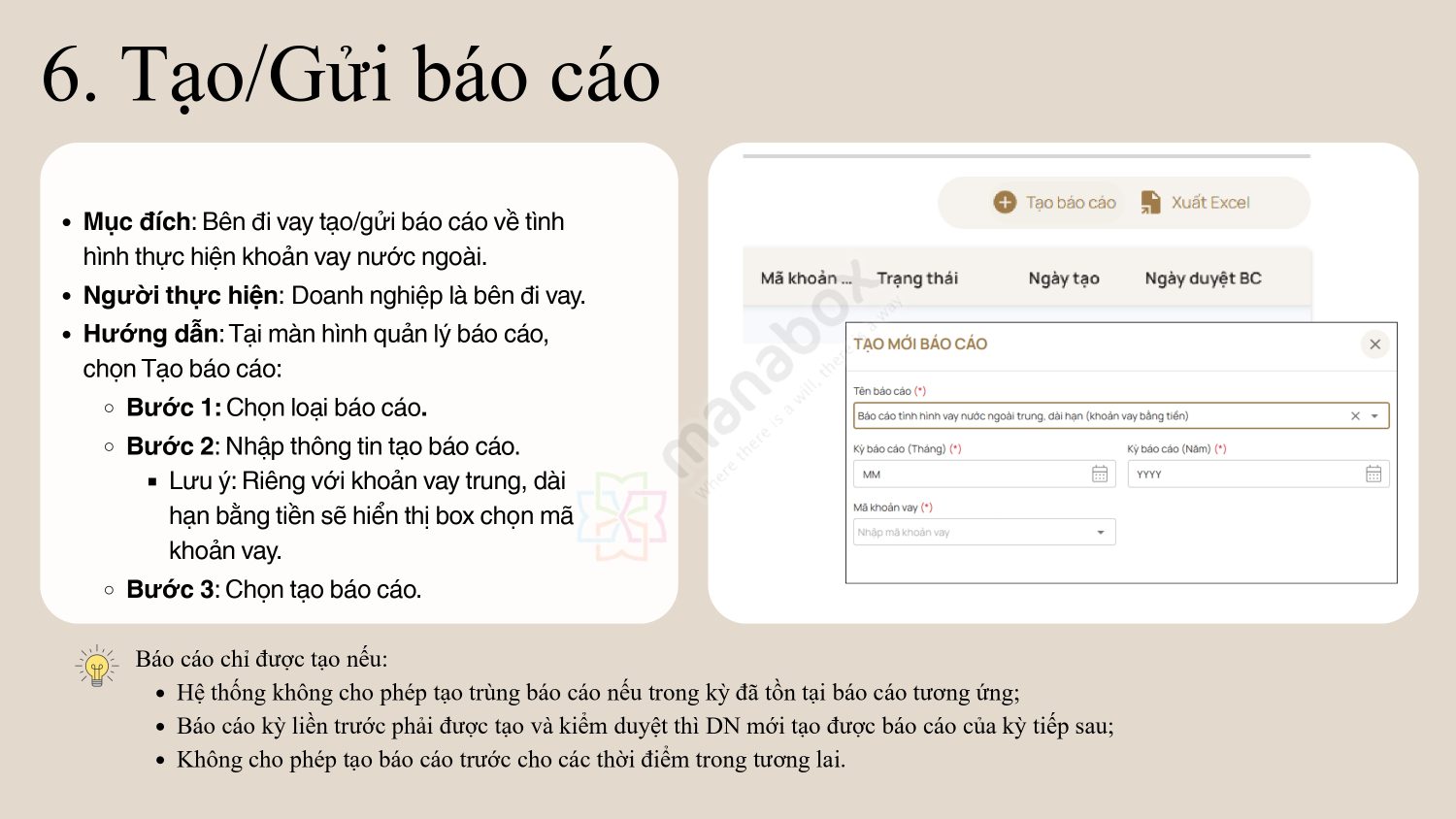

Các bước thực hiện báo cáo

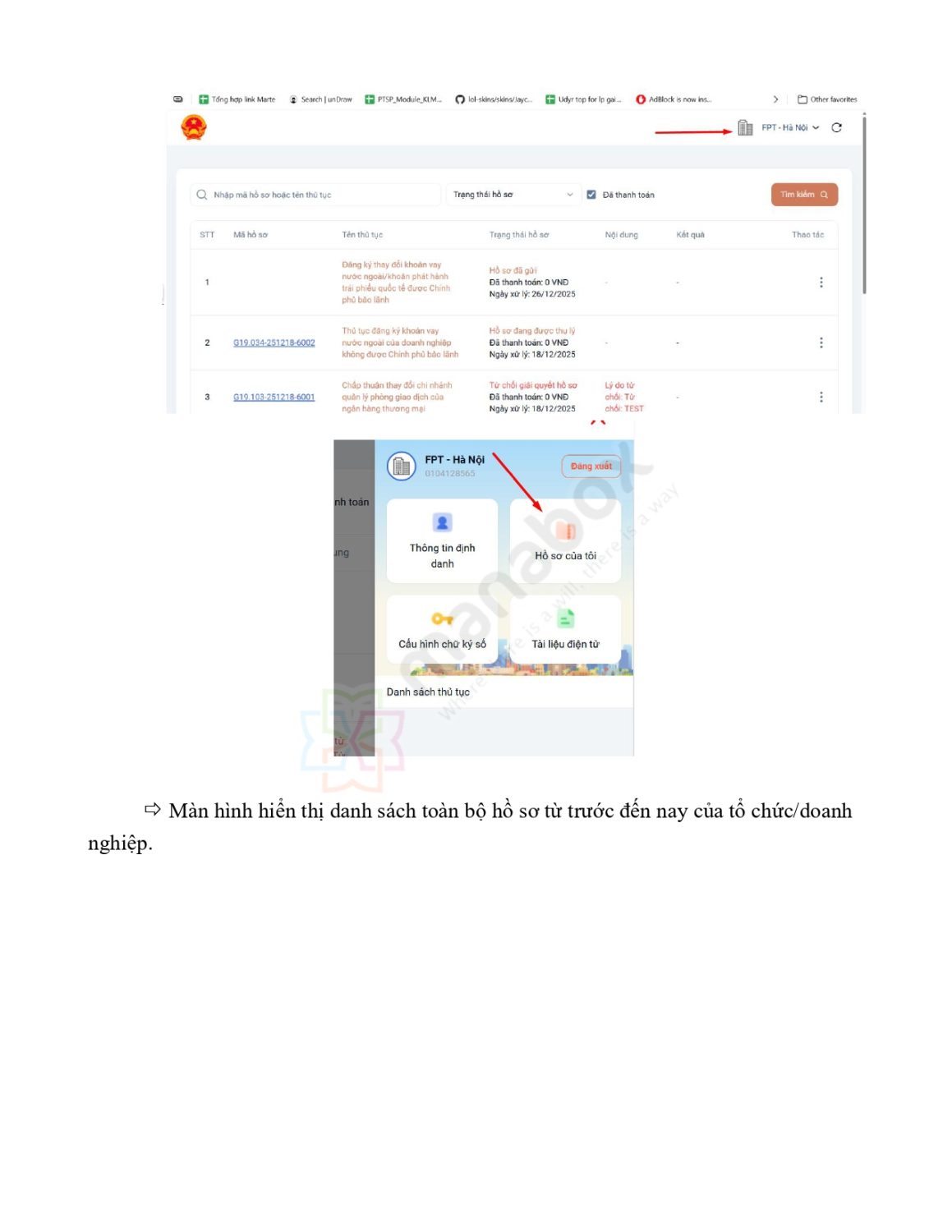

Lưu ý, các đơn vị chưa có tài khoản thì cần đăng ký tài khoản trước, xem tại

Các bước thực hiện

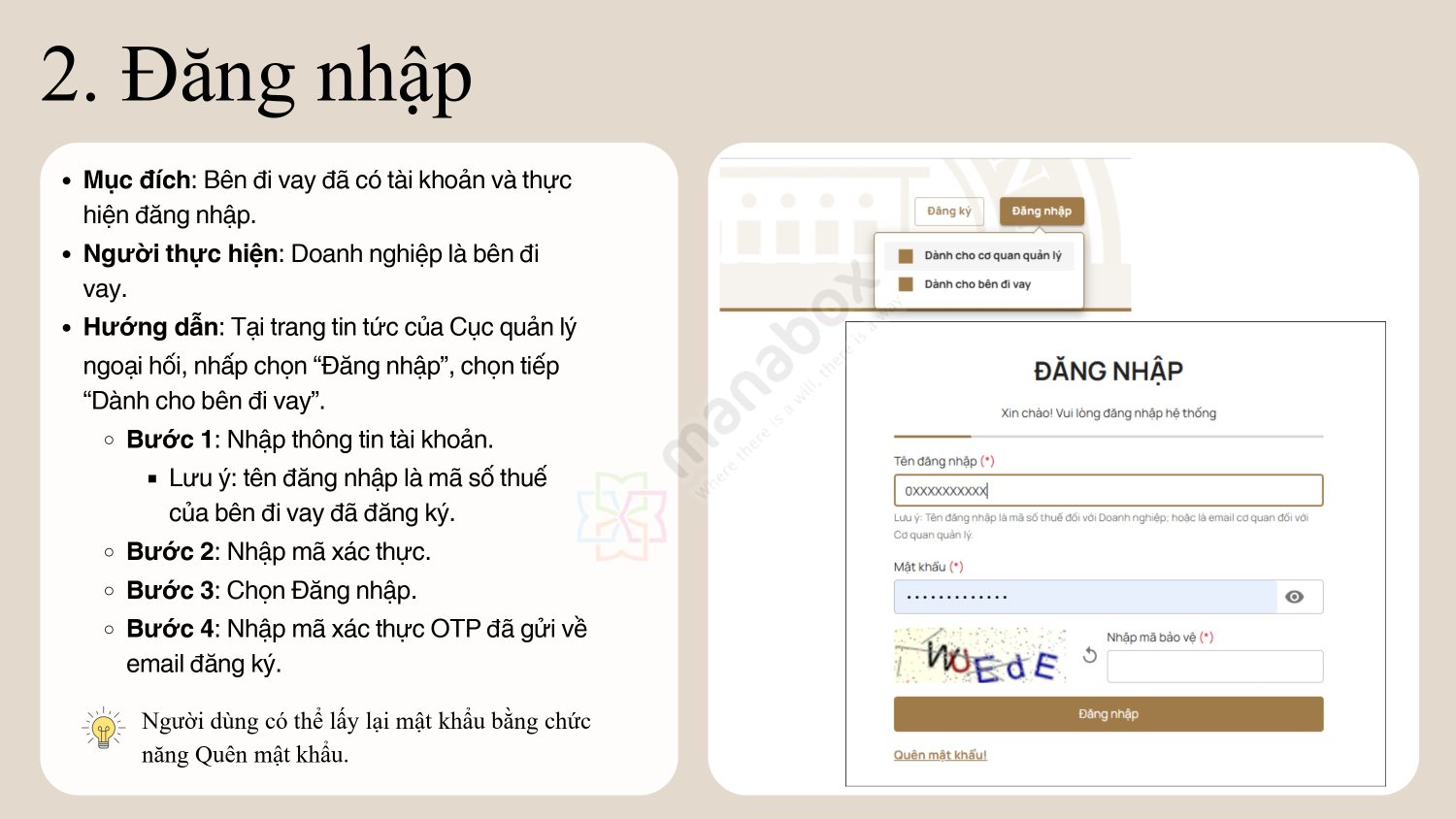

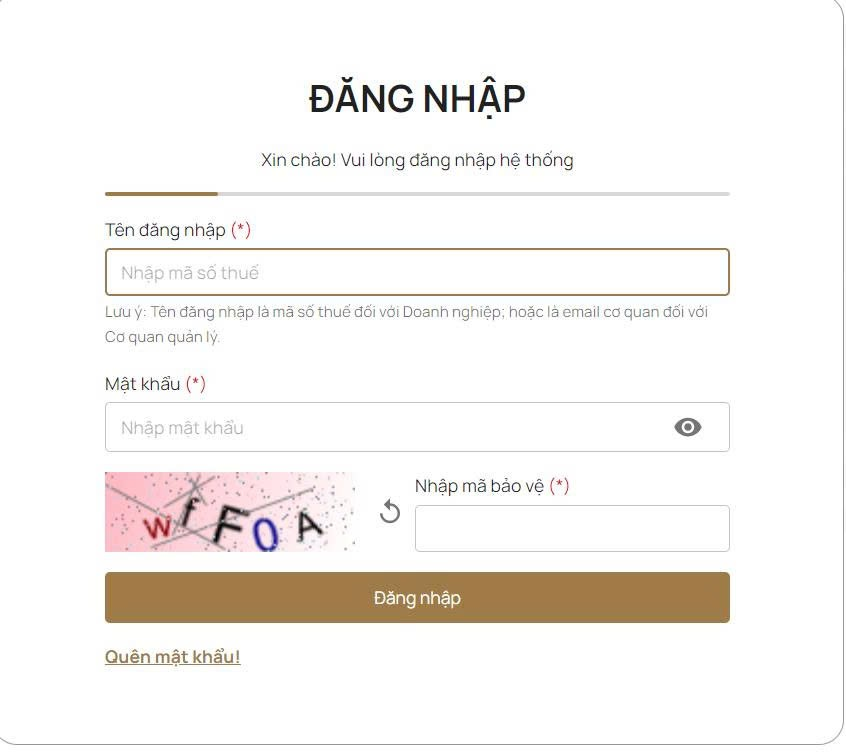

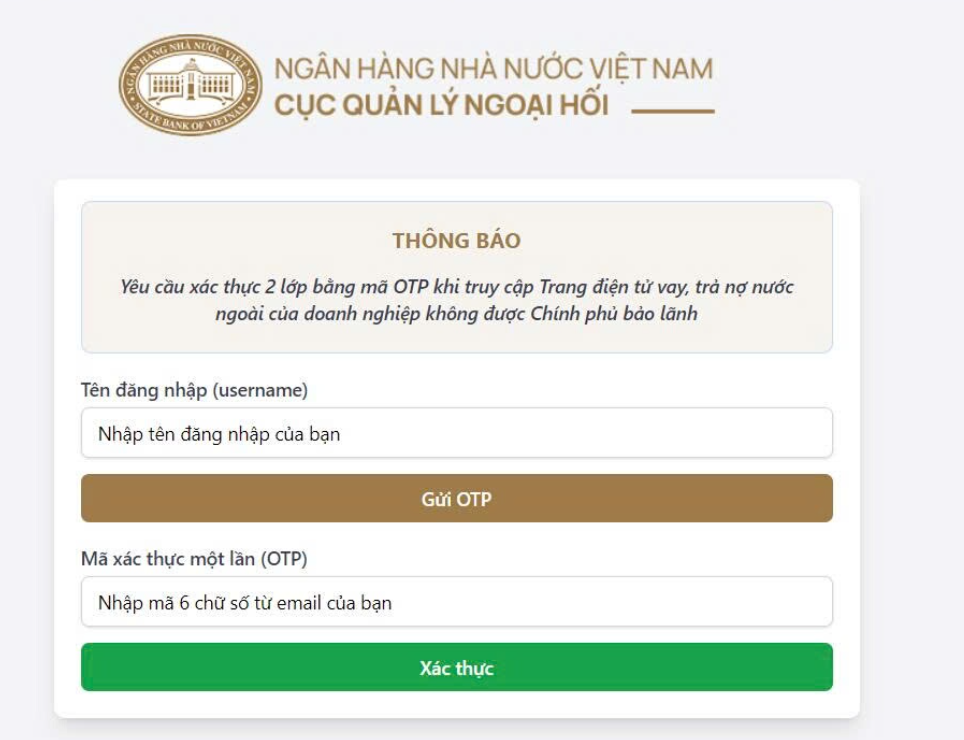

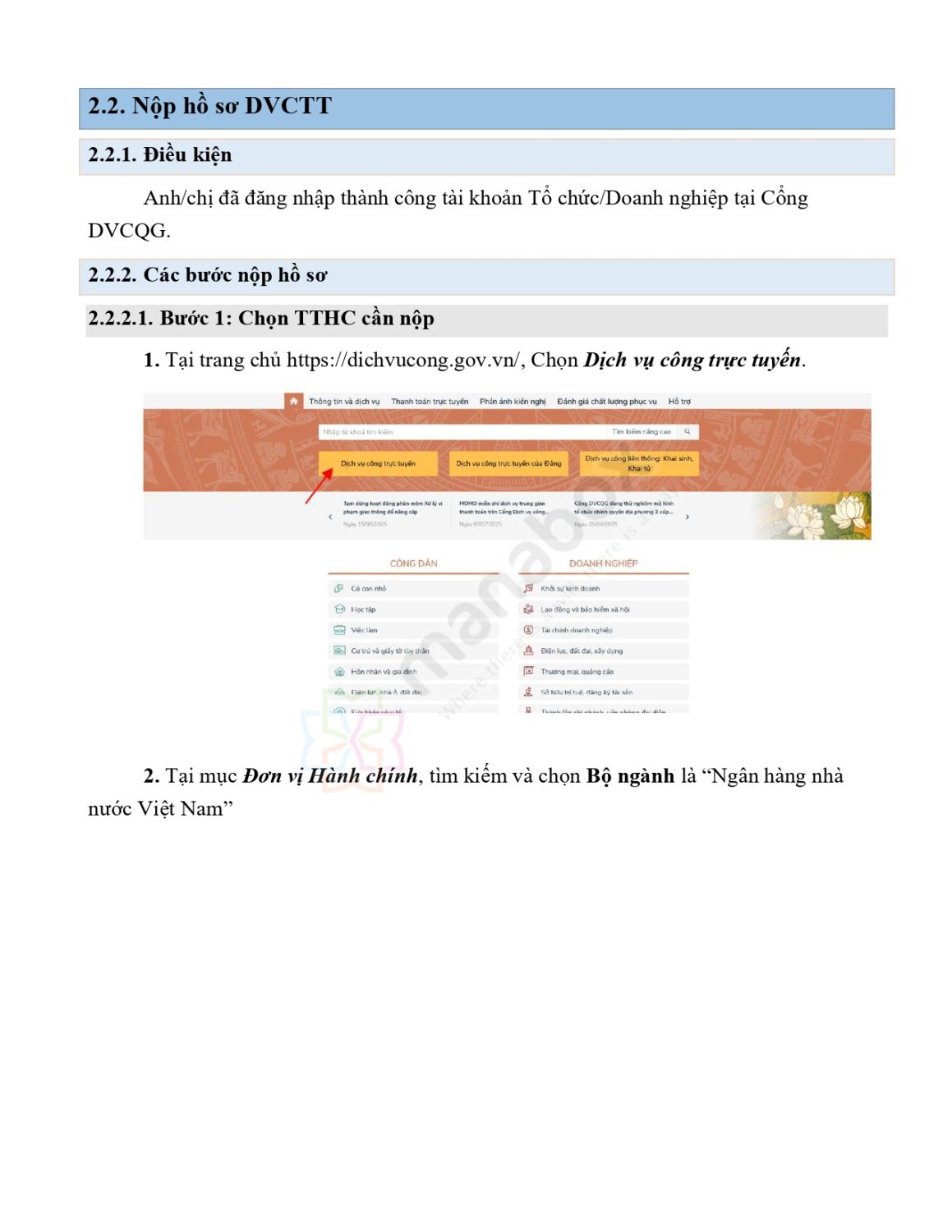

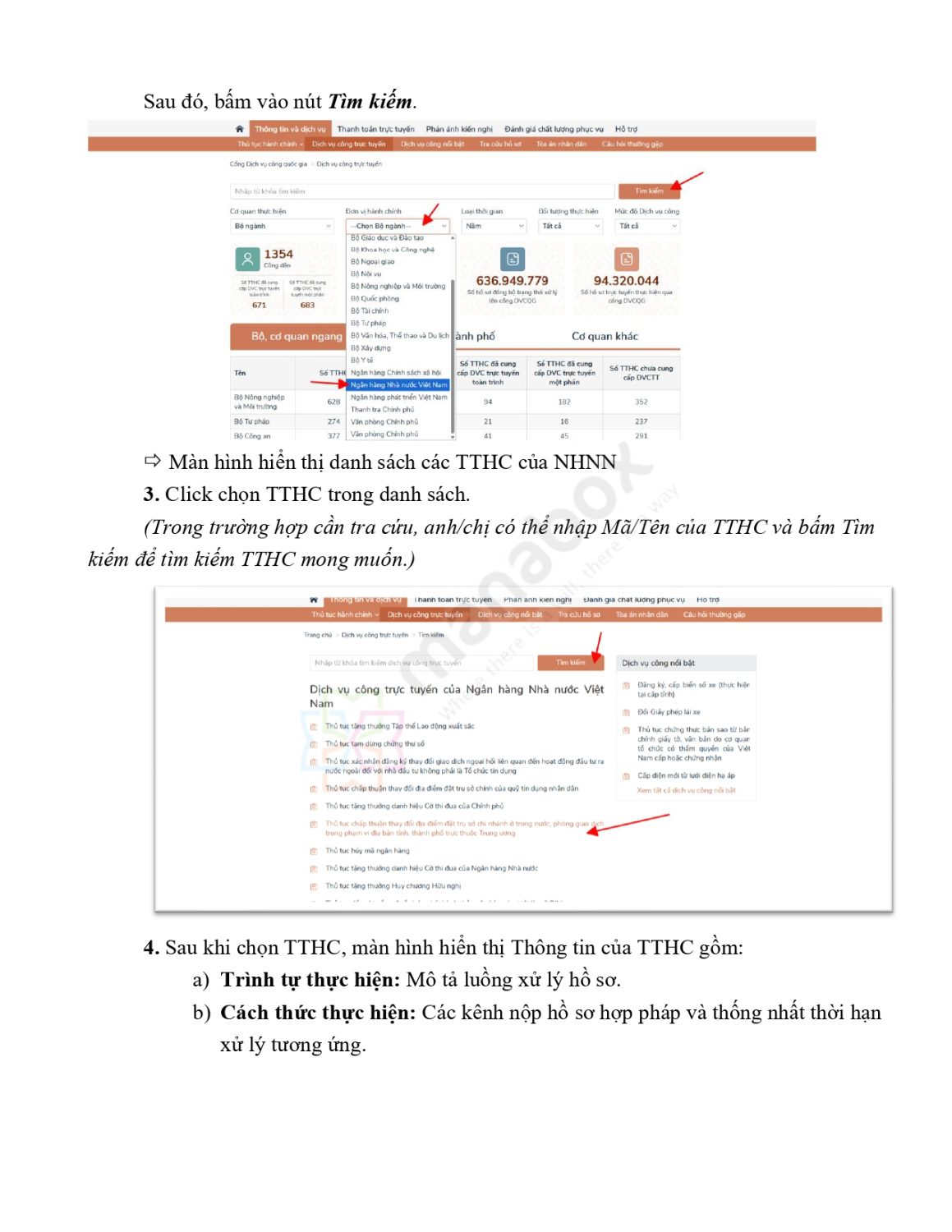

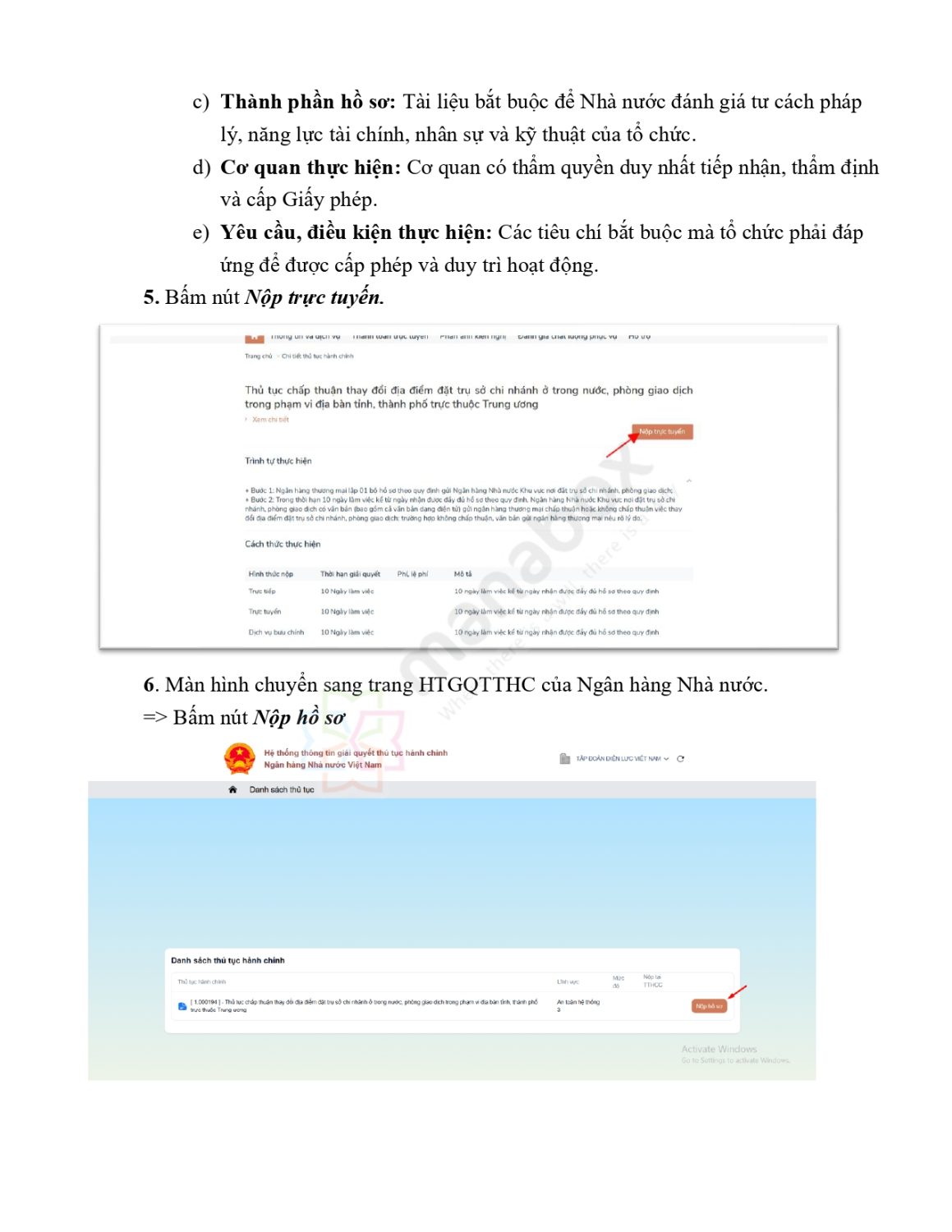

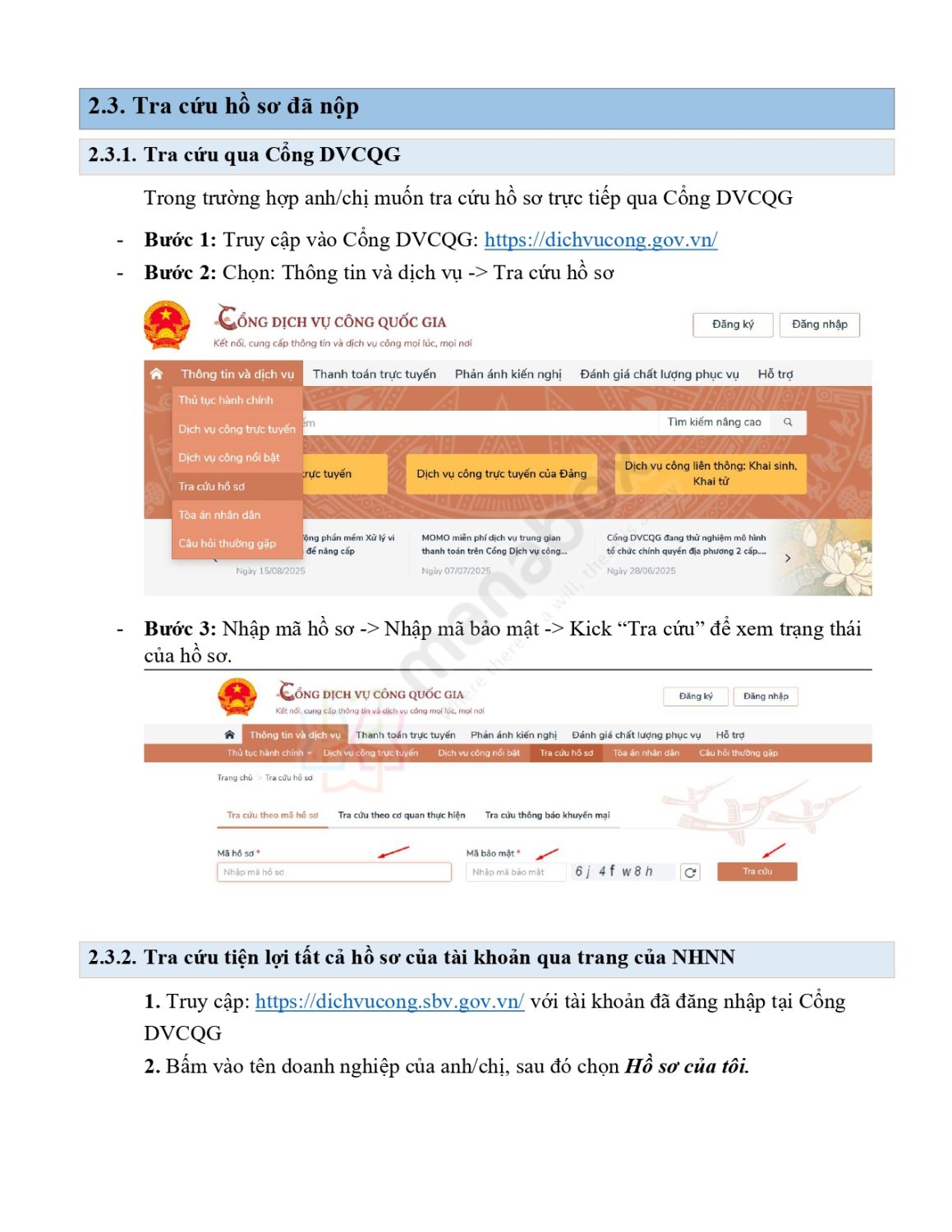

Step1 : Truy cập Trang báo cáo khoản vay mới:

Step2: Điền thông tin để lấy mã OTP đăng nhập

- Tên đăng nhập: Điền MST Công ty

- ⇒ Mã OTP sẽ được gửi về Email đăng ký tài khoản và có hiệu lực trong vòng 10ph

Step3: Điền thông tin đăng nhập

- Tên đăng nhập: Điền MST Công ty

- Mật khẩu: Dùng mật khẩu đăng nhập giống Trang báo cáo cũ

Lưu ý: Dữ liệu báo cáo có thể chưa cập nhật đủ do hệ thống đang đồng bộ dữ liệu từ Trang báo cáo cũ sang Trang mới nên sẽ cần thêm vài ngày để cập nhật đủ

Mẫu báo cáo tình hình thực hiện vay ngắn hạn

Các định nghĩa trong báo cáo

-

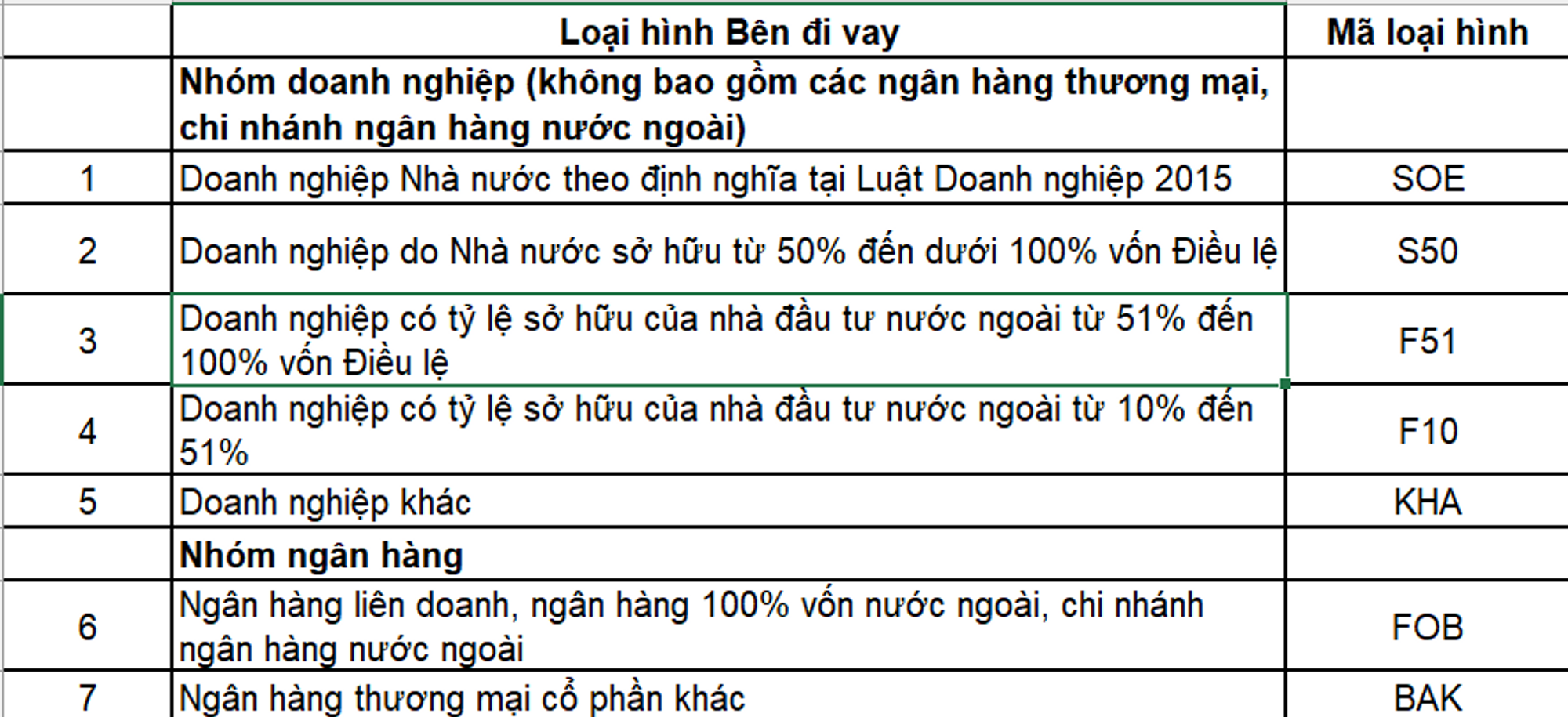

Loại hình bên đi vay

Phân loại Công ty Lập báo cáo/Bên đi vay trên cơ sở Cơ cấu vốn chủ sở hữu. Mô tả phân loại theo bảng sau:

-

Hình thức vay

- Vay bằng tiền: Hợp đồng vay

- Vay bằng hàng: Hợp đồng nhập khẩu hàng hóa trả chậm

-

Quá hạn:

- Quá ngày dự kiến trả nợ cuối cùng trong Thỏa thuận vay

- Quá ngày dự kiến thanh toán trong hợp đồng nhập khẩu.

-

Rút vốn:

Nghĩa là: Làm tăng dư nợ ngoại tệ, cụ thể:

- Giải ngân tiền vay đối với các khoản vay giải ngân bằng tiền.

- Thông quan hàng hóa đối với các Khoản vay dưới hình thức thuê tài chính nước ngoài phù hợp với các quy định của pháp luật có liên quan. (Khi hàng hóa thông quan, Người nhập khẩu ghi nhận công nợ phải trả, do đó hình thành Dư nợ Vay theo định nghĩa Vay nước ngoài)

-

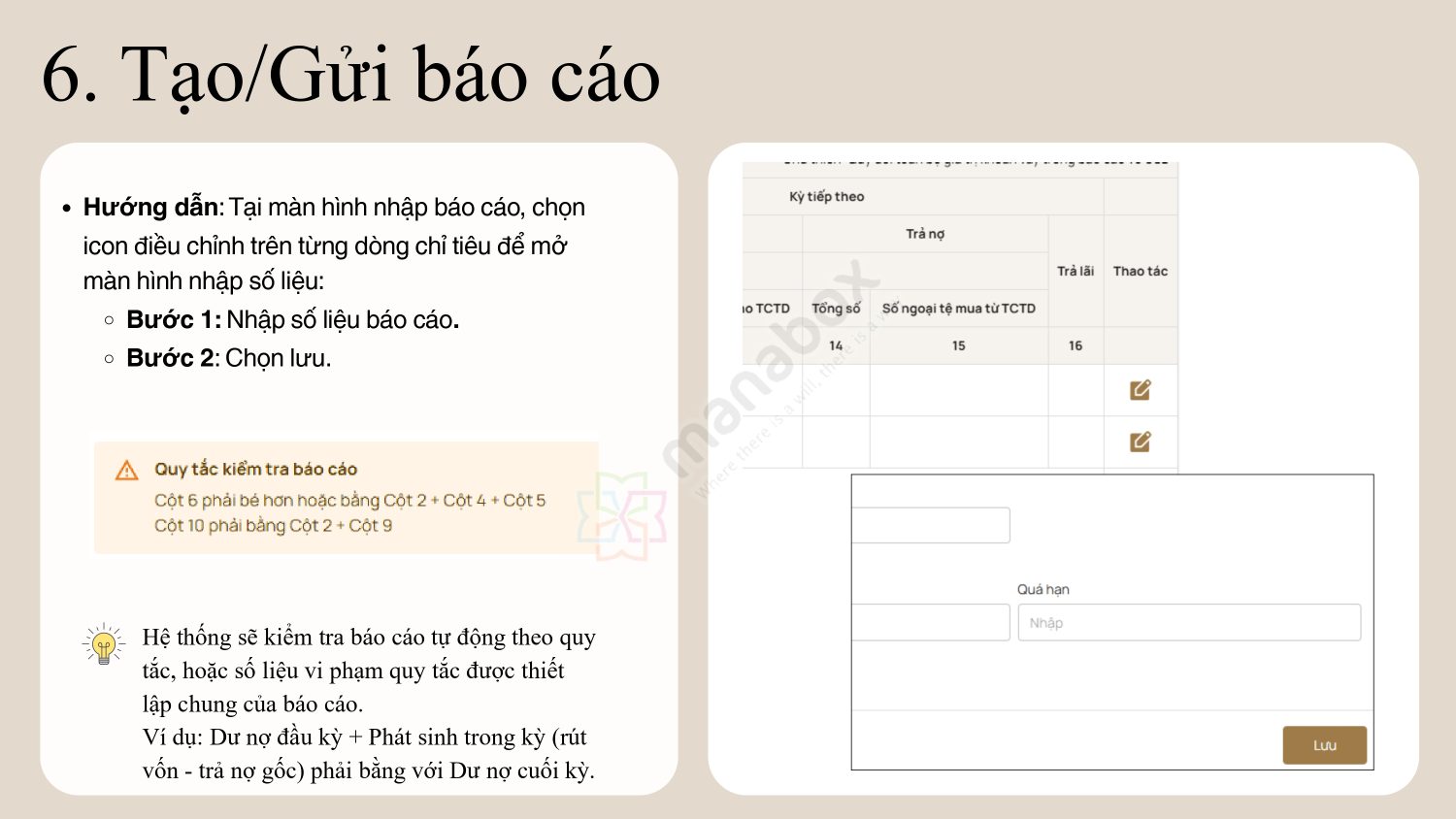

Trả gốc Trả lãi

- Trả gốc: Thanh toán dư nợ gốc của khoản vay. Trả gốc làm thay đổi số dư Dư nợ Cuối kỳ.

- Trả lãi: Thanh toán lãi vay. Trả lãi không làm thay đổi số dư Dư nợ Cuối kỳ.

-

Công ty mẹ và các đơn vị thành viên công ty mẹ:

- Công ty mẹ là công ty sở hữu trực tiếp hoặc gián tiếp trên 50% quyền biểu quyết tại Công ty con;

- Các đơn vị thành viên Công ty Mẹ: các công ty con, công ty thuộc tập đoàn

Lưu ý khi lập báo cáo:

- Đơn vị Báo cáo là USD. Do đó, phải chuyển đổi dư nợ của các ngoại tệ khác (JPY,EUR, GBP sang USD. Nếu phát sinh các khoản chênh lệnh do tỉ giá, Bên Cho vay lập bảng tính toán và ghi số chênh lệch vào cột 7.

- Trả lãi không làm thay đổi số dư Dư nợ các khoản vay.

Trên đây là hướng dẫn cách khai bổ sung hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán thuế với cơ quan thuế, giúp người nộp thuế điều chỉnh kịp thời các sai sót và đảm bảo tuân thủ quy định của pháp luật.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________