-

×

Công văn 5476 Bộ Tài chính giải đáp nhiều chính sách hay

1 × 200.000 ₫

Công văn 5476 Bộ Tài chính giải đáp nhiều chính sách hay

1 × 200.000 ₫

Tổng số phụ: 200.000 ₫

Công văn 5476 Bộ Tài chính giải đáp nhiều chính sách hay

1 × 200.000 ₫

Công văn 5476 Bộ Tài chính giải đáp nhiều chính sách hay

1 × 200.000 ₫ Tổng số phụ: 200.000 ₫

Hướng dẫn công ty lập tờ khai quyết toán thuế nhà thầu nước ngoài – Tờ khai 02/NTNN. Đây là mẫu biểu do công ty quyết toán với các khoản đã khấu trừ thuế thay trước khi trả tiền thu nhập cho nhà thầu nước ngoài.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Các trường hợp bắt buộc phải thực hiện quyết toán thuế nhà thầu

|

Trước 1/7/2026 |

Từ 1/7/2026 |

|

Nghị định 126/2020/NĐ-CP, điều 8 e) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu |

Thông tư 89/2026/TT-BTC 2. Khai thuế đối với trường hợp nộp thuế giá trị gia tăng tính trực tiếp trên doanh thu, nộp thuế thu nhập doanh nghiệp theo tỷ lệ % trên doanh thu tính thuế: a) Khai thuế đối với trường hợp nộp thuế giá trị gia tăng tính trực tiếp trên doanh thu, nộp thuế thu nhập doanh nghiệp theo tỷ lệ % trên doanh thu tính thuế là loại khai theo lần phát sinh thanh toán tiền cho nhà thầu nước ngoài và khai quyết toán khi kết thúc hợp đồng nhà thầu nếu có phát sinh thay đổi số thuế đã khai và nộp. Trường hợp bên Việt Nam thanh toán cho nhà thầu nước ngoài nhiều lần trong tháng thì có thể đăng ký khai thuế theo tháng thay cho việc khai theo từng lần phát sinh thanh toán tiền cho nhà thầu nước ngoài. |

Thời hạn nộp hồ sơ khai quyết toán thuế nhà thầu

Nghị định 252/2026/NĐ-CP, điều 10. Thời hạn nộp hồ sơ khai thuế

Việc xác định ngày chấm dứt hợp đồng và chứng từ chứng minh thời điểm hoàn thành có thể tham khảo

|

Tình huống chấm dứt |

Căn cứ (Điều 422 BLDS 2015) |

Cách xác định |

Chứng từ thực tế |

|

Hợp đồng hoàn thành bình thường |

Khoản 1 |

Ngày ký kết Biên bản thanh lý hợp đồng hoặc Biên bản nghiệm thu, bàn giao cuối cùng. |

Biên bản bàn giao/Nghiệm thu, Biên bản thanh lý hợp đồng |

|

Hợp đồng bảo hành, bảo trì kéo dài |

Khoản 1 |

Ngày kết thúc thời hạn bảo hành, bảo trì |

Hợp đồng, biên bản xác nhận hết thời hạn bảo hành/bảo trì |

|

Chấm dứt theo thỏa thuận hoặc hủy bỏ trước hạn |

Khoản 2 & Khoản 4 |

Ngày ký kết Biên bản thỏa thuận chấm dứt hoặc Phụ lục hủy bỏ |

Biên bản thỏa thuận chấm dứt hoặc Thông báo đơn phương chấm dứt |

|

Không có biên bản xác nhận hoàn thành, thanh lý |

Thực tiễn |

Ngày kết thúc thời hạn hiệu lực ghi trên hợp đồng hoặc ngày chứng từ thanh toán lần cuối cùng |

Hợp đồng nhà thầu, chứng từ thanh toán lần cuối cùng |

Xử phạt vi phạm hành chính đối với hành vi nộp chậm hồ sơ quyết toán

Tùy theo số ngày tờ khai bị chậm mà mức xử phạt có thể áp dụng khác nhau theo Điều 13 Nghị định số 125/2020/NĐ-CP (đã được sửa đổi, bổ sung):

|

Thời gian chậm nộp hồ sơ khai thuế |

Mức xử phạt |

|

Từ 01 đến 05 ngày (Có tình tiết giảm nhẹ) |

Cảnh cáo |

|

Từ 01 đến 30 ngày (trừ trường hợp trên) |

Phạt tiền từ 2.000.000 đến 5.000.000 đồng |

|

Từ 31 đến 60 ngày |

Phạt tiền từ 5.000.000 đến 8.000.000 đồng |

|

Từ 61 đến 90 ngày |

Phạt tiền từ 8.000.000 đến 15.000.000 đồng |

|

Trên 90 ngày nhưng không phát sinh thuế |

Phạt tiền từ 8.000.000 đến 15.000.000 đồng |

|

Không nộp hồ sơ nhưng không phát sinh thuế |

Phạt tiền từ 8.000.000 đến 15.000.000 đồng |

|

Chậm trên 90 ngày, có phát sinh số thuế phải nộp và đã nộp đủ tiền thuế, tiền chậm nộp trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra hoặc lập biên bản vi phạm |

Phạt tiền từ 15.000.000 đến 25.000.000 đồng. Mức phạt không vượt quá số tiền thuế phát sinh phải nộp nhưng không thấp hơn mức trung bình của khung phạt. |

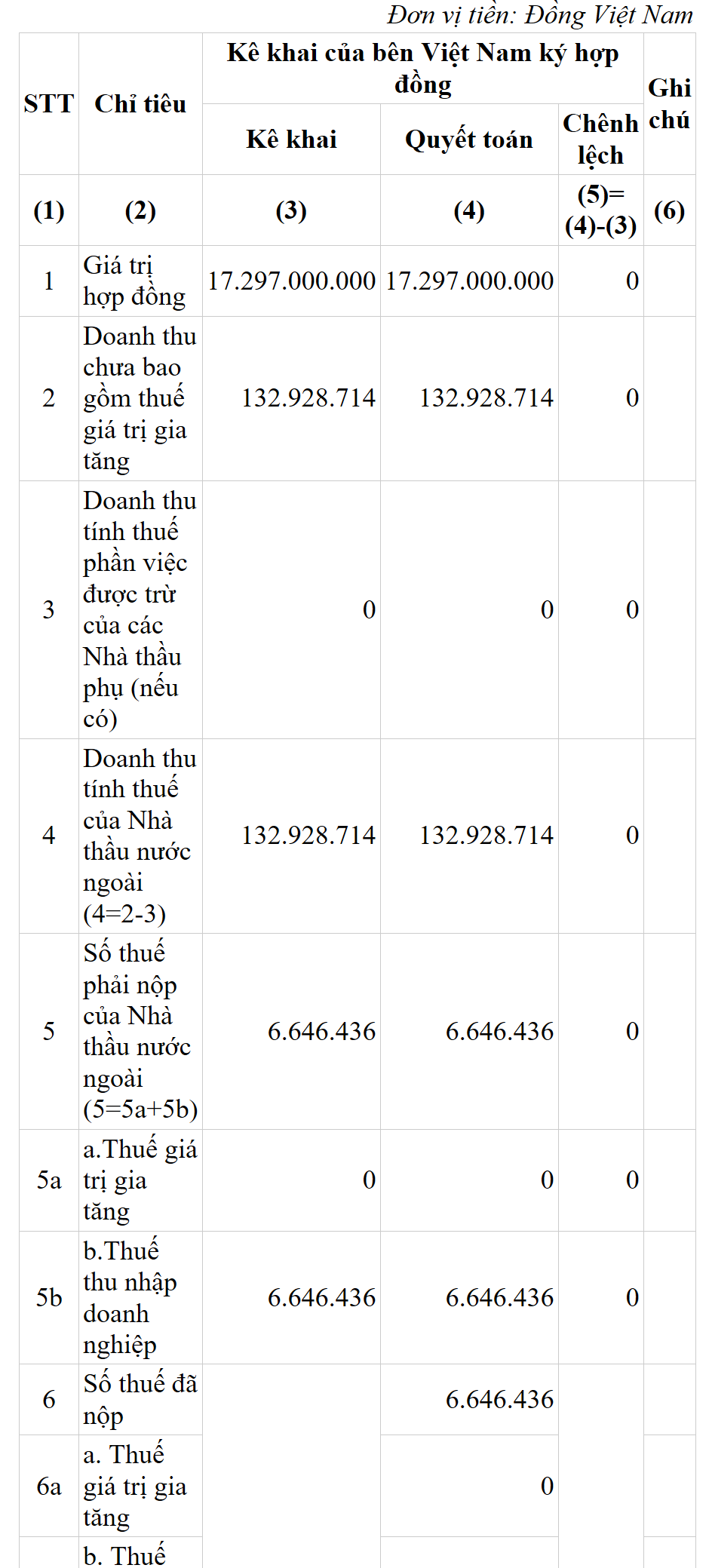

Theo hợp đồng vay từ ngày 16/1/N đến 15/1/N+1, gốc vay 17.297.000.000; lãi vay 132.928.714, thuế nhà thầu đã khai và nộp là

Khi đó, tại thời điểm kết thúc hợp đồng và trả lãi vay, công ty phải quyết toán thuế nhà thầu trong thời hạn 45 ngày.

Tham khảo cách kê khai tờ 02/NTNN như dưới đây

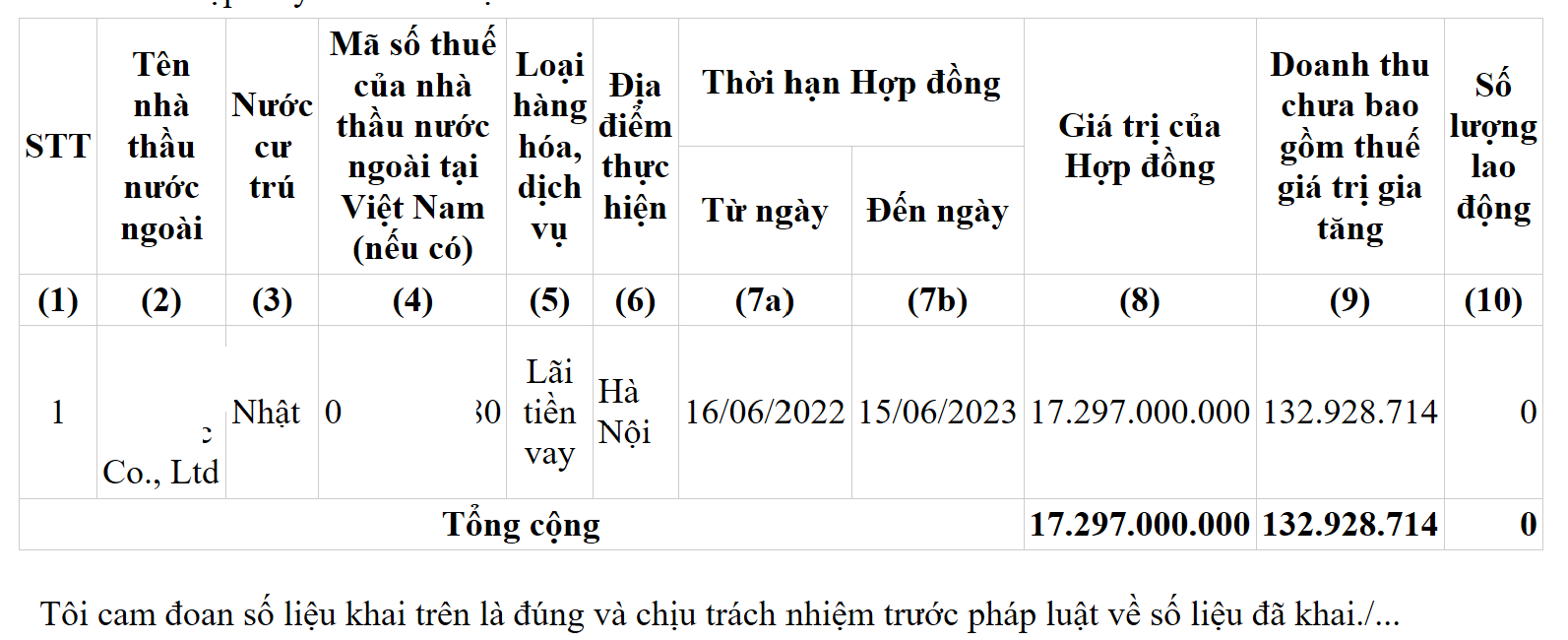

Tham khảo cách kê khai phụ lục 02-1/NTNN như dưới đây

Xem các bản tin

Xem quy trình khai thuế theo bộ thủ tục hành chính của cơ quan thuế dưới đây

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________

You cannot copy content of this page.

Please contact with Manabox for more support.